记者 |

9月24日,汉商集团(600774.SH)高开9%后持续回落,收盘价12.74元,涨幅4.34%,总市值29亿。

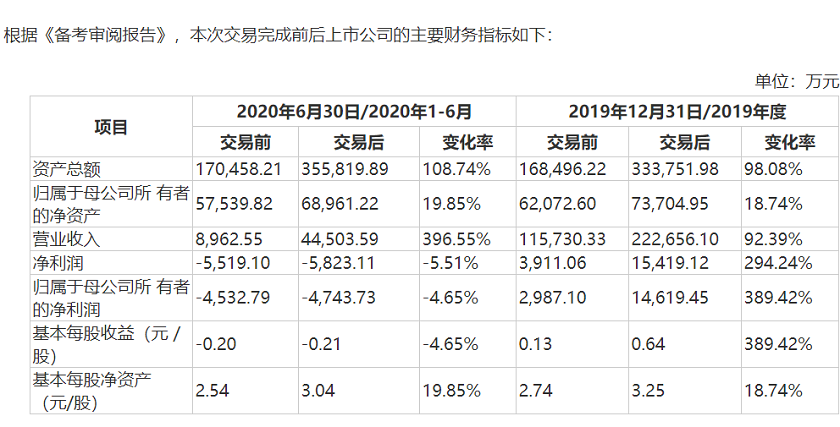

汉商集团于9月23日晚间披露重大资产购买报告书(草案),与此前公布的预案相比,草案中标的资产(迪康药业100%股权)相关数据已经审计、评估,使用的财务数据是截至2020年6月30日的经审计数据。该重大资产重组相关的审计、评估工作已完成。

根据审计、评估结果,标的公司100%股权的评估价值为9.06亿元,迪康药业100%股权的交易作价为9亿元。根据《业绩承诺补偿协议》及其补充协议,交易对方承诺,标的公司2020年、2021年、2022年实现的合并报表口径下归属于母公司所有者的净利润分别不低于7000万元、9000万元、11000万元。

本次交易为现金收购,汉商集团及全资子公司汉商大健康将通过自有资金、自筹资金及非公开发行股票募集资金等方式筹集本次交易价款所需资金,并按照交易进度和协议约定进行支付。

同时,汉商集团披露非公开发行股票预案(修订稿),拟发行募集资金不超过12.85亿元,其中9亿元用于收购迪康药业100%股权,3.85亿元用于补充流动资金。

汉商集团主营业务为零售、会展等,零售主营业态有百货商场、购物中心和专业店等。据汉商集团2020年中报数据,产品销售占业务收入的比例为39%,门面租金占业务收入的21%,展览业收入占比11.5%,物业管理收入占比8.8%,酒店业占比2.9%,其他主营业务收入占比16.64%。

受整体经济下行、新冠肺炎疫情等因素的影响,汉商集团今年上半年亏损4532.79万元,同比由盈转亏;公司实现营收8962.55万元,也同比下滑了84%。在此背景下,公司需要拓展新的业务板块和盈利增长点。

标的资产迪康药业是一家制药企业,其药品主要涉及消化系统、呼吸系统、儿科、皮肤科、妇科等,主要产品包括:雷贝拉唑钠肠溶片、通窍鼻炎颗粒和氨咖黄敏胶囊等等。除药品外,其还拥有医疗器械产品,医疗器械产品为可吸收医用膜。

在核心竞争力方面,迪康药业在核心产品雷贝拉唑钠肠溶片、通窍鼻炎颗粒上均有十年以上的生产和销售经验,近三年来,雷贝拉唑钠肠溶片的市场占有率一直保持在10%左右。目前,迪康药业正在积极开展雷贝拉唑钠肠溶片的一致性评价,据了解,该产品尚未有同行业企业通过一致性评价。此外,迪康药业的主要产品多次在集中带量采购中中标。

从迪康药业的业绩来看,2018年、2019年,迪康药业分别实现营业收入10.14亿元、10.69亿元,归母净利润分别为9987.38万元、1.25亿元。2020年上半年,迪康药业实现营收3.55亿元,其中药品销售收入占比94.88%,医疗器械销售占比4.79%。值得注意的是,迪康药业的归母净利润于今年上半年出现了大幅下滑,为206.45万元。

其认为,利润出现大幅下滑的主要原因为今年上半年主营业务销售情况受疫情影响较大,产销量大幅下滑,同时单位成本上升。草案中还列出了部分医药制造行业上市公司于2020年1-6月的业绩波动情况,上半年医药制造行业上市公司出现营业收入、净利润较大幅度下滑的现象较为常见。

而手握迪康药业的蓝光发展(600466.SH),为何在此时选择了“抛售”?

从蓝光发展的财务数据来看,多项负债指标已超越监管红线。截至2020年6月30日,蓝光发展的有息负债合计714.02亿元,股东权益436.75亿元,净负债率达到105.63%,高于100%的监管红线。公司的资产负债率为80.84%,剔除预收款后的资产负债率为71.34%,也超过70%的监管红线;公司现金短债比为0.75,超过现金短债比不低于1倍的监管红线。以此来看,公司短期内的偿债压力较大。

草案中还提及,迪康药业与蓝光发展及其下属其他子公司存在资金拆借的行为。截至2020年6月30日,蓝光发展及其下属子公司对迪康药业及其下属公司的资金占用均为关联方借款,资金占用金额约为4.34亿元。目前,蓝光发展及其下属子公司占用迪康药业及其下属子公司的资金往来借款及产生的利息已全部清偿完毕。

对于蓝光发展来说,9亿卖掉迪康药业,除了能使部分现金回流以外,聚焦房地产主业也是一部分原因。对于汉商集团而言,这又会是笔好买卖吗?

对比二者财务数据可知,迪康药业在营收及利润规模上均超出汉商集团不少,若汉商集团此次重组顺利完成,公司的营收和利润规模将得到不小的提升。

不过,据了解,迪康药业主要产品中包括相关专利已过期的仿制药,仿制药市场竞争异常激烈,且迪康药业主要产品中雷贝拉唑钠肠溶片、阿莫西林胶囊、盐酸吡格列酮片均在开展一致性评价,如产品未通过一致性评价,则可能面临药品无法参加国家集中带量采购及药品注册批件到期后无法再注册的风险,此外迪康药业的部分产品还面临被调出国家医保目录的风险,诸多因素都将对迪康药业的经营业绩带来考验。

此外,汉商集团本次交易预计形成商誉4.37亿元,若迪康药业未来经营业绩不达预期,上市公司将面临商誉减值的风险。汉商集团的主要业务是零售、会展等,收购迪康药业后,若无法实现较好的业务整合,对上市公司经营也将产生影响。

评论