作者:巴九灵(微信公众号:吴晓波频道)

2016年A股开门大黑,小巴感受到了朋友圈对熔断机制的满满恶意,不解地跑去请教理财老师。理财老师告诉我,这么大的跌幅,恐怕是一次多因素诱发的集体恐慌。他还顺便给我介绍了一次中国股市的逻辑,告诉我要对未来抱有信心!

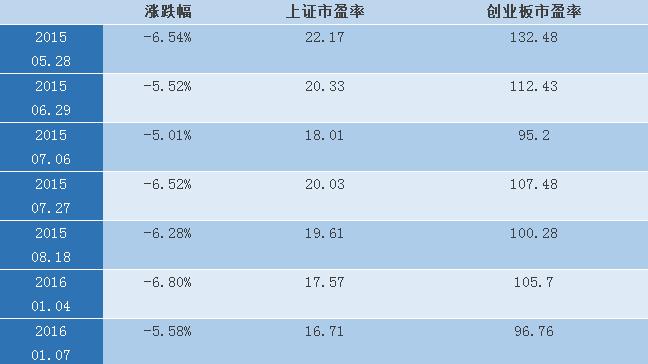

观点1:股灾V3.0是一次价格恐慌下的群体性崩溃

股灾V1.0时,背锅的是股指期货和杠杆资金;

股灾V2.0时,据说是因为人民币突然大幅贬值叠加机构大幅出逃;

股灾V3.0,市场分析的原因是注册制+大股东减持+人民币贬值+熔断机制。

这些诱因确实可怕,但是从股市下落的过程中,类似的自由落体式运动并非第一次出现。下面这张图,显示上一轮06-08年之间牛市,后半段频繁出现暴跌,08年一年间就有多达9次超过5%的单日跌幅。

在A股市场上,散户的交易额超过85%。由于信息不对称、操作频繁等原因,当整个市场的的恐惧传播流转到个人投资者时,本身多半已经是最后一段链条,而导致这个散户群体不能做到有序撤退。

写下了《乌合之众》(The Crowd)的法国心理学家勒庞( Gustave Le Bon)在其书中以这样的辛辣语言评述这种现象:(在很多群体活动中)群体累加在一起只有愚蠢,而不是天生的智慧。

观点2:高市盈率估值第一原因是中国新旧产业的权力转移

股价有两个基本影响因素,第一是盈利能力,有市盈率反应;第二是市场供需关系。

这一轮牛市中,以市盈率判断,创业板的平均市盈率持续维持在100倍以上,这意味着对上市公司而言,如果维持目前的盈利水平不变,则需要100年的企业利润才能收回成本,即使企业利润连续三年翻倍,也仍然需要12-17年,这其中存在非常大的不确定性。

市盈率高未必代表存在泡沫,美股市场也有非常多高市盈率的企业,比如市值达到3000亿美元,排名互联网公司第二,仅次于Google的亚马逊,市盈率就在1000倍左右,这样的高估值建立于对未来会大幅提升的盈利能力上。

而这种逻辑也最终反映在中国股市上。据统计,2015 年前三季度,扣除非经常损益后,沪深主板上市公司的亏损面比例接近30%,而创业板上市公司则仅为10%左右。新兴行业的盈利能力已经得到部分证明,传统行业的新兴化、互联网化转型也已经成为了全社会共识。(数据来源:海通证券研报)

观点3:中国股价相对值高还因其不稳定的隐性价值

中国市场的另一宗特性,加速了中小型上市公司的股价泡沫。

由于中国股市并未采取注册制,A股中的小股本公司从理论上均存在着被借壳或重组的可能,一旦被时下火热的体育传媒、互联网金融、环保、石墨烯等相关企业借壳,其隐含价值就会疯长,即便其正股本身的业绩与估值都不值一提,但却可能出现同一个行业中垃圾股的市值高于龙头蓝筹股市值的反常现象。

所以,当注册的消息到来,对于盈利能力不佳的上市公司而言,某种程度上来说这其实是一个不太美好的消息。

观点4:制度性利好正在不断释放,但投资理念改变属于长期任务

因为种种原因,股市它作为中国经济晴雨表的功能并没有得到很好发挥,但也并非完全没有发挥作用,新兴行业的股票表现要大大好于传统行业就是一种侧证。而在一次次的暴涨暴跌中,制度性的利好也正在释放,沪港通、深港通、注册制等改革性政策不断出台。但期望注册制一步到位解决中国股市经济晴雨表功能障碍,属于天真幻想。

2001年中国就推出B股对境内投资者的开放,但14年过去,A 股和 B 股的价差不仅没有缩小,反而扩大了。同理,去年推出沪港通,结果A+H 价差也扩大了,可见投资理念绝非短时间就能转变与成熟。

对市场的过度保护,可能导致股价扭曲与泡沫催生。这种股价的双轨制,可能还需要未来进一步的改革来打破,正如当初打破商品价格的双轨制一样。

观点5:资本市场成熟至少会同步于而非早于中国经济转型

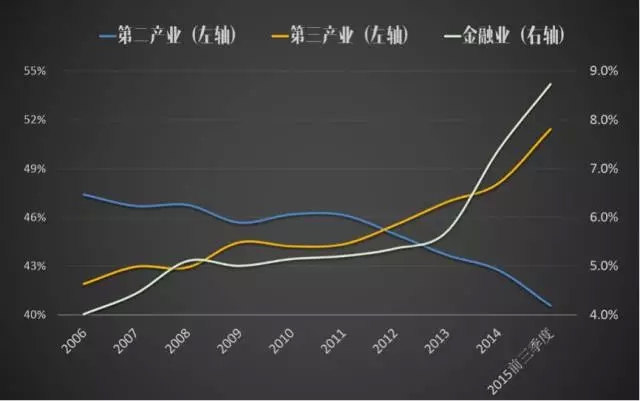

从过去的2015年开始,一个金融商业时代的趋势已经非常明显。过去一年,中国经历了资本市场的市场化、多元化改革及激烈的资本泡沫期。

伴随着整个国家产业结构中服务型行业,尤其是新金融的崛起,互联网金融、保险、理财产品等各种资产组合成为家庭理财的重要部分,提升家庭理财的水平。

吴老师总是在说:“(在这个金融商业时代里),对企业而言,尽快地让自己的公司、产品及服务证券化,是一个趋势,并购将成为企业发展的重要方式之一。另外还有新三板和战略新兴板,2016年底新三板可能会超过8000家。 股权投资,应该会成为中国中产阶层最重要的财富增长的点,从此,中国会出现非常庞大的阶层,叫做食利阶层。我们每一个人都要给自己上一个新的金融课,因为整个市场将发生非常大的变化。”

观点6:A股牛短熊长不完全准确,个人投资者可能还需要管好自己的手

中国股市自1990年推出以来,至今301个月,其中上涨的月份为165个,占比54.8%,其中过去十年共计120个月,上涨的月份为71个,占比59.2%。确切地说,中国股市是急涨急跌,急牛急熊,而并非牛短熊长。

小巴以前就介绍过关于指数基金定投的收益率,能够维持在一个不错的数据上。

而中国股市换手率过高的问题十分严重,过去一年中,创业板的平均换手率大概是13次,中小板10次,主板是 6-7次,交易量与换手率均笑傲全球,远远超过全球任何一个股市。据海通证券李迅雷先生的估算,占了85%以上交易额的散户,年换手率可能更高,估计在 24 次到 28 次之间,在平均数上就超过了20次/年的高频交易线。

这其中,追涨杀跌的心思相比不少。从这个意义上而言,吴敬琏老先生说A股市场是赌场,还是挺有道理的。

本文版权归“吴晓波频道”所有,欢迎分享,如要转载,请联系我们获取授权

评论