文 | 单烁

唱衰青岛的公寓市场并非无中生有。

纵使公寓产品如今已经在全国乃至全球范围内形成了非常成熟的产业氛围,但发展十余年至今,青岛的公寓市场却始终表现不佳,大量公寓项目无论是成交量、租金还是售价,都似乎始终在低位徘徊。

但这真的是青岛市场本身的问题吗?这里面有什么被行业普遍忽略了的问题?青岛的公寓市场里,是否存在着某些没有被充分发掘的置业潜能?

不低迷的青岛

与“不该”低迷的青岛公寓

似乎有大量的行业数据,都在昭示着青岛公寓市场的疲软。

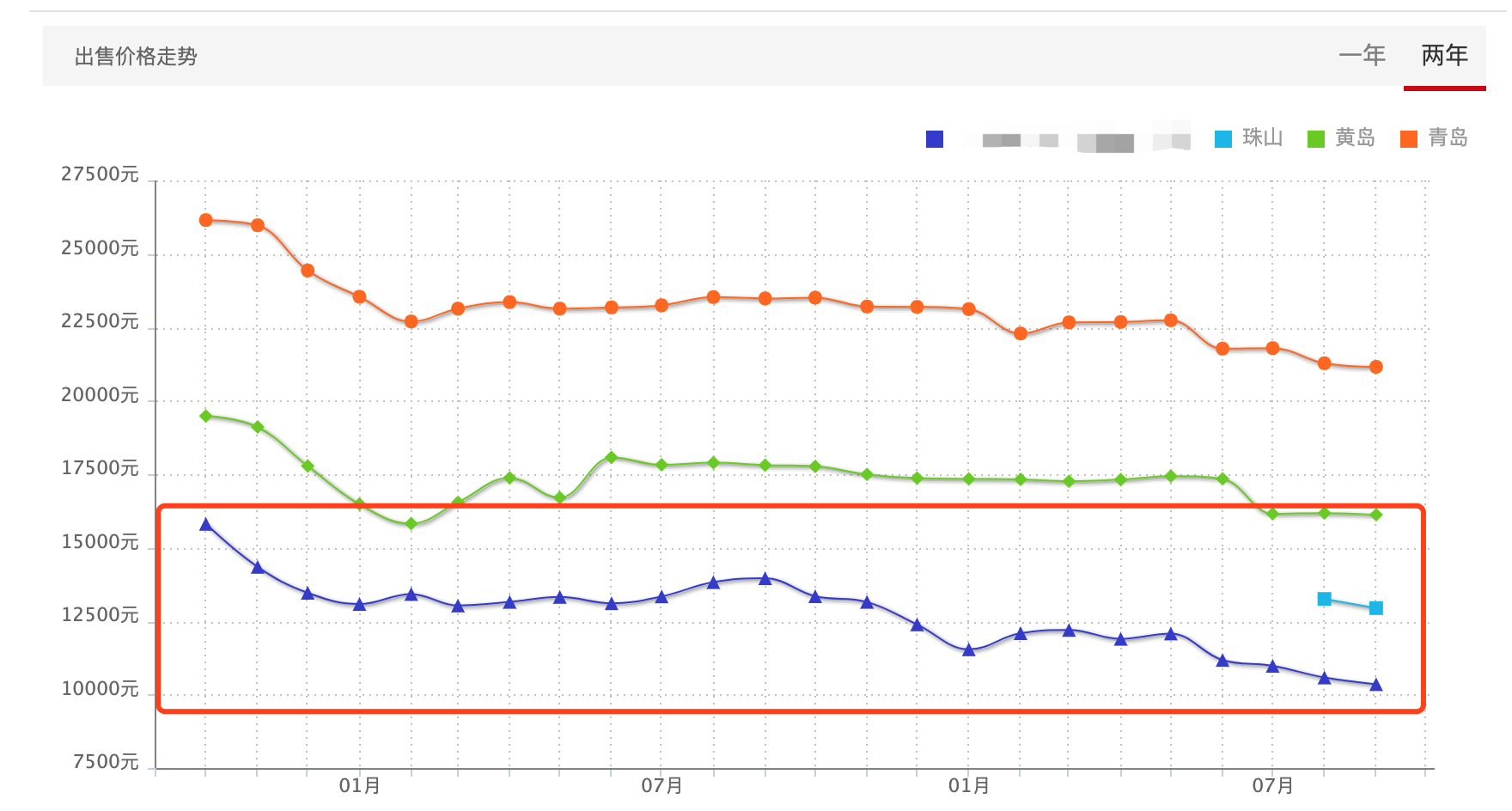

下文中这张折线图的紫色部分,是青岛某海景公寓项目近两年的售价走势。可以看到,自2018年10月至今,这家公寓产品的挂牌售价几乎一直在直线下滑。

而且从宏观数据上,青岛的公寓市场环境似乎也不尽人意。

据克而瑞数据统计,今年8月份,青岛公寓市场共成交3.44万平,与7月份相比环比下跌14.9%,与去年同期相比下跌41.56%;同时在售价方面,今年8月份青岛共成交均价约为15190元/平,与7月份相比环比下跌0.58%,同比去年同期下跌6.14%。

但这个数据,与青岛整座城市的定位并不匹配。众所周知,发展程度越高的城市,其公寓市场的成熟程度就相应越高,这是当下公寓产品的普遍规律。无论是国内的北京、上海、广州、深圳,还是纽约、伦敦、东京等一众国际一线城市,在它们各自的房地产市场中,公寓产品都已经完全成长为一种具有相当普适性的住宅产品。

以国内一线城市为例。据智研咨询网发布的《2018-2024年中国长租公寓市场深度调查及未来前景预测报告》,据统计,截至2015年时,我国的租赁人口已达1.9亿人,当时的全国租赁市场规模已超万亿;其中一线城市租房面积占存量房屋总面积的24%,特别是北京、上海、深圳租房规模占存量住宅总面积的38%。

这个数据说明租房在一线城市已成为常态,而且在一线城市土地稀缺、高知群体不断集聚的背景下,未来一线城市房价仍有望进一步提升,从而使得以公寓租户为代表租房群体规模不断扩大。

一线城市里蓬勃的市场氛围,证明着“公寓”这种产品本身是符合时代发展规律的、极具潜力的产物,它的诞生与壮大都拥有非常充分的理论基础与时代背景。

所以理论上,青岛的公寓市场也应该是更为蓬勃旺盛。诚然,今天的青岛在发达程度上与北京、上海、深圳之间仍有一定距离,但它在新一线城市中仍是无可置疑的佼佼者;特别是近两年间,青岛先后明确了深圳、上海两大重点对标城市,从这一点上更可以看出,今天的青岛正在进一步加速崛起,它的发展目标始终都是尽快成长为能够与深圳、上海等可以比肩的全国TOP级城市。

这一系列证据都在表明,公寓市场不景气,并不是青岛这座城市的问题——是青岛公寓市场的发展模式、以及大家对它的认知出现了问题。

被“误判”的主城公寓需求

要想搞清楚青岛目前公寓市场与国内国际一线城市之间为何有如此明显的差距,就需要从这些一线城市的公寓核心客群着手进行分析。因为从一线城市的经验来看,青岛公寓市场的低迷,显然并不是因为它没有需求,而是大家误判了其核心的需求。

长期以来,青岛的公寓市场,都在以青岛“旅游城市”的典型特征为主要导向扩大规模。大量开发商将游客和旅居人群,认定为是青岛公寓产品的最大需求方。因此,在短短几年的时间里,大量海景公寓、度假公寓如雨后春笋般涌现,成为了青岛公寓市场的核心供给类型。

但是如果对标其他国内国际一线城市,我们就可以明显地发现,青岛这种以旅游为导向的公寓产业思路,与其他一线城市大相径庭。据《2018-2024年中国长租公寓市场深度调查及未来前景预测报告》,目前支撑北京、上海、深圳这些城市公寓市场的核心需求人群,更多的是来自其他城市的就职于这些一线城市大型公司、尤其是世界500强企业的外资高管等金领人群。

这些由TOP级企业高管所带来的公寓租赁需求,更倾向于月租过万的带有大量附加值的高端公寓,他们择址会更倾向于交通便捷的中央商务区,更重视公寓周边的通勤条件和商业配套;也习惯签订长租契约,以获得一个相对稳定、舒适的异乡居所。

这或许就是今天青岛公寓市场整体低迷的一大重要原因。相较于沿青岛海岸线自北而南遍地开花的,以旅游、旅居为导向的海景公寓,当下能够占据青岛主城核心位置、向中高产阶级客群倾斜的主城高端公寓却十分稀少。多年来,在“海景”、“旅游”等关键词主导的公寓浪潮之下,这种主城内高端客群定位的公寓成了大量开发商和置业者们的视野“盲区”;同时这种情况,也导致大量海景公寓供给过剩、有价无市,而主城公寓板块“空白”,明明有旺盛的需求,租客们却“一寓难求”。

“海景”浪潮之后,我们给世界500强高管做房东

其实青岛主城的规模并不大,主城公寓可落子的地段也十分有限。目前大家普遍认可的相对发达的“青岛主城”,无非就是市南、市北、崂山三大城区。市南区的香港中路金融街,市北区的新都心CBD以及崂山区全新崛起的金家岭金融区,这三大片区几乎撑起了整个青岛当下现代服务业的核心格局。

所以,其实青岛主城公寓所适宜的落子之地,也不过是这三大片区的环绕之下的浮山后——这一青岛2020年主城置业最热门的片区。

所以说市场的嗅觉是最敏锐的,浮山后今天的住宅单价已经基本到了“坐三望四”的地步,而且户型也是越做越大,高额的总价已经将一大批置业者挡在了浮山后楼市的门外。

这其实反倒成为了置业者们加仓浮山后主城公寓的好机会。本身公寓户型面积小,无论单价还是总价都比住宅门槛更低;而且目前青岛主城公寓供给严重短缺,但其租赁和购买需求却正在随着城市发展的不断提速、城市地位的不断提升而源源不断的涌入和提升。

这样鲜明的“供小于求”的行情,毋庸置疑是进行相关投资的最佳时机。

同时在这里,供给端的短缺也很突出。就目前来看,除了即将开盘的位于劲松四路上的远洋时代中心,短期内浮山后将鲜有具备相当竞争力的高端公寓产品入市。

从释放信息上看,远洋时代中心涵盖了LOFT和平层两种产品,其核心定位的就是占据主城三区交汇核芯之地的高端公寓,它未来的目标租户,正是我们上文中所说的以世界500强企业为代表的各领域企业高管。

这样的对标国内国际一线城市的高端投资产品定位,在当下的青岛可以说是十分罕见的。

而且除了产品的稀缺性,远洋时代中心项目作为青岛的主城高端公寓,其在交通、商业配套等维度的竞争力整体来说也十分值得肯定。它临近的地铁劲松四路站属于青岛地铁4号线,这条线路作为青岛地铁二期工程,目前正在有序推进,预计今年年底即可通车;项目周边还有大润发、佳世客、大拇指广场、卜蜂莲花等构成的约30万人规模的商圈配套。这些都是国内国际一线城市中,有极高需求量的主城公寓的特性。

而且值得注意的是,远洋时代中心采用的是目前国际上比较前卫的TOD开发模式,它将把整个项目打造成一个集成高端居住、街区商业、MALL、SOHO/LOFT、商务办公等为一体的复合型城市功能中心。

这种TOD开发概念,能够让它内部会形成一个产、商、居多维业态共生共融的生态闭环,这个“中心”中的每一个环节都能相互联动、相互支持,从而促进整个生态的不断成长。这种模式,让这款公寓产品的溢价率也更有保障。

所以说,正如我们所看到的,源自一线城市的我国公寓市场,正在向新一线以及二线核心城市加速下沉,诸如青岛、南京、苏州、杭州、成都、武汉、厦门等二线核心城市正在成为品牌公寓新的布局重心。而今天的青岛公寓市场及投资者所要关注的,就是如何对城市的发展趋势有正确的判断,如何规避同一业态中已经供给过剩的领域,在市场的短板中寻得投资的机遇。

可以预见的是,当“海景”的大潮逐渐退去,这种具有十足含金量的主城高端公寓项目,终将成为青岛未来公寓市场的新主角。

评论