文|火石调研 李雯依

8月20日国家集中采购报价现场,激烈紧张的气氛不亚于“高考”。

图1.全国药品集中采购现场

有的人为了拿个“好成绩”付出良多,有的人非常淡定,评估了投入产出比后决定交白卷,潇洒“退考”。

这群“交白卷”的原研品种,经历过第一轮集采和第二轮集采的千锤百炼后,面对第三轮已经接近前两轮集采总和的集采量,面对同行擦拳摩掌,自砍90%的降价幅度,他们内心毫无波澜,甚至反其道而行之,部分外资企业的品种的报价增幅甚至超过100%,提前出局。

图2.第三批国家集采现场这些原研药品报出高价,退出第三批集采 制图:火石数智

在这个几乎可以决定一切的战场上,这些企业却放弃了竞争。分析发现,有如此潇洒行径的基本上都是已过专利保护期的经典老药,这些品种在国内要面对已有不少仿制药竞相追逐的压力,还要面对随着过评品种的增加,没有价格优势,就得随时掉出集采的局面。

面对带量采购常态化的趋势,手握原研品种、创新品种的企业不再集中兵力进军医保主战场,或将从拓宽院外渠道、深耕新药研发、转型数字化学术营销三个方面实现华丽转身。

01、渠道创新:院外渠道战即将白热化

据米内网数据显示,作为男性治疗用药的西地那非,零售市场远大于医院市场。2019年西地那非的全国零售市场规模为23.7亿元,远大于全国医院市场规模的1.2亿元。

不光一两个品种在院外零售市场遍地开花,受互联网蓬勃发展的趋势冲击和疫情催化,整个行业都有这样的趋势。

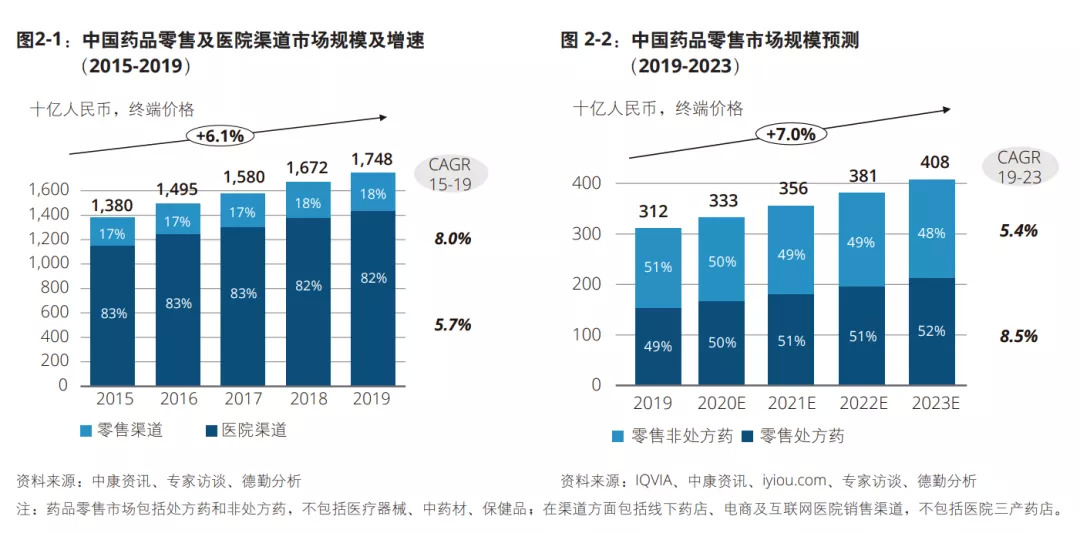

根据德勤对中国医药零售市场的分析报告中数据发现,2015-2019年,中国药品零售市场(线上+线下)年复合增长率保持在约8.0%,超过整体药品市场的6.1%,意味着药品零售端的增长速度比其他渠道增长速度更快。

图3.中国药品零售及医院渠道市场规模增速未来预测,德勤:《医药零售变局,药企制胜之道》

德勤报告显示,受带量采购扩面、医药分家深化、医保控费提速等政策影响,疫情前曾预测中国药品零售市场增速会放缓到5.5%,但由于新冠疫情爆发,反而加速了“处方外流”至院外渠道,预计2019-2023年的药品零售市场年复合增长率提升至7.0%,医药零售市场发展趋势继续昂首抬头,越早入局院外渠道部署,越对破解目前商业困局掌握主动权有利。

如何应对院外渠道的竞争?不少企业已经整装待发,8月24日,益普生中国与百洋医药旗下青岛百洋医药签署战略合作协议,两家将开展多渠道合作,满足中国在肠道准备用药领域的医疗需求。益普生与百洋合作的一个备受关注的点就是益普生将同时布局传统与线上“双渠道”。

在零售方面,益普生中国总经理陈家麟透露,益普生在零售端与医院的比例相对接近,零售占比30%~40%,所以益普生很愿意在零售渠道投入,“我们把零售不单单看成为集采后的补充办法,我们根本就是想在零售上做一番事业”。

医药界的变局远不止于渠道之变。

02、研发创新:本土新锐的崛起只是时间问题

“这是一个最坏的时代,也是一个最好的时代。”

带量采购的目的是为了让人民群众以比较低廉的价格用上质量更高的药品。未来仿制药将以质量和成本取胜。而一家医药企业要想保持优秀的竞争力,光靠打价格游击战并不长久。

如果有心留意,就会发现,近年来整个医药环境发生了翻天覆地的变化。在国家接轨国际标准的药品审批改革大背景下,医药企业将直面国内外一体化竞争,新的时代,中国的医药企业将逐步踏入以新的思维和方式研发具有真正价值的原创新药阶段。

在2020年9月19日第二十三届CSCO学术年会上,NMPA.CDE杨志敏部长分享了题为《2020年中国抗肿瘤创新药审评情况报告》,报告中分享了国内创新药物批准上市的喜悦:

“2020年,国内第一个ADC药物批准了,长久以来难以突破的领域——小细胞肺癌,获得了免疫性治疗的批准;国产的、自主知识产权的、第三代TKI的新药获得了批准;国内患者高发的肝癌、食管癌、胃癌领域有了免疫治疗药品的批准;曲妥珠单抗等生物类似药在中国和欧盟都同步获得了申报和批准。”

自主创新是当前医药发展的核心驱动力,其对产学研合作和科技成果转化的需求已经日益迫切。

一方面,跨国药企和国内创新药企携手共进新药之路。跨国药企与本土企业合作,其在后续审批、生产、上市环节都可以享受到“国产化”的政策优惠,减少审批流程,缩短药品上市时间;

另一方面,国内初成长的创新药企需要资本的力量加持,加速商业团队的能力建设和队伍扩张。

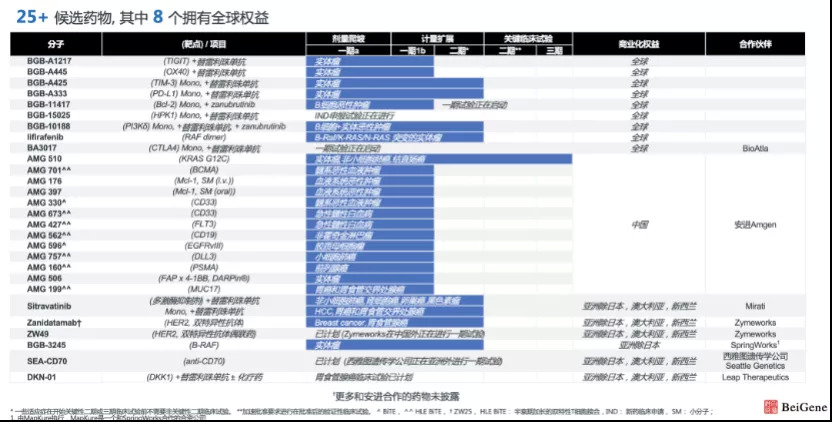

创新浪潮中最为突出的本土创新药企——百济神州在第一个“十年”布局了近 30 个早期临床管线药物,覆盖肿瘤微环境中的大量靶点,目前 70 多项临床试验正在开展中,在全球的临床试验布局覆盖 5 大洲 30 多个国家。从 Fast-follow 走向 First-in-class,他们代表了中国新药研发格局的发展与更迭。

图4.百济神州早期管线

我们可以清晰地感知,从工业仿制时代,到照猫画虎时代,再到如今逐渐可以靠自主研发正面PK国际大药厂的时代,本土新锐药企的崛起只是时间问题。

03、营销创新:学术营销的数字化转型浪潮势不可挡

在当前医药市场“控费降价”的大环境下,研发实力是底牌,产业链条的最后环节是如何有效进行精准推广。

面对新药不断的研发审批上市,市场的接受度、医生患者人群对新产品的认知程度,是决定未来产品商业高度的关键因素。

然而,2020年伊始的疫情对中国医药行业的冲击巨大,最为明显的就是线下推广渠道生存空间日渐被挤压,转型布局线上渠道势在必行。尤其对于创新药企来说,新的创新产品构建新的竞争格局,势必会有新时代的推广方式来匹配。

“未来10年,最确定发展的一定是利用好数字技术、提升自身的传统行业的进步和发展。” 9月15日上午,阿里巴巴创始人马云在第三届重庆智博会上发表视频演讲时表示。

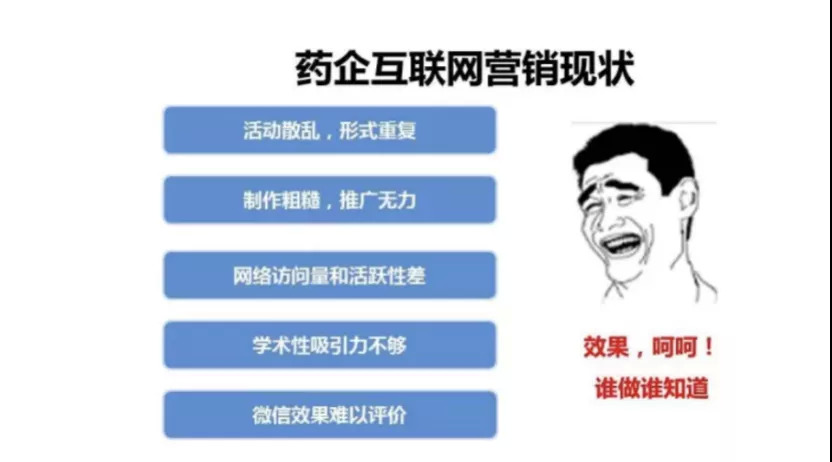

在目前互联网行业的蓬勃发展大环境下,来自互联网创新势头不能小觑,和互联网行业的营销模式相比,传统医药行业的营销模式依旧存在这3大痛点:

1、简单粗暴的销售驱动、市场驱动的思维主导,合规一直是老大难问题。

2、做品牌营销通过传统发声渠道无法评估营销投入和产出,又不知道如何搭建有效的数字化营销平台。

3、作为营销基础的广大医药代表群体备受政策和行业趋势的冲刷,人才的不适配,有再好的战略都无法实施。

图5.阿斯利康副总裁刘谦《医药营销创新与转型——从理论到落地》

融合互联网技术赋能医药营销进行商业模式升级,医药行业的商业成就才能打开新的局面。

一、精准营销,高效推广

中国企业数字化联盟理事长雷万云博士表示,数字化转型将降低交易成本,提高效率。最后,数字化转型将促进企业基于数字进行创新。

进行数字化创新,数据很重要。把数据算法融合到营销的方方面面是转型的关键。医药企业在营销合规转型过程中,关键利益相关方的相对影响力和决策权在逐渐转移,如何适应环境并对不同的营销对象采取不同策略实施精准推广,需要数字化赋能决策过程。

面对挑战和机遇,所有药企都应加快全渠道布局,以患者为中心,提高全国范围尤其是县级以下地区的产品可及性。不光是要基于患者数据画像,深入挖掘健康需求,缩短与患者的距离,从而提高用药依从性;对于HCPs的认知行为数据分析,对于医药企业的产品推广定位也有重大意义。

二、医学驱动,内容为王

对于医药企业来说,新的营销环境下,企业如何塑造差异化的竞争优势?药企如何走好医学价值传递之路从而真正实现医学驱动营销?这个课题近几年来一直在药企的管理团队的讨论清单中,以求探索出适合企业自身发展的创新模式。

用户需要优质内容,产品也需要优质内容,内容升级刻不容缓。研发和创新才是企业真正的生命线,高质量的医学证据才能给企业带来长远的利润。药企组建专业的医学团队进行医学内容的传递,不断触达目标用户,才能最终为企业营销效果保驾护航。

参考资料:

1.新华网《大批医药代表或迎来变动》

2.火石创造《产业新基建战略白皮书》

3. E药经理人《益普生中国总经理:“我们根本就是想在零售上做一番事业”。三轮集采后跨国药企将放眼院外市场?》

4.凤凰网《专访百济神州(06160)汪来:探索多靶点多机制药物联用,将肿瘤变成慢性病是愿景》

评论