9日,全国人大常委、证券法修订案起草组组长吴晓灵公开表示,只有打破股权众筹200人的限制,并降低投资人门槛,这样的股权众筹才是真正的股权众筹。这番讲话意义重大,某种意义上代表了股权众筹落地的雏形。

吴晓灵针对股权众筹的讲话:

众筹是互联网时代大众参与投资的好形式,众筹的种类有很多。股权型众筹是小微企业发起设立的重要创新形式,《公司法》允许在2人以上200人以下发起设立股份制公司。大家记住这点,你做股权融资的时候,200人以下没有合格投资人的要求,如果是做债券私募发行,有合格投资人的要求,股权是根据《公司法》可以说随便一个人都可以去发起设立股份公司,你只要你愿意参与就行。

但是,如果是通过互联网发起这个项目的时候,怎么把好关,基本上就是股权众筹平台项目筛选和投资人控制怎么进行得。一个是平台尽职调查,客户自主选择,这个是现在大多数的互联网股权众筹平台正在做的。第二类在众筹平台上有领投人。第三个是一些孵化器推荐,孵化器也有各种标准的。这是对于项目的选择。

对于投资人来说,尽管从身份上来说所有的人都可以参加众筹,但是为了保证参与众筹人它的风险不至于承担的过大,应该有一个最高投资金额设限,就是说让你要投的少一点。你这一次每一个人最高只能够投多少,还有就是说要对参加多少个项目也要有限制,这样的目的最主要的是什么呢?最主要的是想控制你,一旦这个项目失败了,也不至于影响你的生机和生活,投资端控制投资人的风险。

现在我们在网上比较合规的众筹平台,它一般都自觉的把人数控制在200人以内,他们的风险起投额大体上很多人都是控制在50万美元,没有做到我刚才所说的让所有的公司一般的人都能够参加,也没有说公众公司。真正今后要搞的股权众筹实际上要在股权众筹平台上发起公募,公募发起公司,这才是股权众筹的创新所在。

如果你不突破200份,不打破合格投资人的限制,还是私募,只有打开200份的限制,降低投资人的门槛,才是真正的股权众筹。这样的众筹可以给小额投资人参与创业投资的机会,这就需要立法给予确认。由于现在法律没有修改,所以突破这两个限制的都是违法的。美国做的股权众筹是有一个总额控制的,美国控制是100万美元,我个人建议中国能够发起设立的公司控制在300万元,投资额度的限制,可支配资产的一定比例,或者是对绝对额和投资项目数目进行限制。

吴晓灵的讲话中,我们可以读到以下三点:

第一、股权众筹的存在是有其必要性的。

第二、真正的股权众筹是公募。

第三、资金端和资产端均需要设置金额上限。

股权众筹的监管核心

在主任看来,股权众筹的风险100%来自交易,没有交易就不会产生任何风险。这看似是一句没甚么价值的话,但是主任用年初的A股市场来告诉你,这句话甚至是放之四海而皆准的真理:拿最近最火爆的熔断来说,熔断的15分钟是留给上市公司发公告解释公司并无重大事项调整请投资者放平心态balabala的,但四次熔断仍抵不过监管机构通过出台大股东减持规定稳定市场来得有效。现在看出来了吧,“交易”就是七寸,是股市的七寸,更是股权众筹的七寸。只有卡住股权众筹交易,再以交易为核心展开监管,才是最有效的方法。

基于此,也就是吴晓灵讲话解读的第一点已经讨论完毕,再回看解读的第二、三点,公募和投融资两端设置上限要怎样实现?如果股权众筹平台数百个且独立运营,资产端可以每个众筹平台游览一遍,融资额就会远远超出未来法定上限;而资金端亦如此。现有模式会使股权众筹对交易的监管形同虚设,怎么办?

“股权众筹交易市场+中登”模式

在主任看来,监管层需要展开以交易为核心的监管,那么建设全国性或区域性的数据互通式股权众筹交易市场或交易所是必须的。结合证监会此前提到2016年要落地股权众筹融资试点工作,股权众筹交易市场已是呼之欲出。当然,这也是解决融资最高限额最有效的方法。

对于资金端的额度限定就更简单,所有投资者的账户接入现成的中国证券登记结算系统即可,想超过限额?12306验证码程序你都挑战不了,还想挑战中登吗?

事实上,未来的股权众筹交易市场已经和沪深交易所、中登公司一样,成为了我国金融业必备的基础设施。当然“硬件”搭建好了,作为交易的具体规则,“软件”也得跟上,这还需要监管层极高的智慧才可以。

说到这里,不禁会有人问,在这样预期的模式下,谁会是股权众筹行业的“大智慧、同花顺”?主任认为,作为众筹最大的第三方门户众筹家,凭借强大的媒体资源、全国唯一的众筹数据研究院,以及牵头成立的全国首个众筹行业服务组织等优势,极有可能成为股权众筹行业的“大智慧、同花顺”!

场外还有得玩吗?

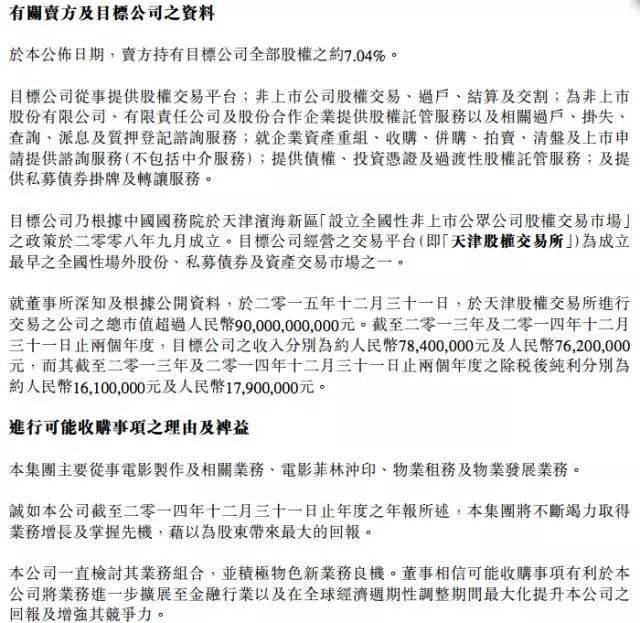

作为和股权众筹联系最紧密的四板、五板,证监会近期的集中表态甚至本文的分析让很多人灰心丧气。的确,有股权众筹(互非)平台的从业者担心,监管部门会不会把场外市场管死?主任送你们一个彩蛋:那个被媒体喊了很久的撤离中国的李嘉诚又悄悄回来了!李嘉诚系的长和国际,正计划收购天津股权交易所7.04%的股份,而天交所恰好是中国最早做场外股权交易、最早迎合双创四众推出众创板的交易所。

李嘉诚明确看好中国的场外市场,你怎么看?

评论