文|IT桔子 实习生邹希妍

编辑|Judy

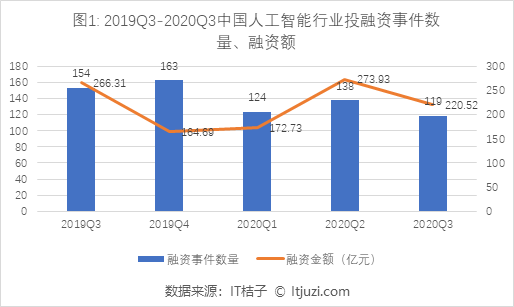

第三季度投融资交易事件 119 起,总金额 220.52 亿元,同比环比均有所下降;

投融资交易事件融资轮次偏早期,早期事件数占比超 50%;

8 家公司被并购,14 家公司 IPO——科创板成为最强通道;

北京、上海、广东依然是我国发展人工智能的第一梯队;

子行业方面,吸金能力最强的是智能驾驶、智能机器人、计算机视觉与图像。

2020 年第三季度中国人工智能领域融资事件数有 119 起,同比下降 22.7%,环比下降 13.8%;融资金额约 220.52 亿元,同比下降 17.19%,环比下降 19.50%;平均单笔融资额约为 1.85 亿元,上个季度约为 1.99 亿元,去年同期约为 1.73 亿元。

与去年同期相比,今年第三季度人工智能行业融资事件数量和融资金额均有所下降下降。

融资金额相差较大的原因是去年同期 C 轮融资、战略投资事件吸金能力较强,共 169.32 亿元。例如去年同期城市级智能物联网平台特斯联获得了光大控股、科大讯飞、京东等投资方的 20 亿人民币 C 轮融资;互联网金融服务提供商乐信集团获得了太盟投资集团 (PAG)、华兴资本的 3 亿美元战略投资;

而今年 Q3 的 C 轮只有 102.73 亿元,获投的典型企业有医学研究和试验发展领域服务商微创医疗机器人获得了 CPE、贝霖资本、高瓴资本等投资方的 30 亿人民币战略投资;智能汽车设计及制造商小鹏汽车获得了高瓴资本、红杉资本中国等投资方的 5 亿美元 C+轮融资。

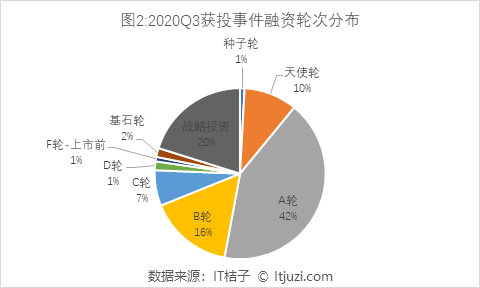

2020 年第三季度大多数融资事件处于早期融资阶段,其中种子轮、天使轮、A 轮融资事件共 63 起,占比 53%;B 轮、C 轮融资事件共 27 起,占比 23%;战略投资 24 起,占比 20%。

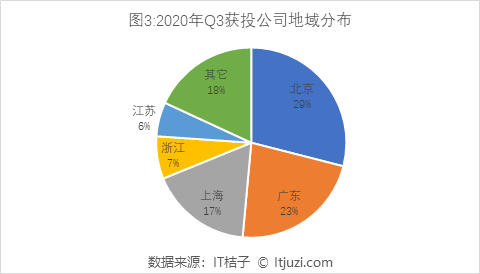

今年第三季度我国人工智能行业有 117 家公司获得融资。获投公司前五的省市分别为北京、广东、上海、浙江、江苏,其中北京占比 29%,广东占比 23%,上海占比 17%,浙江和江苏分别为 7% 和 6%。

北京获投的主要企业有医药行业大数据平台医药魔方、城市级智能物联网平台洞见科技、智能语音交互技术提供商标贝科技;上海获投的主要企业有人工智能视频异常分析服务提供商闪马智能、复杂机器视觉及工业机器人 AI 系统产品研发商聚时科技、一站式移动支付解决方案提供商收钱吧;

广东获投的主要企业有人工智能计算加速芯片研发商鲲云科技、步态康复机器人研发商迈步机器人、心脏 AI 实时看护产品研发商旭宏医疗;

浙江获投的主要企业有自然语言理解技术服务商微洱科技、大数据智能解决方案提供商实在智能、智能骨科手术机器人研发商键嘉机器人;

江苏获投的主要企业有自动驾驶领域前装系统解决方案提供商知行科技、智能视频解决方案提供商新格视讯、机器人力控技术研发商盈连科技。

由于政策支持、经济发达、文化教育水平高,北京、上海、广东依旧是人工智能孕育和发展的重要地域。

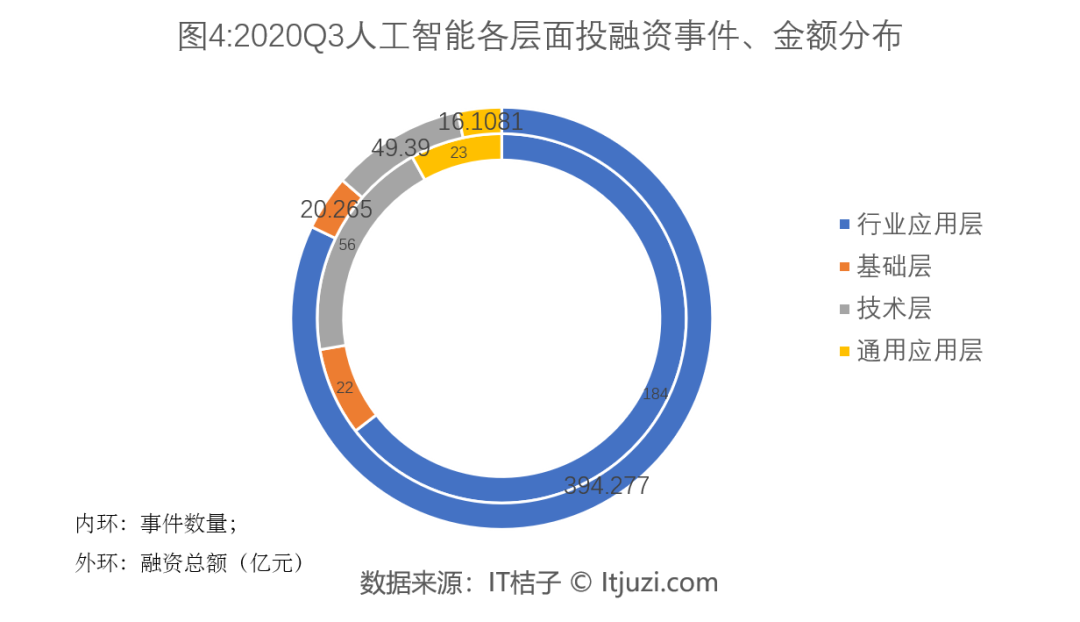

IT 桔子将人工智能第一层级分为基础层、技术层、行业应用层、通用应用层。2020 第三季度基础层融资事件 22 起,占比 8%,融资金额仅占 4%;技术层融资事件 56 起,占比 20%,融资金额占 10%;占比同样偏少的还有通用应用层,融资事件 23 起,基本与基础层持平,但融资金额更少,只有 16.3 亿人民币,占比约 3%;相比之下,行业应用层无论在融资数量还是金额上体量都最大,其中融资事件 184 起,占比 65%,融资金额 394.3 亿元,占比 82%,吸金能力最强。

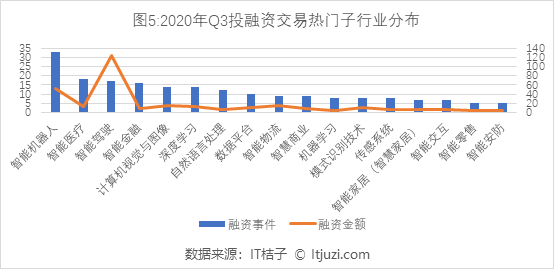

2020 年第三季度,获投事件数最多的子行业是智能机器人,其次是智能医疗、智能驾驶、智能金融、计算机视觉与图像、深度学习、自然语言处理、数据平台等;获投金额最多的子行业是智能驾驶、智能机器人、计算机视觉与图像、智能物流、智能医疗、深度学习、模式识别技术、数据平台等。下面对吸金能力较强的子行业进行分析。

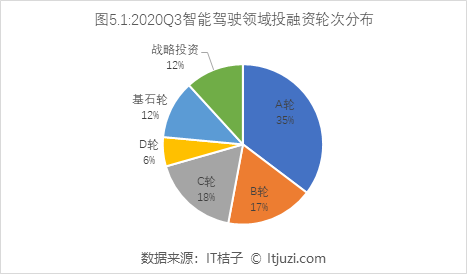

2020 年第三季度智能驾驶领域共发生 17 件投资,主要集中在 A-C 轮。其中 A 轮投资事件占比 35%,B 轮、C 轮占比 36%。

第三季度获投的智能驾驶典型企业有中天安驰,获得 SBI 投资 (思佰益) 的亿元以上 C 轮融资。目前,中天安驰为用户提供包括 ADAS&DSM 智能终端、高精度地图、AI 大数据云平台在内的智能驾驶整体方案和服务。

新能源智能汽车品牌威马汽车获得了合肥市产业投资引导基金有限公司、上汽投资-尚颀资本的 10 亿人民币 D 轮融资。

无人驾驶系统供应商智行者获得了华夏未名、新鼎资本亿元以上 C+轮融资。智行者深耕无人驾驶汽车领域,聚焦无人驾驶汽车的「大脑」,是国内提供无人驾驶系统多元解决方案的企业之一。

自动驾驶领域前装系统解决方案提供商知行科技获得了禾裕壹号、建银苏州科创基金、明势资本、国家中小企业发展基金(国中创投)、理想汽车的 1 亿人民币 B 轮融资。知行科技在多传感器数据融合、决策规划、车辆动态控制等自动驾驶核心领域拥有核心算法,并拥有软硬件开发及整车系统集成验证能力。

激光雷达技术方案提供商探维科技获得了清控银杏创投数千万人民币的 A 轮融资。探维科技是国内最顶级的激光雷达团队之一。

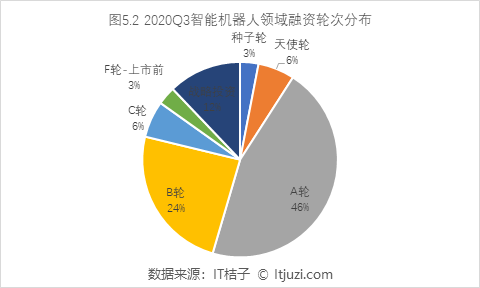

2020 年第三季度中国智能机器人领域共发生 33 起投资,以 A 轮、B 轮为主,分别占比 46% 和 24%。

轻型工业机器人研发商珞石机器人,获得襄禾资本的 1 亿人民币 C 轮融资。珞石机器人是一家轻型工业机器人研发商,主要提供协作型工业机器人控制系统、工业机器人产品及智能制造解决方案等,其产品目前已广泛应用于打磨、上下料、装配、分拣、质检、缝纫等多个领域。

自动商用扫地机和服务式机器人开发商高仙机器人获得了腾讯投资、美团的 1 亿元人民币战略投资。高仙机器人 GS-ROBOT 是一家商用自动扫地机机器人开发商,主营自动导航搬运车、自动商用扫地机、服务式机器人等自动化商用产品。

智能送餐机器人系统服务商普渡科技连续获得了亿元以上 B 轮和 B+轮融资,投资方分别为美团和长盈鑫投资、红杉资本中国、美团、启创资本。普渡科技是一家集机器人研发、制造和销售为一体的行业领先的智能配送机器人及低速无人驾驶解决方案商。

复杂机器视觉及工业机器人 AI 系统产品研发商聚时科技获得了亿元人民币以上 A 轮融资,投资方为江北智能制造园产业基金、南京江北产投集团、湖南高新创投集团、华兴源创。聚时科技为工业机器提供「视觉洞察力」和「任务执行力」,基于深度学习、强化学习、精密机械控制、工业机器人 AI 控制实现「智能机器」,使其能独立完成从芯片复杂检测类的技术型工作,到拆装集装箱类的体力型工作。

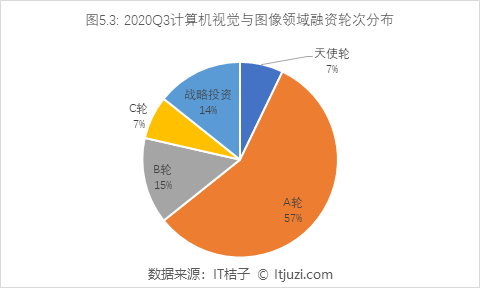

2020 年第三季度中国智能机器人领域共发生 14 起投资,以 A 轮为主,占比 57%。

智能机器人企业大朋 VR,获得东阳金控、小咖资本的数千万人民币战略投资。大朋 VR 是人工智能虚拟现实产品与内容公司,研发从软件系统、硬件设备到内容平台运营的完整全栈 VR 解决方案,产品包括 VR 一体机、PC-VR 头盔,和泛娱乐 VR 内容平台 3D 播播。

三维视觉机器人研发商视比特机器人获得了和玉资本、图灵资本的亿元以上 A 轮融资。视比特机器人是一家深度融合 3D 视觉感知与机器人柔性控制技术的高科技公司。目前,视比特多个系列人工智能解决方案已经在智能制造、智慧物流、新零售、汽车制造等多个领域落地,应用范围涵盖零件分拣、高精检测、物流拆码垛等等。

智能视频解决方案提供商新格视讯完成数千万人民币 A 轮融资,投资方为南京产业发展基金、毅达资本。新格视讯是一家智能视频解决方案提供商,由原华为视频监控产品线核心团队创办,致力于打造行业领先的智能视频解决方案。

机器视觉技术一体化解决方案提供商中科慧远完成了 9000 万人民币 A+轮融资,投资方为中科海创、国投创合。中科慧远是一家机器视觉技术一体化解决方案提供商,致力于精密视觉检测领域的产业技术创新。目前专注于手机盖板玻璃检测方向,在显微视觉测量与控制、精密微装配等方向有深厚的积累和一系列创新性的成果,并在军工领域得到成功应用。

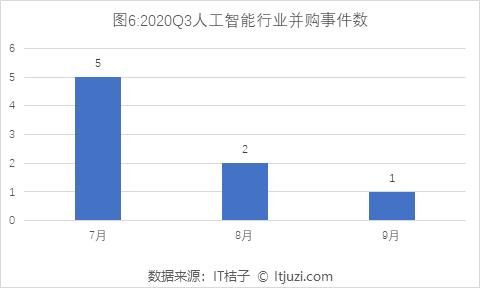

2020 年第三季度,我国人工智能行业共发生 8 起并购事件,七月有 5 起,8 月发生 2 起,9 月发生 1 起。

7 月,才云科技被字节跳动收购,搜狗被腾讯投资收购,嘉利信息被金大智能收购,小鱼在家被百度收购,中环集团被 TCL 收购;8 月三角兽被腾讯投资收购,恩欧西北快客股份收购;9 月,灵图慧视被杰克股份收购。

国内 AI 公司的收购方多为大型互联网公司和 A 股上市公司。

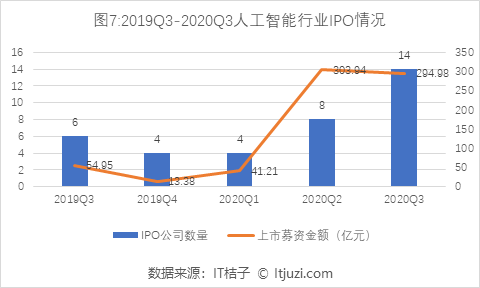

2020 年第三季度全国共有 14 家公司 IPO 上市,募资金额共 294.98 亿元;五个季度以来,今年第三季度 IPO 上市事件数量大幅提高,募资金额也呈现上升趋势。科创板对于 AI 硬科技类、AI 医疗类公司的上市仍表现出极大的热情。

今年第三季度,典型 IPO 事件有深度学习专用的智能芯片企业寒武纪登陆科创板,上市募资 25.8 亿。寒武纪成立于 2016 年,是一家智能芯片研发公司,拥有终端和服务器两条产品线。在上市前,寒武纪就已经获得六轮融资,投资方有中科院创投、国投创业、阿里巴巴、联想创投集团、科大讯飞等。

除此之外,医疗机器人研发商天智航在科创板上市募资 5 亿人民币。天智航专业从事骨科手术机器人的研发、生产和临床应用,以计算机辅助手术导航和医疗机器人为核心,搭建数字化手术环境,提供智能微创手术整体解决方案;依托国家人口与健康科学数据共享平台,为各级医疗机构提供临床远程服务。

工业机器人科技公司埃夫特在科创板上市并募资 8.3 亿人民币。EFORT 埃夫特是一家工业机器人设计、研发、制造与系统应用开发公司,尤其在汽车焊装工艺设备、自动化输送设备、涂装工艺设备、机器人集成应用等领域为合作伙伴或终端用户提供整体解决方案。

8 月,金融综合服务提供商天阳科技在科创板上市募资 12 亿人民币。天阳科技是专注于提供金融 IT、信息和运营服务,为信贷管理和交易银行、信用卡和消费金融、商业智能与大数据应用、风险管理等领域提供 IT 解决方案与产品。

9 月激光自动化设备研发商海目星 Hymson 也登陆科创板,募资约 7.3 亿人民币。海目星 Hymson 是激光&自动化装备综合解决方案提供商,是国家级高新技术企业。产品和服务范围包括:锂电自动化、风冷紫外激光设备、大型自动化生产线、大型激光切割设备、蓝宝石切割设备、PCB 打标设备等。

此外,Q3 上市的中国 AI 企业还包括理想汽车和小鹏汽车。

7 月底,理想汽车在纳斯达克上市,募资高达 10.9 亿人民币。理想汽车(前身车和家)致力于打造全新智能电动交通工具,改变用户传统的出行体验。车和家将推出两款战略产品:小而美的 SEV(Smart Electric Vehicle)将满足城市 1~2 人的短途出行,大而强的 SUV 则将满足家庭用户中长途的出行需要。上市前,理想汽车获得 8 轮融资,投资方有明势资本、经纬中国、字节跳动、美团等;

8 月上旬小鹏汽车也赶赴纳斯达克,上市募资 14.9 亿美元,约 103 亿人民币。小鹏汽车在上市前就曾获得 10 轮融资,投资方有阿里巴巴、IDG、小米集团等巨头公司和机构。

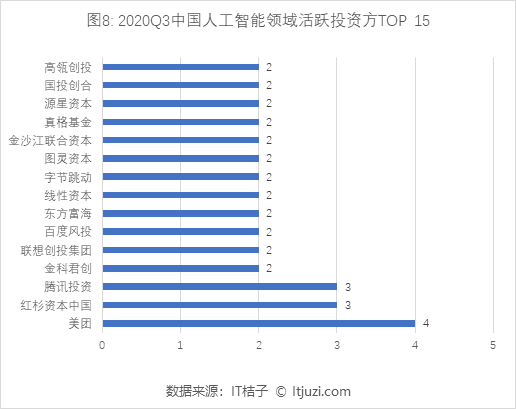

2020 年第三季度,美团在人工智能领域有 4 起投资(出手次数,下同),排名第一。美团在人工智能投资领域主要是机器人,主要投资案例有 2020 年 7 月、8 月连续对智能送餐机器人系统服务商普渡科技进行 B 轮和 B+轮投资,每轮金额都在亿元人民币以上。普渡科技是一家集机器人研发、制造和销售为一体的智能配送机器人及低速无人驾驶解决方案商;除了普渡科技外,美团在 2020 年 9 月对高先机器人进行了战略投资,投资金额在亿元人民币以上。高仙机器人 GS-ROBOT 是一家商用自动扫地机机器人开发商,主营自动导航搬运车、自动商用扫地机、服务式机器人等自动化商用产品。

红杉资本中国在今年第三季度在人工智能领域共有 3 起投资事件,与腾讯并列第二。第三季度红杉资本中国在人工智能赛道主要投资方向是机器人、智能驾驶、智能金融。红杉资本在 7 月参加了小鹏汽车的 C+轮投资;8 月与美团一起参与了普渡科技的 B+轮投资;9 月投资了新型智能保险经纪服务商集牛科技。集牛科技是一家新型智能保险经纪服务商,其主要经营模式为通过代运营的方式,赋能传统寿险公司个险和保险中介市场,建立数字化运营系统、分销体系以及供应链能力。

腾讯投资在今年第三季度人工智能领域共有 3 起投资事件,方向主要是机器人和语音交互服务。除了在 9 月和美团联投了高仙机器人外,腾讯还在 7 月对标贝科技进行了数千万战略投资。标贝壳机是一家智能语音交互技术公司,提供语音合成整体解决方案及数据服务,提供多行业语音合成解决方案。

今年第三季度联想创投集团在人工智能领域共有 2 起投资事件,投资方向主要是智能医疗。8 月参与了迈步机器人的 A 轮融资,9 月参与了长木古的 A+轮融资,长木谷是一家 AI 医疗产品研发商,用人工智能技术服务于临床需求,从临床疾病的影像诊断、分型到手术的术前规划与精准医疗,为临床医生提供一套全流程的人工智能诊疗解决方案。

百度风投在今年第三季度共有 2 起投资事件,方向主要是机器人和计算机视觉。7 月,百度风投帮助湃道智能完成了数千万人民币 Pre-A 轮融资。湃道智能是一家图像和视频数据分析服务提供商,专注于图像和视频数据分析领域,并正将计算机视觉和深度学习等人工智能技术广泛应用于工业视觉领域,以集合计算机算法、精准的图像识别技术,布局工业、安防、工程等多个领域;9 月,百度风投和高瓴创投、复星医药联合完成了键嘉机器人的 B 轮投资,投资金额亿元及以上人民币。键嘉机器人是一家智能骨科手术机器人研发商,为市场提供精准关节置换方案,覆盖「术前、术中、术后」全流程:术前——智能术前规划软件在终端即可进行数据处理,与医生交互设计手术方案,并通过标定自动化和注册配准算法缩短术前准备时间。

2020 年前三季度月国内新成立的人工智能公司屈指可数仅 16 家。2020 年国内新成立的人工智能公司主要方向有计算机视觉与图像、智能金融、智慧农业、云计算设备公司、芯片研发公司智砹芯半导体。

其中 2020 年成立并且获得融资的公司有 7 家,包括专注工业检测与高清视频的思谋科技获得了 IDG 资本等数千万美元 Pre-A 轮投资;上海的芯片企业智砹芯半导体在 4 月获得了启明创投的战略投资;智能医学影像技术研发商素芯医学在 9 月获得了深圳市前海高足资产管理和美年健康天使轮融资。

评论