文|互金商业评论

热门股上市当天立刻买入是很刺激的,它既能让你冲上云端,也能让你坠入地狱。在科技股泡沫堆积越来越高的美国股市,这样的例子越来越多了,巴菲特押注的Snowflake就是一个最典型的例子。问题是,啤酒泡沫何时会散去?

或许没有哪家公司像Snowflake,在短短数月内,从一家小众公司跃起为硅谷炙手可热的当红辣子鸡。

9月16日,这家Salesforce和巴菲特的伯克希尔哈撒韦公司入股的云计算新贵闪亮登场纽交所,发行价从最初的75美元提高至120美元,共发行2800万股,如果加上承销商配售部分,最高募资42亿美元。

然而,投资人太热情,开盘价直接翻倍至245美元,盘中最高319美元,当天收盘253.93美元,市值超过700亿美元(约5000亿元人民币)。

随后一周,Snowflake的股价继续在210-250美元左右剧烈波动,市值仍然高达630亿美元(约4400亿元人民币)。目前看,二级市场投资人还是偏向看好该股,逢低买入的资金较多。

但是,如果投资人在开盘当天买入,那就很悲催了,至少亏损10%-20%。

Snowflake为何能获得如此多一二级市场投资人共同青睐?

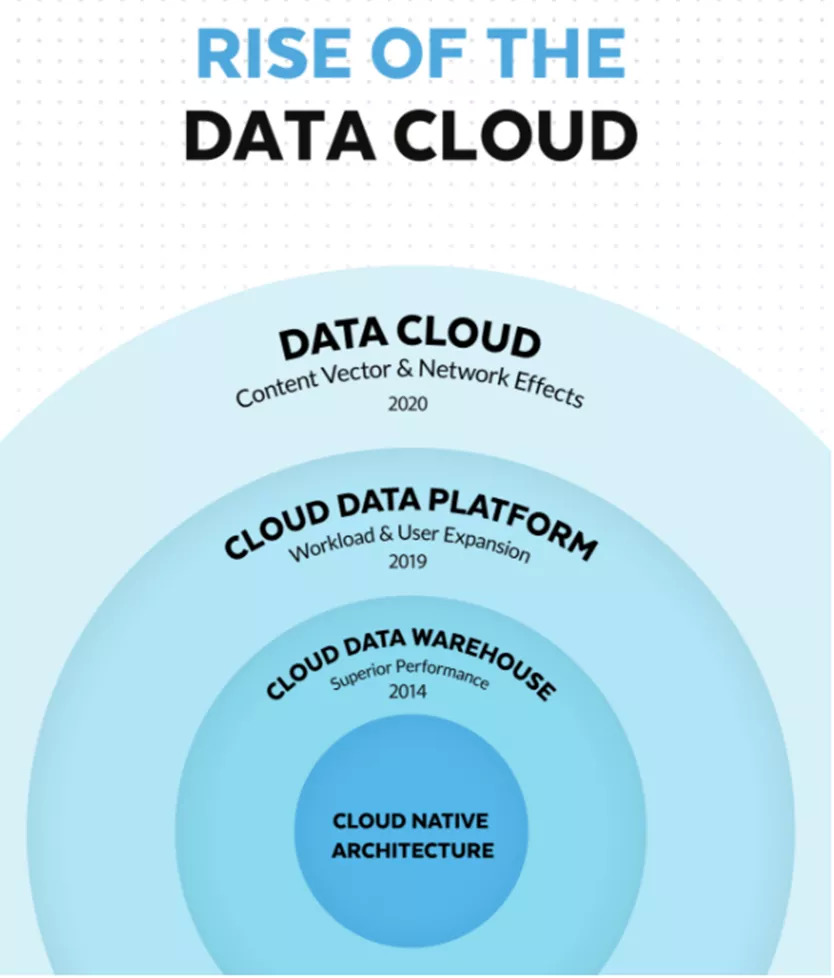

创建于2012年的Snowflake成功利用了当今企业应用技术的两个最大趋势:大数据处理和公共云。

Snowflake的主要产品是一个基于云端的数据仓库,与其他云仓相比的最大优势是,它可以无缝跨越美国三大公共云--亚马逊,谷歌和微软—运行,不管用户的数据分布在1个还是多个公共云平台上,Snowflake都能帮助B端客户快速分析和共享海量数据,并基于数据做出业务决策。

Snowflake提供的云端平台由存储、计算和云服务的三个独立部分组成,使用简单,无需客户自己维护,这让其颇受欢迎。

截至2020年7月末,Snowflake的客户有3117个,其中福布斯财富500强中有146家为公司客户,其中年度贡献收入超过100万美元的客户为56个;截至2017年7月末,其客户数为1547个,增长数量较快。

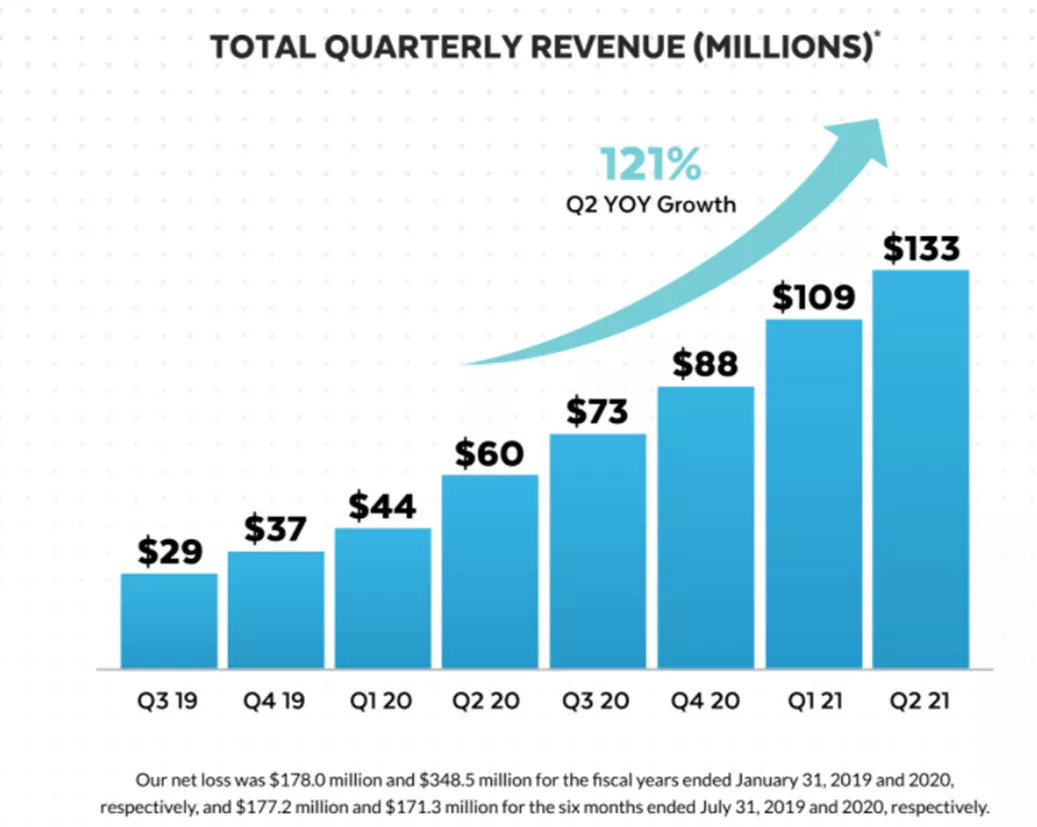

Snowflake是硅谷增长最快的高科技独角兽之一。其收入年均增速高达121%,客户净留存率达到158%;平台日查询次数达到5亿次。

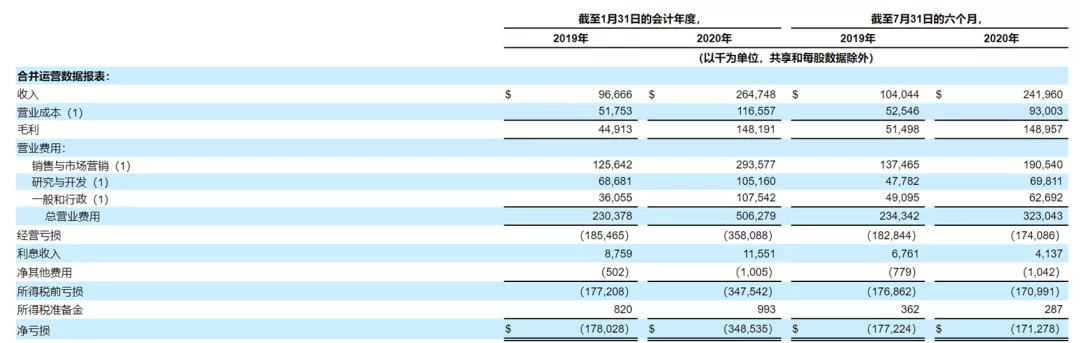

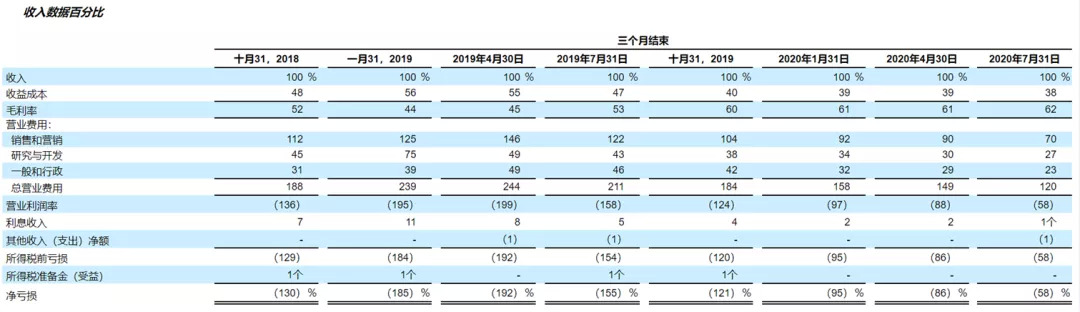

招股书显示,Snowflake2020年上半年营收为2.42亿美元,上年同期营收为1.04亿元;Snowflake2020年上半年净亏损为1.71亿美元,上年同期净亏损1.77亿美元。公司预计2020年营收将超5亿美元。

2019年-2020年7月财务数据如下:

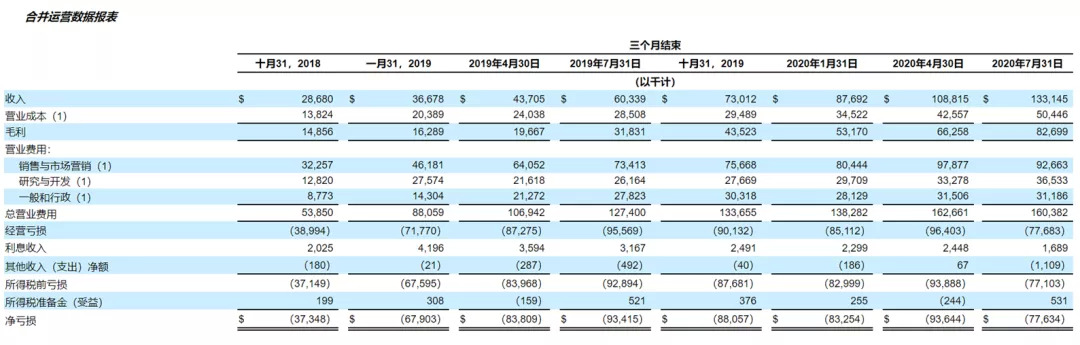

2018年10月31日-2020年7月31日期间,分季度的营收增长情况:

从过去两年的季度情况下,Snowflake的收入一直保持高速增长,亏损在逐步缩小。可以预见,很快将达到盈利平衡点。从下方这张收入和成本百分比图表中,对该公司的发展趋势看得更为清晰。

但是,再好的股票也得有好的价格是不是?

有不少分析师指出,Snowflake目前的价格已经能够严重透支了公司未来的增长。例如,Summit Insights分析师认为Snowflake目前市销率高达150倍,其股价无法支撑起价值,他预计Snowflake股价将会跌至175美元。

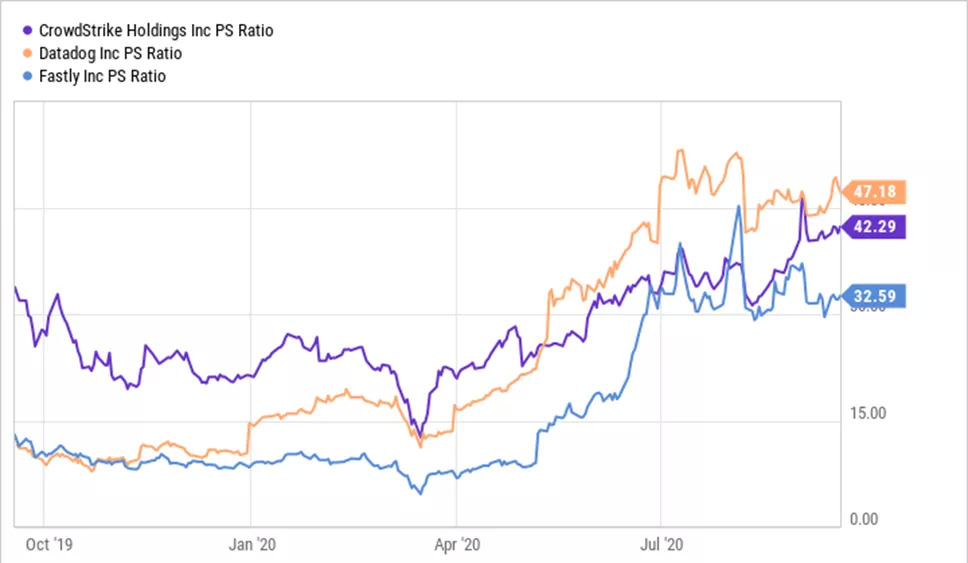

实际上,按市销率(Price-to-sales,PS)计算,Snowflake120美元的发行价已经高达50多倍,按9月24日的收盘价229美元计算,其市销率高达149倍。这是什么概念?按该公司最近一年的收入来计算,149年才能买下这家公司。

即使和纳斯达克和纽交所其他云计算概念股的市销率比,Snowflake也明显高估了。例如,CrowdStrike Holdings (NASDAQ:CRWD)的市销率为42倍;Datadog (NASDAQ:DDOG)为47倍;Fastly (NYSE:FSLY)仅有33倍。

很多二级市场投资人可能冲着巴菲特入股而买入,但是他们忘记了,巴菲特的买入价是120美元,其估值还对合理。

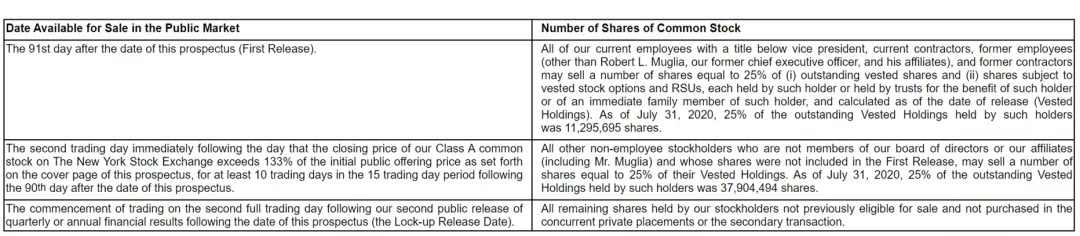

很多投资人可能没看到,目前大涨的股价还有一个紧迫的风险:老股东锁定期满后的减持冲动。招股书显示,招股书披露后3个月(即2020年12月16日后),即今年年底,即将有1129万股由公司员工、供应商及前员工等持有的股份解禁;按目前股价计算,解禁市值约26亿美元。

在2020年12月16日后,如果Snowflake股价收盘价在15个交易日内有10个交易日达到发行价的133%以上(即162.26美元),则可以解禁的股份为3790万股。按目前股价计算,解禁市值约87亿美元。

上市半年后,所有限售股将获得解禁。

这也意味着,再过80天,将有113亿美元的老股被抛售。在150倍的市销率下,老股东的选择当然是:卖卖卖!

评论