文|港股解码 毛婷

编辑|彭尚京

“房住不炒”一直是政策基调。

上月底,央行与住建部和12家房企举行座谈会,明确了重点房企的资金检测和融资管理规则,并设置了“三道红线”:1)剔除预收款后的资产负债率大于70%;2)净负债率大于100%;以及3)现金短债比小于1倍。

若房企触碰“三条红线”,则其有息负债规模增速不能增加;若触碰“二条红线”,则房企的有息负债规模增速不得超过5%;若触碰“一条红线”,则房企的有息负债规模增速不能超过10%。即使不触及任何红线,房企的有息负债规模增速也不得超过15%。

从这些规定可以看出,其目的是限制房企的融资规模,降低负债率。受此消息影响,有上市房企度过了并不安宁的周末,资本市场也在过山车般的起降中给予了部分上市房企暧昧的评定。

然而,人们似乎遗忘了另一个受影响的行业——银行。

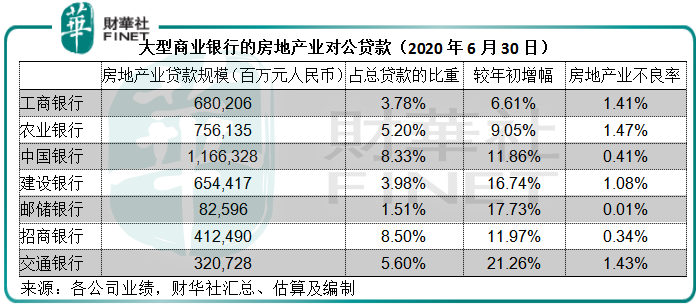

房地产业对公贷款规模

诚然,房地产企业贷款占大型商业银行的比例不算太高。但收紧对房企的信贷,影响却是存在的。年初至今,五大国有银行加两家大型股份制商业银行的房地产业企业贷款增速介于6.6%至21%之间,而房地产业的不良贷款率普遍低于其整体不良率。收紧对房企的业务量,或多或少会影响到其整体对公贷款的增速。

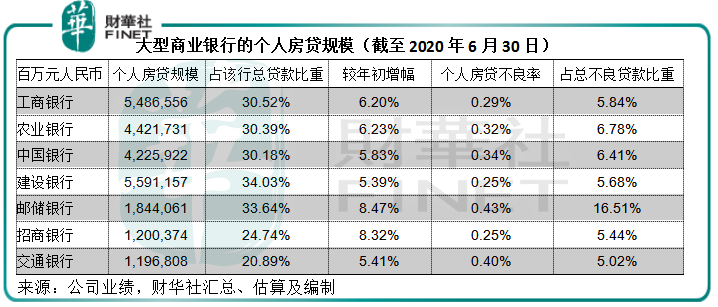

个人按揭贷款规模

最近,有消息指监管机构或要求大型商业银行压降、控制个人住房按揭贷款等房地产贷款规模。更有报道指多家大行被要求新增涉房贷款占比降至30%以下。有指一些银行呼吁客户提前偿还贷款并提供一定的优惠,以腾出信贷额度。以此来看,似乎对个人申请房贷影响不大。

但是,对银行来说,个人按揭提前还款,却是一件挤压息差的事。首先,银行得提供优惠,来鼓励你提前还款,这降低了贷款收益率;其次,信贷额度不变也就是信贷规模没有变,而由于房贷利率不变或倾向下,银行的贷款收益率难以因为额度紧缺而向上调整。

若个人按揭规模缩小,则会对这些大型商业银行造成影响。

个人业务一般占大型商业银行的三成业务以上,其中以零售业务为主的招商银行(03968-HK,600036-CN)以及邮储银行(01658-HK, 601658-CN),个人贷款更占总贷款的一半以上。而房贷则占了个人贷款的大部分。

从下表可以看出,个人按揭贷款占银行总贷款规模的比重在20%以上,若再加上房地产业对公贷款,占比已在30%左右。当然这是存量贷款,但从中可以看出,大型商业银行的贷款来源有颇大部分来自涉房贷款,若这一来源中断或增长放缓,其贷款规模和结构也会发生变化。

此外,表中的数据也显示,个人房贷的不良贷款率普遍低于银行的整体不良率,其贷款结构改变也会导致不良率的变化。

银行股亦遭空袭

在传媒煽风点火助燃房企股大起大落之时,银行股已悄咪咪地跌了一波。腾讯(00700-HK)自选股APP显示,2020年9月29日A股市场中,银行股主力净流出金额最高,达到17.45亿元人民币。港股市场中,内资银行为跌势最凶猛的板块,其中招行股价跌幅最大,达到6.04%或与其房地产业对公贷款占比最高有关。

更倾向于政策的大型商业银行,在面对涉房贷款或收紧时,还有哪些出路?

普惠金融的机遇?

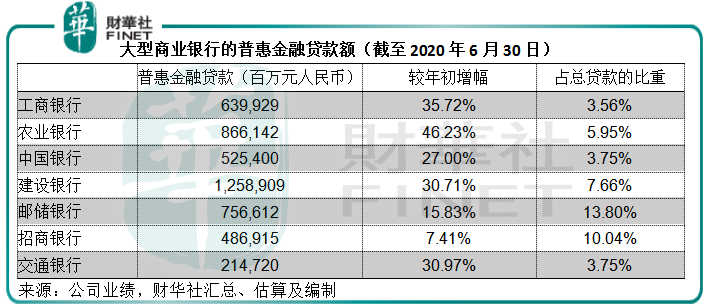

今年,有条不紊的复工复产是我们从疫情打击中迅速恢复的重要原动力,而政策发挥了极其重要的导向作用。所以,推动普惠金融增量,加大对民营企业和普惠金融的信贷支持力度,是对大型商业银行的要求。

从下表可以看到,大型商业银行年初至今的普惠金融贷款余额均见显著增长,其中邮储银行和招行的占比最高。即使提供贷款优惠,但由于中小型企业、普惠金融贷款收益率普遍较高,业务量的提高或有望扩大这些大型商业银行的整体息差。

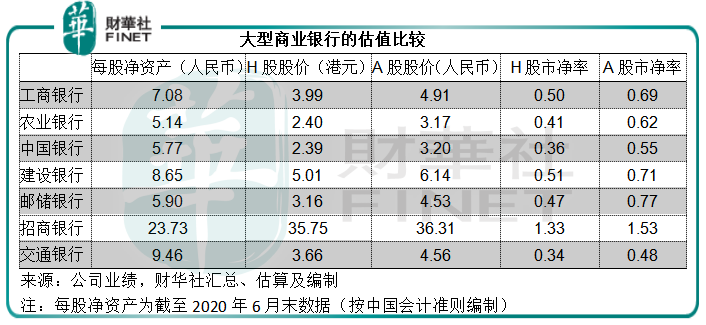

估值偏低有原因

有可能与资产收益率同步提高的,还有不良贷款率。事实上今年银行为企业提供延期还款优惠很可能延迟了不良贷款确认的时间,而这也是资本市场给予银行股低估值的原因。

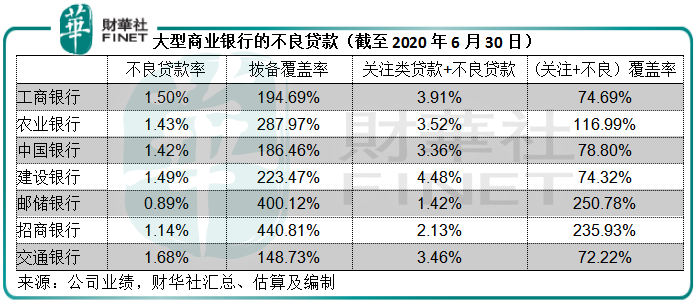

见下表,单以不良贷款率看,大型商业银行的拨备覆盖率相当充裕。但是,如果加上关注类贷款,部分银行的拨备覆盖率显得不太足够(除了招行和保守的邮储银行)。

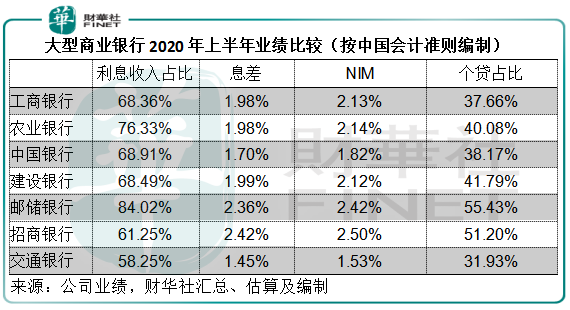

招商银行的综合素质较佳:1)利息收入占比相对较低,反映业务更为多元化和灵活;2)零售业务占比更高,2020年6月末个人贷款占总贷款的比重为51.2%,而个人贷款业务一般拥有较高之息差,所以其息差和净利息收益率(NIM)也是七家银行中的最高;3)不良贷款率以及关注贷款+不良贷款比率均处于较低的水平,或反映其资产质素较理想;4)拨备覆盖率相当充裕。这应该是它估值较高的原因。

当然,邮储银行的息差和NIM也具有竞争力,而且不良贷款覆盖率也相当充裕,但邮储银行的传统利息业务占比太高、资金充裕而未见进取的发展、偏向保守等可能是资本市场不敢贸然而动的主要原因。

这其实揭示出资本市场对于大型商业银行股的考量准则:发展和安全。

总结

无论如何,“房住不炒”将是未来涉房贷款的政策核心。从以上我们的分析来看,涉房业务在大型商业银行的业务组合中仍占有颇为重要的地位,政策的变化必然也对其业绩和风控带来影响。另一方面,普惠金融也许为这些银行开辟新的业务干线,且看看它们如何把握这一新机遇,为估值带来突破。

评论