文 | AI蓝媒汇 于斐

在快递公司里,中通快递似乎很时髦。

在2016年民营快递上市潮中,圆通、申通、韵达纷纷选择在A股借壳上市,而唯独中通快递选择远渡重洋,在纽交所上市。

而今天,中通快递正式在港交所二次上市敲钟,成为了继阿里、网易、京东之后回港上市的中概股公司。

上市首日,中通快递高开11.93%,报244港元,市值超2000亿港元。并且全球发行配售已实现超额认购,最终总计融资总额约98.1亿港元。

更亮眼的是,中通快递获得了高瓴资本、红杉中国、华平投资的长期支持,当然阿里也是其重要的投资方。

也许正是明星投资方的背书,中通快递在资本市场上也获得了不错的市值。目前,中通快递的市值约为1780亿元,高于韵达速递(542亿元)、圆通速递(441亿元)、申通快递(232亿元)的市值。

就如此风风光光的资本市场操作而言,中通快递在通达系快递公司里,也许是“出圈”的。然而不管是在外界的广大消费者而言,抑或是市场占有率、服务水平而言,中通快递远没有从通达系快递中实现“出圈”。

或许这是中通快递的困境。

业绩还不“出圈”

对于中通快递而言,二次上市的背后并非有多么浪漫,多么与众不同。在美上市的中通快递,如今追随香港二次上市的种种利好,想要抓住时机开拓新的融资途径。

换句话:拿钱,准备血拼。

因为中通快递深陷同质化竞争中,通达系快递以价换量争抢市场份额的血刃斗争还在继续。

目前,中通、圆通、申通、韵达等几家头部快递公司的市场份额不相上下,服务质量、业务形态也难分伯仲。

高度同质化下,快递公司的竞争异常激烈。尤其近几年,中通快递、圆通快递等将发展的首要KPI设定为市场份额的增长。

以中通为例,8月13日公布2020年第二季度业绩的时候,在其公司指引中就明确表示,鉴于目前市场竞争环境,公司重申将获取市场份额作为战略重中之重。为此,公司调整2020年全年预期——调高了全年业务量指标为162.0亿至170.0亿件,增长33.7%-40.3%;调低调整后净利润为48.0亿元至52.0亿元。

将利润预期调低,用意和指向不言而喻。

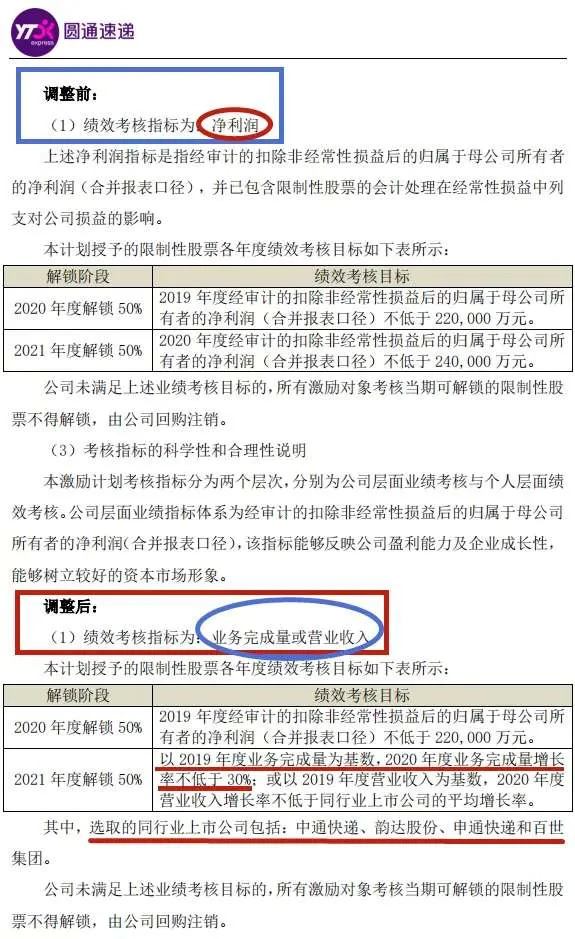

同样的,圆通速递在9月2日发布的关于调整业绩考核指标的公告中,对考核指标进行了重大调整——之前是“净利润”导向,之后是“业务完成量或营业收入”导向。

快递公司模式高度成熟,竞争的方式也变得简单粗暴:要件量。利润的事情暂时放在一边,先把市场占有率做起来。为了获取更高的市场份额,各家快递纷纷压缩成本,让利给大客户。

快递公司的竞争也就演变为广积粮、高筑墙的现金流比拼游戏了。

中国快递协会原副秘书长邵钟林判断,快递每单价格将“没有最低只有更低,价格战可能要等市场上大部分企业都不能生存才会停止”。

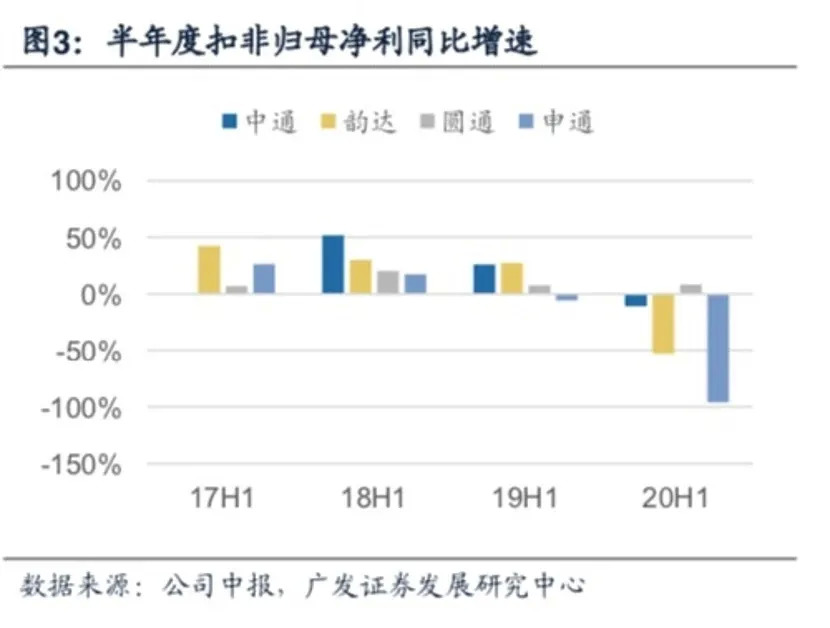

尤其以今年为甚,快递公司不惜降低利润空间,也要将价格战打到底。通达系快递企业也因此而出现净利润下滑。

近期,各家快递公司的平均单票价格也极剧下降。数据显示,今年7月份,韵达股份单票收入2.01元,同比减少36.19%;圆通速递单票收入2.16元,同比下降23.10%;申通快递单票收入2.12元,同比下降24.29%。进入电商件领域的顺丰亦顺势降价,其7月份单票收入17.87元,同比下降20.96%。

从8月份数据来看,全国快递业务量72.4亿件,同比增长37.4%;业务收入727.4亿元,同比增长17.9%;单票收入10.05元,同比下降13.7%,环比下降3.6%。

决战阶段,现金为王。现金流的充足,决定了快递公司继续扩张的潜力以及参与价格战的韧性。优秀的企业依靠资本开支,拉开与竞争者的差距;同时借助更加先进和优质的产能,实现更低的成本,从而抢占即将掉队竞争对手的份额。

有机会融资,谁还会嫌弃钱多呢?

不仅仅中通快递,通达系快递公司都在利用各种手段来融资、屯粮。9月24日,圆通速递发启定增,募集不超过45亿元的资金,并通过给阿里转让12%的股权,获得66亿元的资金。申通也通过出让给阿里股权,获得32.95亿元。

现阶段,谁能获得更多“粮草”、拥有更低成本、拿到更多市场份额,或许才能撑得更久,拥有笑到最后的资格。

港美两地上市加持,仅仅是外表美。怎么用好手里的资本,更大化做好成本管控,实现从通达系快递中“出圈”,才更美。

何时“出圈”,还未可知

中通快递董事长赖梅松表示,“我相信中国一定会诞生市场份额30%乃至超30%的快递企业,这是必然的。”

他却没有说,中通快递会不会成为一家市场份额超过30%的快递企业。

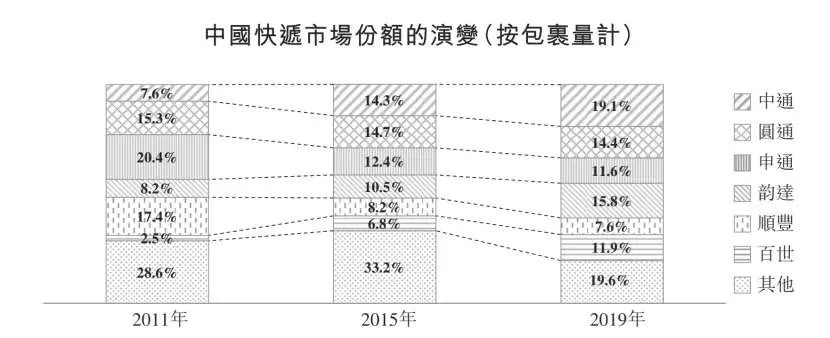

截止2020年上半年,中通快递的市场份额最大,达到20.57%。但是中通快递依然面临竞争者的强势挑战。在一众竞争者中,排在第二的韵达速递也紧追不舍。

韵达从2017年上半年的11.36%增至今年上半年的16.61%。对比同期市场占有率增幅,韵达(5.25%)略微领先中通(5.17%)。

显而易见,中通快递没有拉开与第二名韵达速递的差距。

在外界看来,加盟制的通达系快递中,大家还是势均力敌。拉长时间线,申通、圆通也曾也坐过行业的头把交椅。未来的市场份额格局,还存在十分大的变数。

就目前来看,随着阿里对通达系快递公司的悉数入股,加之菜鸟网路的数字化管控,似乎菜鸟网络才算是真正的快递一哥。

通达系快递高度依赖于电商平台的订单,比如中通快递90%的订单来自电商平台。缺乏稀缺性、过度依赖渠道是快递企业最大的困境。

摆脱电商快递的单一血拼的传统市场,围绕大客户做综合的物流服务,才是中通快递走出未来道路、保证“出圈”的途径。

如赖梅松反复强调的一点:中通要成为全球一流的综合物流服务商。具体来说,大力发展融合中通快递、中通快运、中通云仓科技、中通商业、中通国际、星航联盟、中通科技、中通金融、中快传媒等在内的各板块业务。

目前中通的快递业务还贡献了绝对的主要部分,货运代理、快运业务占比还少。

如何保持市场份额的增长,并且从通达系快递圈中“出圈”,甚至摆脱对电商巨头业务的高度依赖,就要看中通快递的独特的才华与智慧了。

中通快递回港二次上市,成为港股物流板块市值最大的公司。未来在资本市场表现如何演进,至少让突出的市值继续“出圈”,还未可知。

评论