文|每日财报 吕明侠

在国内,眼镜业被冠以“暴利行业”,一副眼镜几十块成本卖几百上千的传闻令人咋舌,那么眼镜企业的经营收益究竟如何呢?

近日,博士眼镜(300622.SZ)公布的半年报显示,上半年营收净利竟然双双下滑。作为A股唯一一家眼镜店,博士眼镜交出这样的成绩单难言乐观,尽管有疫情的因素,但最根本的是自身待解的问题很多。

毛利率和净利率相差较大

今年上半年,博士眼镜营业收入约为2.6亿元,同比下降15.57%,归母净利润仅有586万元,同比巨幅下降76.69%,基本每股收益盈利0.03元,同比下降85.45%。

为什么公司利润会被腰斩?博士眼镜称,主要是受疫情影响,国内乃至全球零售行业受到较大冲击。二季度营收有了增长,其利润下滑幅度收窄,经营业绩有了明显改善。

不过,《每日财报》注意到,博士眼镜的销售毛利率和净利率相差较大。截至6月底,公司的销售毛利率为65.02%,而销售净利率为2.08%。并且,两者均有所下降,其中毛利率较上年同期减少4.42个百分点,净利率较上年同期减少5.74个百分点。

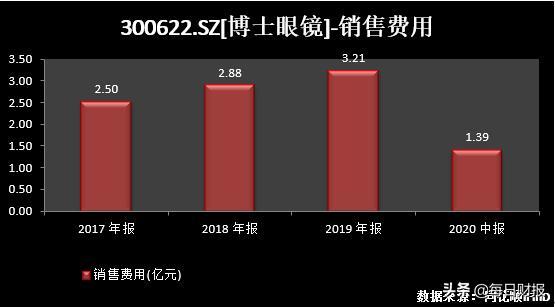

公司净利率远低于毛利率主要是因销售费用过高。根据《每日财报》的统计,2017年至2020年H1, 博士眼镜的销售费用分别为2.497亿元、2.884亿元、3.213亿元、1.393亿元,占同期营收比例分别为52.98%、50.95%、49.05%、53.6%。之所以产生如此多的销售投入或许与博士眼镜依赖直营模式有直接的关系。

营收依赖线下门店,市场亟待打开

博士眼镜是一家从事眼镜零售的连锁经营企业,销售镜架、镜片、太阳镜、老花镜、隐形眼镜和护理液等产品,同时提供验光配镜相关服务,包括视光校正方案咨询服务、视光产品装配及维修服务和视光保健服务等。

其经营模式很简单。采购分为两种:统一定价的主要采购运作模式和选择供应商;销售模式主要分为直营门店、电子商务和批发三大类型。

从销售收入比例来看,博士眼镜从2015年至2020年H1直营门店的销售收入占据99.04%、97.97%、97.89%、93.17%、88.37%和81.90%,而2019年电子商务销售收入占比仅为7.47%。如此看来,公司的营业收入主要依赖于门店渠道。而在直营销售模式下,销售费用过高问题难以解决。

从收入区域看,2020年上半年,博士眼镜在华南、华东地区营收占比分别为52.28%、34.37%,而华北、东北、西北三地区合计占比仅1.85%。

《每日财报》注意到,华南区域消费能力相对较强,华南地区零售门店数量占公司门店总数的比例超过50%,是其最为看重的区域市场,却难以冲抵华北地区在2017年至2019年主营复合增长率仅为-5.49%的事实。对于未来全国市场如何打开等问题,《每日财报》发函询问,截至发稿并未收到相关回复。

众多入侵者虎视眈眈,净利增速放缓

看似平淡的眼镜行业,市场规模却在不断扩大。中商产业研究院数据显示,2017年,中国眼镜零售市场的规模为730亿元,预计2020年中国眼镜行业市场规模将达850亿元。有业内人士称,实际市场规模已经超过千亿。

我国眼镜零售店数量多,而占市场份额较大的龙头企业较少,眼镜行业准入门槛低,导致行业集中度低,水平参差不齐,竞争也非常激烈。

企查查数据显示,在批发和零售行业,我国目前有1131842家名称包含“眼镜”或经营范围含“眼镜”的企业。当然除了不少连锁有限公司、还包括大量单体眼镜店。从成立时间来看,最近1年内全国新注册的眼镜批发和零售相关企业就达307852家,占总体企业数量的27.2%。

甚至小米官方也开通了“小米眼镜”的微博号。在此背景下,博士眼镜近年的净利增速在逐渐放缓。

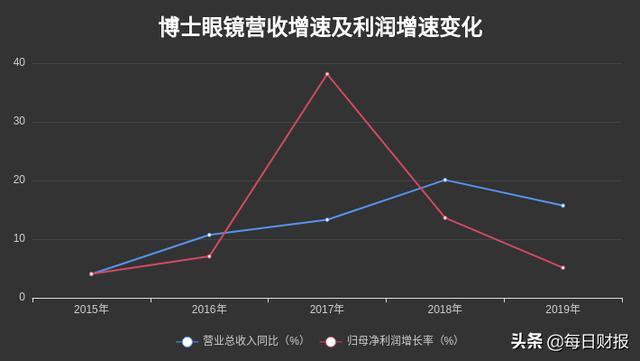

2017年至2019年,博士眼镜营收分别约4.71亿元、5.66亿元及6.55亿元,对应增速分别为13.31%、20.1%及15.72%。

同期,公司归母净利润分别约5219.66万元、5931.51万元及6235.76万元,对应增速分别为38.14%、13.64%及5.13%。其中,公司2019年归母利润增速可以说是断崖式下降。

未来博士眼镜将如何提升自身竞争力,打造线上线下一体化发展的零售商业模式,进一步完善公司的销售体系,来应对同行的竞争?《每日财报》将持续关注。

评论