文|消金界

新冠疫情发生以来,为了降低疫情对小微企业的冲击,按照政府工作报告的部署,5家大型银行2020年普惠型小微企业贷款增速要在40%以上,此后人民银行、银保监会密集的出台各种支持政策,引导金融机构投放普惠型的小微企业贷。

小微企业融资难是一个世界性的难题,缺信息、缺渠道、征信少、难评估、首贷难,这些显然不是短时间内能够解决的问题。

一边是增速指标,一边是业务顽疾,作为金融行业帮扶小微企业的主力军,五大行普惠小微贷的目标各自进展的如何呢?

普惠型小微企业贷大爆发

根据央行披露的数据,2020年上半年,全国银行业普惠型小微企业贷款余额13.7万亿元,同比增长28.4%,五家大型银行较年初增长34.6%。上半年新发放普惠型小微企业贷款平均利率5.94%,较2019年全年平均利率下降0.76个百分点。

截止到7月底,5家大型银行普惠型小微企业贷款余额是3.57万亿,较上年末增加9651亿元,增速37.1%,增速已经接近政府工作报告要求的40%的目标。

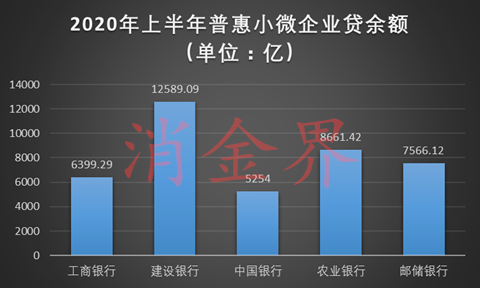

截止2020年6月末,在普惠型小微企业贷款余额方面,工商银行为6399.29亿元、建设银行12589.09亿元、中国银行5254 亿元、农业银行8661.42亿元,邮储银行7566.12亿元。

可以看到,5大行中,建设银行普惠小微企业贷余额远远大于其他行,农业银行、邮储银行排在其后,工商银行、中国银行排在最后,与建行差距很大。

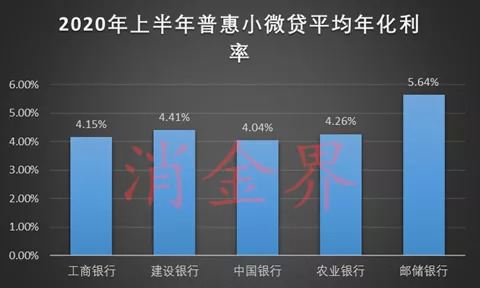

虽然规模小,但工商银行和中国银行的普惠小微贷平均年化利率却是5大行中相对最低的,中国银行上半年普惠小微贷平均年化利率为4.04%,邮储银行为5.64%,差1.6个百分点,资金价格差距还是很大的。

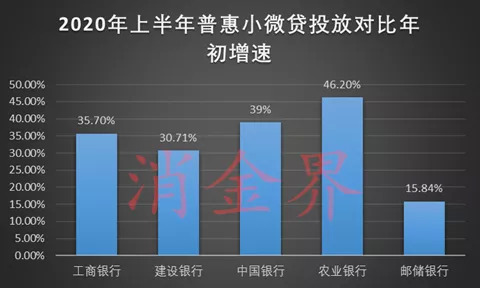

增速方面,投放最猛的是农业银行,上半年增速达46.2%,最保守的邮储银行,增速为15.84%,而工商银行、建设银行、中国银行增速保持在30%多。

无论是出于政策引导还是监管压力,从以上数据可以看到,上半年5大行从普惠型小微企业贷呈现出了爆发趋势,而对比监管设定的目标,可以肯定的是,下半年仍会保持较高的投放增速。

创新产品和风控仍是挑战

但是面对小微企业贷这个业务难题,风险仍然是各家银行不得不考虑的问题。

虽然有政策支持,甚至还有资金激励,但是银保监会表态称,相关政策的指定坚持市场化、法治化原则,由金融机构独立决策、自担风险、自负盈亏。

很明显,银行面对的局面是既要加大小微企业贷的投放,还要完全承担投放风险。

这对5大行来说,也是一个很大的考验,逼着银行必须加快在产品的创新和风控的转型,如果按照传统方式投放,恐怕质和量都保证不了。

消金界注意到,为了解决风控问题,各大行都积极的引入外部数据,尤其积极的对接公部门的的涉企信息,有了更多的小微企业数据,才能开发大数据风控模型,制定准入标准。

根据央行数据,截至6月30日,不良普惠小微贷款余额0.4万亿元,较年初增长9.25%,不良率2.99%,较各项贷款不良率高0.88个百分点。虽然不良率已经接近原来设定的容忍限度,但由于疫情的原因,央行表示,高企的不良率,“既是正常的也是必要的。”

但是落实到具体银行,不良就是确定的损失,还是要想办法降低风险。

建设银行的的小微企业贷“惠懂你”,就得到了监管的点名表扬。

据了解,建行的“惠懂你”3分钟内基本可以决定是否放贷,而且不良率控制在了1%以下,结合我们上面提到的建设银行普惠小微企业贷的投放量,可以说,在5大行中,建设银行普惠小微企业贷做得是最好之一。

而工商银行普惠金融贷款的主力产品是“经营快贷” 、“网贷通”、“数字供应链融资”三大产品,且都是线上产品。

在政策上,监管也鼓励大银行与民营银行合作进行联合贷。

工商银行就与新网银行联合推出两款线上信用消费贷款产品“e商助梦贷” 和“工新借”。“e 商助梦贷” 面向工行收单商户,“工新借” 则是线上个人信用贷款产品。

小微企业贷的线上化是一个明显的趋势。消费金融一直走的是线上化的方式,现在无论是处于投放量的要求,还是风控的要求,小微企业贷也开始全面的线上化投放。

工商银行加大了小微企业线上信用类贷款的投放,基于企业的信用、交易、资产和行为数据,推出“结算贷”、“商户贷”、“用工贷”、“跨境贷”等 12 个全国性产品和“医保贷”“园区贷” 等多个区域性产品。

建设银行则打造了小微快贷”“个人经营快贷”“裕农快贷”和“交易快贷”四大线上产品体系。中国银行推出“中银企 E 贷·信用贷” 线上产品。农业银行则在农银 e 贷品牌下创新推出医护 e 贷、惠农 e 贷·乡医贷、复工贷、续捷 e 贷等线上融资产品。邮储银行推出“小微易贷” 、 小额“极速贷” 等大数据拳头产品。

从5大行的普惠小微企业贷投策略看,丰富产品体系、引入外部数据走线上化,已经成为小微企业贷的投放趋势。

评论