文|中国品牌杂志

随着国内疫情趋于稳定,家居卖场终于回温,逐渐热闹起来。不过,三大上市卖场企业近日发布的2020年半年报显示,卖场行业整体表现承压。尽管业绩呈现下滑趋势,但企业与行业已开始寻找未来转型路径。

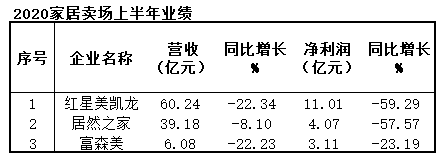

年报数据显示,红星美凯龙依然以60.24亿元的营收占据规模领先地位,居然之家营收39.18亿元,富森美为6.08亿元。尽管三家卖场企业依然收获正利润,规模和线上优势让卖场相对其他品类应对风险能力更强,但同比下降明显,降幅分别达到59.29%,57.57%及23.19%。

来源:家居卖场上市企业年报数据整理

大幅免租拖累净利润下滑

与家居其他品类相比,家居流通行业在疫情期间维持自身经营运转外,也更多承担了社会责任。

伴随家居供应链的逐渐融合,各环节主体的关联更加密切。经销商市场、资金规模均相对较小,对抗风险能力较弱,是链条上最脆弱、需要保护的群体。为此,各大卖场企业都在疫情前期,出台政策,对商户实行免租。尽管企业利润短期受损,但有利于卖场维持自身的出租率水平,减少客户流失,算是达成了双赢。

其中,居然之家对自营卖场商户免除部分租金及管理费,减免湖北2.5个月、北京1.5个月、其他地区1个月的相关费用。红星美凯龙也曾宣布,对直营商场租户减免租金已超过5亿元。营收规模较小的富森美在报告期内减免自营商场及市场商户2月份租金及服务费亦达到1.03亿元。

以居然之家为例,根据太平洋研究院测算,剔除免租带来的净利润约6亿元影响,其上市公司的净利润其实同比上升了4%,居然之家自身的净利润也仅微降6%。由此来看,卖场在上半年受到的业绩打击程度实际上并没有数据显示的那么严重,行业倒也不必过于消极。

数字化新零售创新急迫

面临疫情挑战,线上直播渠道布局及转化创新成为了行业显学。同时,阿里对于家居的入局以及对企业的战略投资也又一次加速了卖场行业的新零售变革。

2018年2月,阿里以54.53亿元收购居然之家15%股份,通过数据、技术支持与客户引流、支付、物流等平台的合作,居然之家今年上半年完成线上交易4.8亿元。同城站也在加速建设,由2019年的5家上升到了128家,预计年底,居然之家能够完成250家同城站的建立。

抢占节点,卖场与家居制造品牌合作开启线上营销

2019年5月,红星美凯龙获阿里43.59亿元投资。如今,公司与阿里融合的同城站业务已累计上线22个城市,覆盖56个商场和9,800余个品牌。

为新零售业务提速,富森美也在积极布局。报告期内,其全资子公司卢博豪斯已取得《增值电信业务经营许可证》和《网络文化经营许可证》,拥有了独立运营电商平台和网络直播条件。

线上电商和直播玩法的熟练,以及家居供应链整合能力优势让家居卖场的新零售转型快速推进,从而带动营销。

家装成卖场企业增长热点

尽管卖场巨头依然维持着很大市场规模及较高的出租率,然而,家居卖场企业仍面临不少挑战。

首先是,消费群体的年轻化。年轻消费者在产品服务信息获取、购买及支付渠道上都更加依赖线上而非线下实体。同时,对省时省力的一站式服务以及能够彰显个性的设计及产品更感兴趣。这一变化,意味着卖场需要营销渠道的不断创新。

同时,宏观层面,上游房地产需求相对低迷,给家居建材市场的流量带来直接影响。而针对旧房改造市场,卖场如何在众多蛋糕分食者中占领优势还需观察。

此外,精装房政策加码后,B端赛道对传统卖场的建材渠道造成挤占。卖场较早尝试推出的线上直播形式也经过疫情的洗礼,成为了全行业的基本玩法。虽说红星美凯龙与居然之家分别与阿里签下战略合作,进行包括同城站在内的新零售及直播营销,但出圈率及出圈成本的优势有所减弱。

多种因素叠加,卖场不得不积极寻找家居产业链的新发展空间,带动企业业绩增长。

各家无论是在多元化还是产业链延伸上的布局不尽相同,不过,突破家装新蓝海,成为卖场企业的普遍共识。

卖场多年积累的品牌渠道优势,在家装这个链条长、涉及品牌品类众多的行业尤为突出。

以居然之家为例,企业向上游整合分散的制造商,共同改革供应链以提升效率。而针对下游,企业打造一站式解决方案,包括测量设计、配送安装与售后服务等多个环节。

数据显示,2020年上半年,居然之家的装修业务营收4,476.46万元,较上年同期减少69.43%,不过,主要是由于疫情影响无法进场施工,装修业务延期所致。

红星美凯龙同样锁定家装业务并将其作为未来的第二增长曲线。目前,红星美凯龙已设立家装产业事业部,拥有142家自营家装门店,签约合作装企157家,同时开发设计云以解决家装公司的信息化问题。

相比之下,富森美则另辟蹊径,开始聚焦智慧社区。近日,公司拟以自有资金4000万元,受让杨冬持有的云智天下5.26%股份,打造智慧小镇。有业内人士认为,富森美此次入股云智天下旨在为家居场景数据化赋能。双方预计将在老房改造、二手房装修以及社区消费等方面进行合作。

三大家居卖场品牌 的下半场布局策略已经制定,期待各自收获企业的第二轮增长。

评论