文|全球财说 潘妍

拉芳家化(603630.SH)自上市以来其持续下滑的业绩一直被诟病,同时还频遭监管部门的“密切关注”。

业绩持续萎靡,毛利率骤降回6年前水平

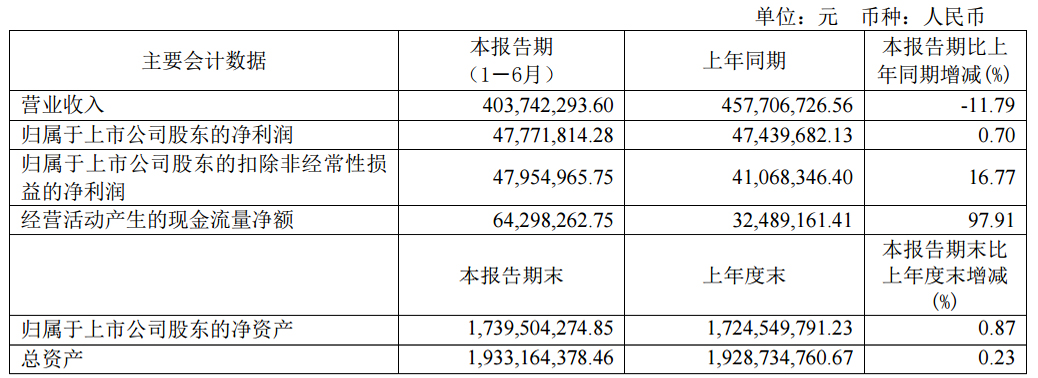

2020年上半年,拉芳家化实现营业收入4.04亿元,同比增长-11.79%;归属净利润为4777.18万元,同比增长0.70%;扣非净利润为4795.50万元,同比增长16.77%。

图片来源:拉芳家化2020年半年报

拉芳家化主要从事洗护类、护肤类、彩妆类产品的研发、生产和销售。其中,洗护类是公司的主要收入来源,营收占比超8成。

从品牌收入构成来看,“拉芳”、“美多丝”仍然是公司支柱品牌,上半年合计实现营业收入 3.15亿元,占营收比重77.95%。

从渠道收入构成来看,报告期内电商渠道实现营业收入6143.84 万元,占营业收入的比重为 15.22%,同比增长10.73%;经销渠道受疫情影响同比下降 5.26%;商超渠道同比下降35.57%。

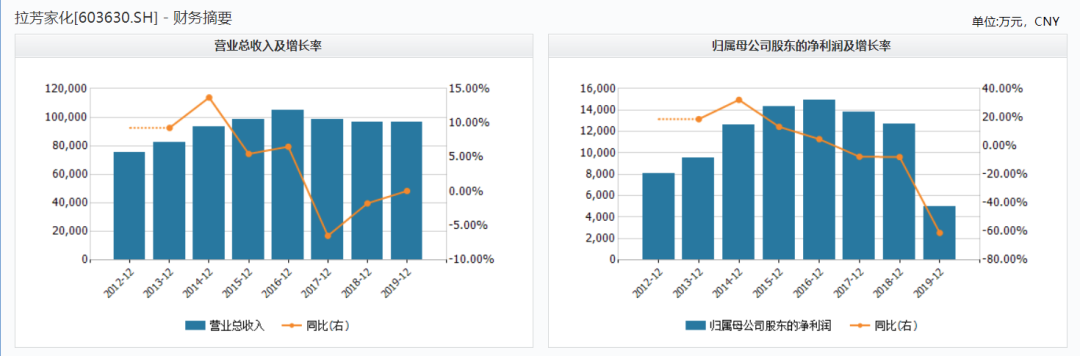

《全球财说》在对比历年年报发现,自2017年拉芳家化上市以来,公司业绩便开始走上了下坡路,尤其是2019年净利润同比下降6成。

图片来源:Wind

2017年-2019年,拉芳家化营业收入同比增长-6.47%、-1.73、0.07%;归属净利润同比下降7.64%、7.88、60.97%。

而拉芳家化将上市后业绩下滑的原因归结于公司主要的销售渠道为线下商超、KA渠道等,受电子商务的冲击,公司线下渠道受到影响。

另外,公司所属行业竞争加剧也对公司业绩造成较大影响。

2019年年报显示,拉芳家化产品销售量多数实现增长,但生产量却全部下跌,一定程度上与去库存有关。其中,第一大产品洗发露销售量同比增长2.57%,但生产量同比下降-24.01%,库存量同比下降47.11%;第二大产品沐浴露销售量同比增长7.69%,生产量同比下降10.75%,库存量同比下降41.00%。不过,护发素、香皂销量增长明显,但膏霜、啫喱类产品销量则出现下滑。

另外,2019年拉芳家化的毛利率也出现下滑,同比减少5.14个百分点至55.30%。

2020年上半年,拉芳家化的毛利率再降,同比减少7.29个百分点至50.91%,退回6年前水平。

拉芳家化的大额的销售费用也需要注意。2017年-2019年,分别为4.14亿元、3.67亿元、3.72亿元,占营业收入比重42.94%、38.07%、37.87%。

尤其是2019年,公司销售费用中职工薪酬为1.52 亿元、市场开发费用0.93亿元,分别同比增长31.55%、8.84%,均远高于当年营收0.07%的增速。同时,2019年末公司销售人员1359人,同比减少843人。

截至2020年6月30日,拉芳家化资产合计19.33亿元,负债合计1.89亿元。其中,货币资金9.10亿元,占总资产比重47.10%,多为银行存款;交易性金融资产2.06亿元,占总资产比重10.67%。

频遭监管部门问询处罚

2020年5月20日,拉芳家化收到了上海证券交易所关于2019年年度报告的问询函,要求拉芳家化就公司业绩下滑、主要产品的产量下降、销售费用项下的职工薪酬增幅较大等问题进行解释说明。

而在此之前,拉芳家化已被监管部门多次下发函件。

今年1月,拉芳家化就因存在信息披露不准确,内幕信息知情人管理不规范的行为收到监管关注函。

2019年4月3日,拉芳家化收到广东监管局出具警示函,从资金使用和管理、会计核算、信息披露、内幕信息知情人管理4个方面指出了公司的不规范行为。监管局对拉芳家化及其并购标的上海缙嘉进行了现场检查,发现存在以下问题:募集资金使用和管理不规范,会计核算不规范,信息披露不准确,内幕信息知情人管理不规范。

再往前,拉芳家化在2018年末因使用现金8.08亿元向上海缙嘉增资并收购其51%的股权,而获上交所问询函,要求补充被收购公司经营情况,以及需要进一步核实交易对方是否与公司存在潜在的关联关系。

9月30日,拉芳家化报收16.14元/股,年内涨幅20.64%,总市值为36.59亿元。

评论