文 | PANews 沉思录

编辑 | Tong

很早之前就有人预言Uniswap的发币可能标志着本轮牛市的终结,不管是否如此,但9月的DeFi市场确实迎来了转折点,收益率下降,安全事故频发。当用户对流动性挖矿的各种玩法已经不再感兴趣的时候,市场上开始更多的出现资金盘类的项目,在此也提醒投资者注意风险识别。

国产公链也密集的发行了自己的DeFi项目,从公信宝、本体、比原链、小蚁等都希望能赶上最后一趟车。除了公信宝的Golff与比原链的MOV,其它公链上的DeFi项目似乎对参与者并不友好。这些DeFi项目的目的很明确,都想要吸引更多的优质资产到自己的公链上来,如BTC、ETH、USDT。由于粉丝众多,以及区块链性能的限制,比原链与小蚁上的项目都多次出现暂停,也就有了“可暂停区块链”的梗。

由于收益率的集体大幅下降,流动性挖矿对玩家的吸引力已经不再那么强大,DeFi市场的格局已经逐步趋于稳定,可能很难再有项目能颠覆现有的体系。DeFi热潮的褪去也可以从数据上反应出来。

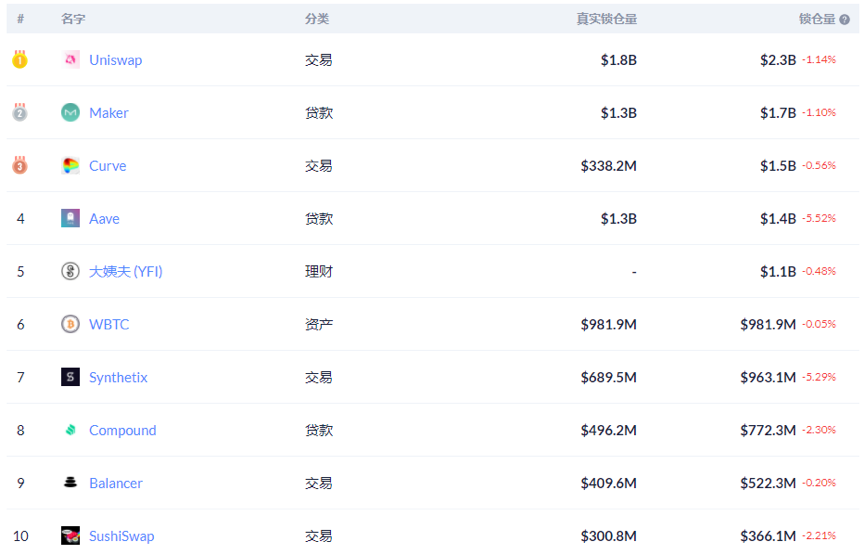

总锁仓量增速回落

以太坊上的总锁仓量在连续几个月高速增长之后,增速回落。与前一个月相比,总锁仓量增加了19.6%,达到114亿美元。Uniswap的锁仓量达到了23亿美元,比一个月前增加57%,并且仍在不断创出新高。在流动性挖矿收益降低的情况下,Uniswap上年化收益30+%的UNI+手续费收入也吸引了很多用户。Maker和Curve也分别巩固了自己稳定币发行与兑换的地位,两者的锁仓量相比一个月前分别增加24%和42%。

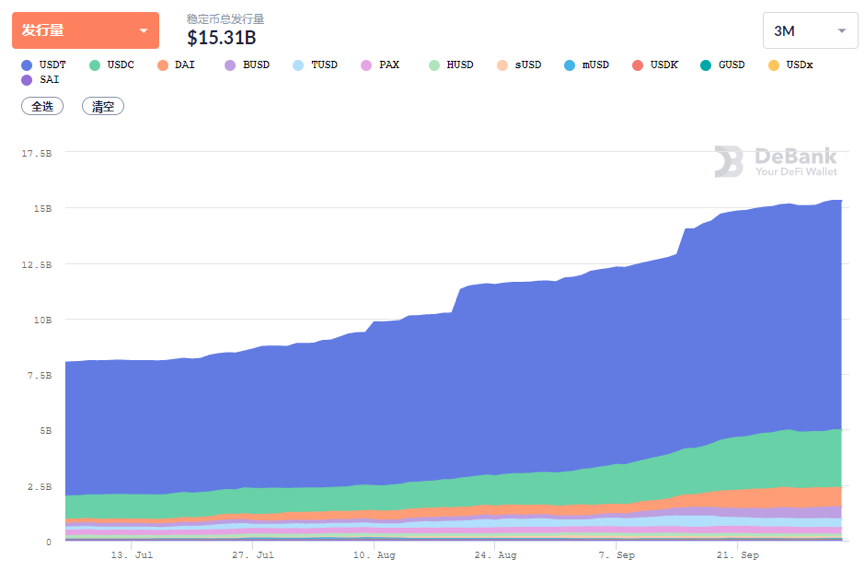

稳定币DAI流通翻倍

以太坊上的稳定币流通量已经达到150亿美元,ERC20 USDT的发行量也成功超过100亿美元。在主要的稳定币中,上个月变化最大的是DAI,DAI的流通量在这一个月增加了103%,达到8.9亿美元。MakerDAO通过了一些列扩张性的财政政策,将USDC-A、PAX-A、TUSD-A的清算线全部调整为101%,使得用户可以以接近清算价的抵押资产借入DAI。这样DAI将很难再有较高的溢价,一旦DAI/USDC价格超过1.01,用户就可以抵押USDC借入DAI,并在市场上卖出,完成套利,而不用考虑清算风险。

除了DAI以外,因为MakerDAO的财政政策改变而受益最大的稳定币是USDC,上个月USDC的流通量增加71%,目前达到25.3亿美元。USDC由Circle发行,它既相对合规,又有较多的用途,有3.58亿的DAI由USDC抵押生成。

MakerDAO除了做大稳定币DAI的规模以外,还使得自己的盈利能力大大提升。USDC-A、PAX-A、TUSD-A的稳定币费都是4.25%,按照现在的数据计算,只是抵押的USDC每年就可以给MakerDAO带来1520万美元的利润。除此之外,ETH也结束了这一段时间的0稳定费率,现在稳定费率上升至2.25%,这也会给MakerDAO带来更多的利润。

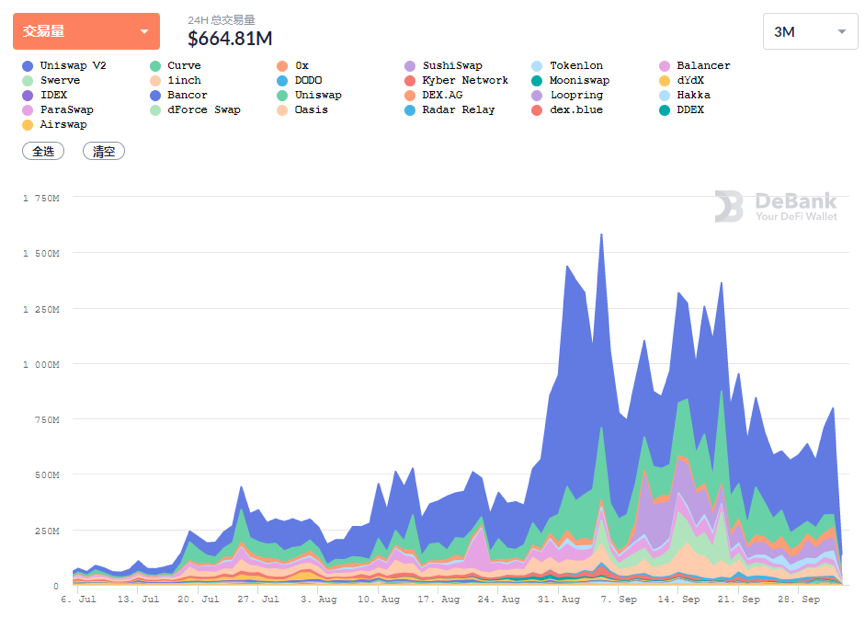

新DEX“集体昙花一现”

SushiSwap、Moonswap、MiniSwap、Sakeswap……各种各样的Swap项目来的快,去的也快,最终还是Uniswap独占鳌头。与前一个月相比,去中心化交易所的成交量上升。但9月底的日交易量却比一个月前下降了41%。

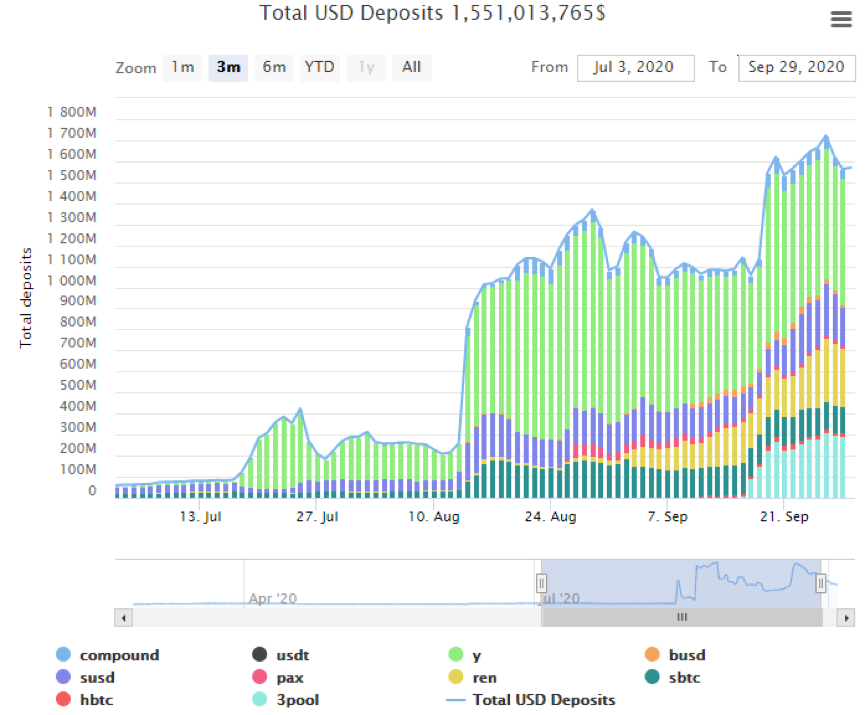

去中心化稳定币兑换平台Curve在稳定币交易中的地位也确定了下来。从8月份治理代币CRV发放以来,CRV的价格从一开始的30美元跌至现在的不到1美元,具有代表性的Y池的年化收益也已经降至10%,但这并没有影响到Curve的使用体验。Curve中质押的资金逐步上升,并达到15.5亿美元,交易量在所有去中心化交易所中位居第二。

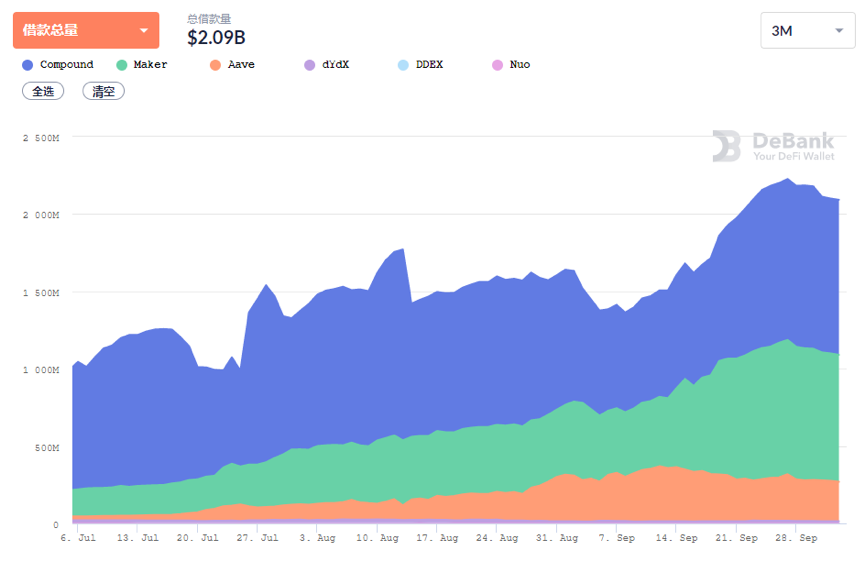

抵押借贷总借款额上升36%

以太坊上去中心化借贷市场的总借款量达到22亿美元,相比一个月前上升36%。牢牢占据第一的仍然是Compound,占了总借款量的接近一半。Maker中的借款量即是所产生的稳定币的流通量。Aave中的借款量从7月份开始上升,但是上个月却下降7.1%,目前位居第三。

其它的去中心化借贷协议,如Cream和ForTube也逐渐从边缘走向大众的视野,并且在币安智能链上开始了挖矿活动。

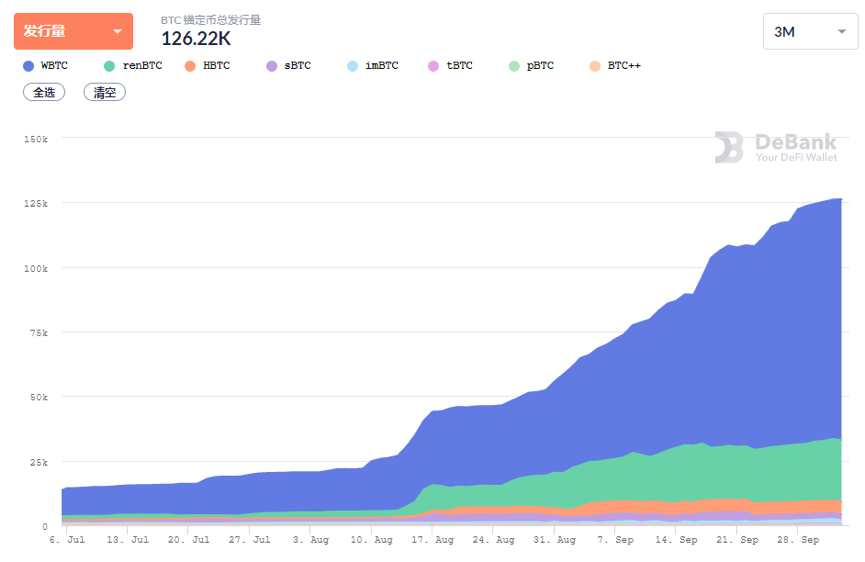

BTC锚定币数量翻倍

虽然比特币在加密货币中的占比已经下降至57.9%,但对于任何公链来说,BTC都是非常优质的一类资产。比特币的锚定币也是最重要的跨链资产。截至9月底,BTC的锚定币已经达到124492枚,比一个月前增加124%。其中发行量最大的WBTC有92017枚,占了总量的73.9%,相比一个月前,WBTC的占比上升10.5%。renBTC的发行量也升至23094枚,与一个月前相比增加69%,但在跨链资产中的占比反而下降。

合成资产亟待底层性能提升

因为流动性挖矿的没落,作为重要“铲子”的SNX价格也在9月份下跌了36%。由于Synthetix中只能以平台币SNX作为抵押物,合成资产的规模必然也会受到影响。

上周对于合成资产来说,最大的一件事可能是Synthetix开始启动Layer2扩容方案Optimistic测试网,synthetixDAO将每周提供50000 SNX作为参与测试网的奖励,质押1-2500 SNX的用户均可参加,奖励持续4周。

以太坊的网络拥堵使得很多项目都表示会采用Layer2,包括Uniswap、Aave等巨头,但Synthetix率先开始了测试。如果采用Layer2扩容方案,交易将快速进行,Gas费也将大大降低。

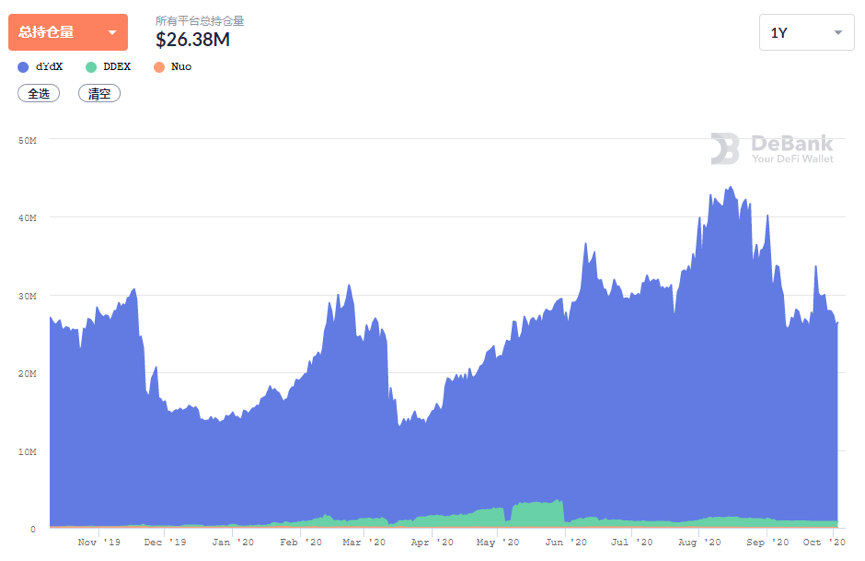

杠杆交易平稳发展

去中心化保证金交易在最近几个月的牛市中都没有迎来大规模的增长。dYdX是去中心化杠杆交易平台的代表,也是少有的至今仍未发币的知名项目之一。与一个月前相比,dYdX的持仓量下降24%。目前多头持仓量2359万美元,空头持仓量201万美元。

总结

虽然DeFi中的锁仓量等数据仍在增长,但与以前动辄几倍的增幅相比已经大大降低,DeFi市场的增长可能迎来了拐点。可以看出有越来越多的资金转移到了链上,也有越来越多的BTC跨链到以太坊链上,以便能更好地应用。但链上的资金也很难有大的用处,例如如果只靠交易手续费,现在在Uniswap提供流动性的收益只有原来的十分之一。

因为新项目质量的下降,挖矿的收益整体大幅下降。流动性挖矿作为一种激励措施,能够实现项目的冷启动。但如果没有足够的创新,项目将不会有太大的价值。但作为一种公平的代币分发机制,挖矿并不一定只能用在DeFi中,如NFT交易平台Rarible将代币分发给网站的交易者与NFT的持有者。

评论