文 | 硅兔赛跑 Alex Lazarow

编译 | Bridget

责编 | Lu

1.骆驼为增长而生,更为长期发展而生

为什么支持那些寻求平衡增长,而不仅仅是不计成本的增长的创新者,是一桩好生意,也是一项好投资?

硅谷的风险投资模式是围绕着寻找和资助下一个独角兽进行的。在这个领域,风险投资家的成功往往只需要一笔投资,经历足够大的增长倍数,以弥补基金中其他投资组合的损失。近年来,随着基金规模的不断扩大,要想获得令人信服的财务回报,寻找独角兽变得更加关键。

在硅谷之外,尤其是在新兴的创业生态系统中,最成功的创业者打造的是骆驼,而不是独角兽。

骆驼当然仍然是为增长而生的,指数级的、震撼行业的增长,但由于它们建立在更艰难的生态系统中,因此它们也是为长期发展而生的,从第一天起就关注可持续的单位经济效益,管理烧钱速度,并重视组织应对逆境的能力。在不牺牲上升空间的情况下,这样的公司拥有更可以预测和平衡的风险和回报前景。

与其追逐独角兽,风险投资家应该资助下骆驼们。

2.不融一分钱,也能创造七亿美元营收

首先,硅谷之外发生了什么?是骆驼们的崛起。

"过去20多年来,我们在Endeavor看到的是,在新兴市场和未饱和的市场上,最成功的规模化创始人都有这种独特的野心和韧性的结合。他们知道如何在需要时踩下油门,真正投资于增长,但也知道如何在需要时蛰伏起来。这些规模化的公司既要发展又要生存,它们推动的增长具有资本效率和抗危机能力,而这两种品质正是它们在快速增长(但波动性较大)的市场中建立持久、长期价值所需要的。"

- Allen Taylor,Endeavor Catalyst董事总经理

2013年,如果你觉得科技领域的大部分动作都是发生在硅谷和少数几个地区,你是对的。那时只有4个地区创造了估值10亿美元的公司。

今天,他们都发展成为全球行业领袖:最大的以信贷为主导的数字银行在巴西(Nubank),最大的机器人流程自动化公司诞生在罗马尼亚(UiPath),最大的超级App在中国(腾讯)。

硅谷之外,初创企业必须在资本、资源较少的生态系统中生存,而且会面临更多的宏观经济不确定性。因此,在这些地区崛起的创业公司更可能是骆驼,因为它们建立在注重高效、持久和长期增长的战略上。

这当然是新兴市场的战略,但在发达国家的新兴创业生态系统中也同样发挥着作用。无论是盐湖城的在线调研软件公司Qualtrics(18年80亿美元被SAP收购),还是芝加哥的外卖平台Grubhub(美国外卖行业最早的上市公司)的故事都体现了这个战略。

同样,2002年10月,开发与协作软件公司Atlassian在澳大利亚悉尼成立。直到2010年7月,他们才从Accel Partners那里筹集到第一轮外部资本。这家软件制造商于2015年12月上市,市值达到43亿美元。

有些骆驼甚至走到了极端,根本就没有融资。成立于亚特兰大的Mailchimp通过数字营销平台创造了超过7亿美元的收入,所有这些都没有筹集到一美元的风险投资。

骆驼当然可以存在于任何地方,包括硅谷。看看Quizlet(在线学习平台)这个价值10亿美元的骆驼就知道了。

3.每一个Facebook的崛起,背后就有一个“蒸发”的Myspace

这对投资骆驼的风投来说意味着什么?

"很明显,在地理上和风险状况上风险投资市场都在发生变化。因此,我们对所投资的公司所坚持的产品与市场的契合度也在发生变化。我们已经看到了很多对于融资模式的尝试,当务之急是我们必须尽快找到更可持续的模式。"

- Draper Venture Network首席运营官Sid Mofya

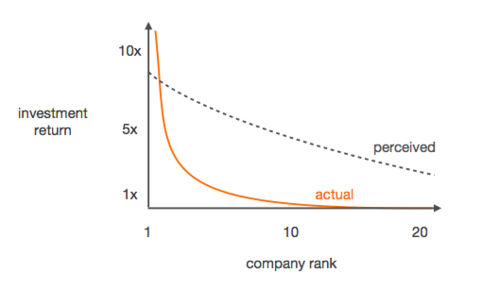

在任何地方投资初创企业,都有高风险。90%以上的创业公司都会失败。风险投资的回报率是由二八定律或者说幂律主导的。与正态分布不同,在幂律中,前几名的公司会获得巨大的成功,而其余的公司则没有任何回报。

在硅谷对不计成本的增长型独角兽的追逐中,当一个赛道出现成功的迹象时,这个领域的初创企业大部分时候会以一个过高的估值融到大量钱,来在其他人之前迅速占领市场份额。这样就导致了激烈的竞争,通常只有一两家创业公司会在该赛道取得成功。

创投界的幂律

每一个Facebook的崛起,背后就有一个创投界的幂律“蒸发”的Myspace(曾是2005 年-2009 年全球最大的社交网站,2010年Facebook垄断社交网络市场份额的半壁江山,当年Myspace的访问流量份额跌至1%)。

由于这种集中在极少数所谓的 "投资回报者 "身上的现象,据估计,扣除费用后,有一半的风投公司不回本(回报率为零或负数),只有5%的公司回本超过3倍(相当于10年年化回报率12%)。这意味着十年后,一半的风险投资公司提供的回报甚至比投资于低息支票账户的回报还差。

然而,即使有一半的公司表现不佳,行业的平均回报率仍然相当有吸引力。这是因为回报高度集中在少数几家公司中,而在这些公司中,又是少数几笔交易产生了大部分的回报。

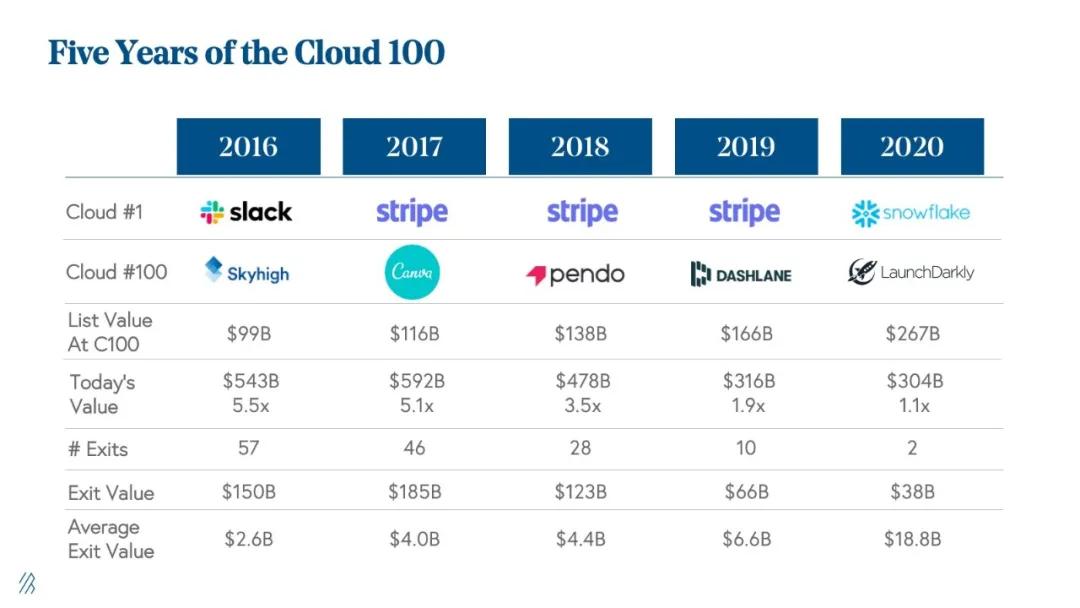

以云服务公司为例,在前100的公司中,五年间退出公司数减少,估值却增长7倍。

当然,不管是不是在硅谷,大部分风险投资模式都是幂律法则驱动的。不过,理论上来说以骆驼公司为中心的投资组合有所不同,(目前)创造出的天文数字回报的几率较低,但“命中率”却更高,产生更稳定的回报,资金投入更少,出现亏损的风险更低。

现在已经有强烈的迹象表明:新兴创业生态系统的存活率更高。同时,由于它们的资本效率更高(平均估值也更合理),因此在较高的所有权上可以产生更大的现金收益倍数。

PitchBook Data的一项研究表明,美国中西部地区的风险投资回报率是全美最高的。值得注意的是,在成功的退出案例中,芝加哥近一半(45%)的投资达到了10倍的投资资本倍数(MOIC,即相对于原始投资的资本回报),而湾区只有25%。

从2006年开始,芝加哥的平均MOIC就已经达到5.6倍,大大超过湾区的4.2倍。据投资咨询公司Cambridge Associates估计,过去15年新兴市场的风险投资和私募股权投资的平均回报率超过10%,在某些指标下是超过硅谷的。随着时间的推移,我们将继续看到更多的证据证明投资骆驼的吸引力。

"我内心里的那个乐观主义者期待着有一天,我们有一个更可持续的风险投资模式,而不是赢家通吃。"

- SV Latam联合创始人Consuelo Valarde

4.现在是变革最好的时机

未来意味着什么?变革。

随着世界向更加全球化的创业生态系统转变,我们也需要看到风险投资商业模式的演化和发展。通过改变风投寻找新投资的方式,以及通过用更长远的眼光重视经济上更稳定的公司,风投机构们可以创造更健康、风险更低的创业商业环境,奖励那些运营良好的创业公司,并降低自身的高风险。

这是一个双赢的局面,面对当前市场的不稳定,现在就是调整风险投资策略的好时机。

编译自:The Case for Camels: Part 2

原文链接:https://www.kauffmanfellows.org/journal_posts/the-case-for-camels-part-2

评论