文|企查查

作为世界六大城市群之一,长三角地区正以集成电路、生物医药、人工智能等科技产业为龙头,加速完成产业链集群与产业配套的完善,逐渐完成从“+”到“×”的区域经济一体化发展,形成一个以多个大型城市为核心,以区域内部产业互补为路径,以高度的信息共享为引擎的强大“朋友圈”。2020年10月,企查查推出《长三角经济大数据分析报告》,从企业发展的角度带大家一览长三角“朋友圈”发展现状。

一、经济“巨无霸”:GDP独占全国1/4

2019年12月,国家正式实施《长江三角洲区域一体化发展规划纲要》(以下简称“纲要”),将长江三角洲区域一体化发展上升为国家战略,并将长三角规划范围扩大为上海市、江苏省、浙江省、安徽省的全域。国内的地位本就是“天之骄子”长三角,在此纲要的颁布后,首位度更是一举推向全国最前列。

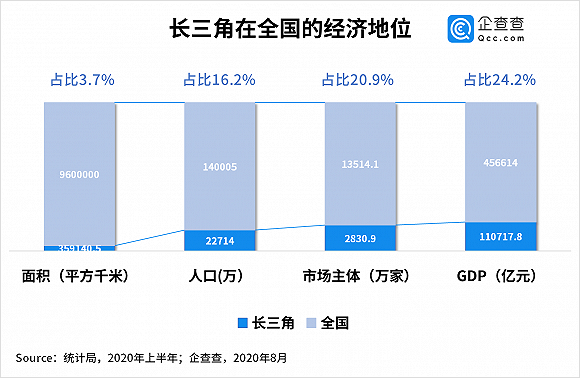

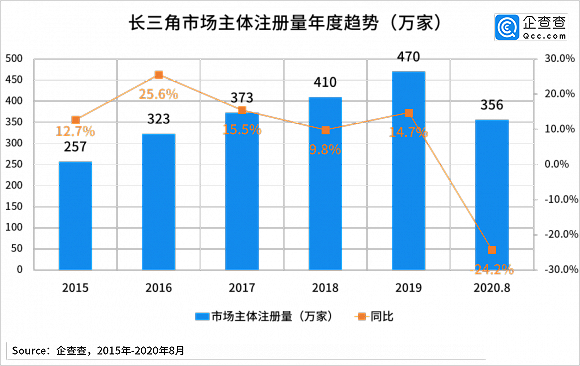

长三角面积仅占全国3.7%,人口占全国16.2%,但经济的比重却十分突出。根据政府最新公布的数据显示,2020年上半年,长三角GDP总量达45.66万亿元,占全国的24.2%,接近四分之一。企查查数据显示,截止2020上半年,长三角在业/存续市场主体数量共2831万家,占比全国的20.9%。

将“面积、人口、市场主体、GDP”四个数据组合来看——长三角以全国总数3.7%的土地、16.2%的人口、20.9%的市场主体,创造出了占全国比例近1/4的GDP。从土地、人口到市场主体、GDP,依次递增,组成一条微微向上的倾斜折线图,绘制出长三角这个经济巨无霸的发展公式:“1+3>4”。

长三角“1+3>4”经济公式,其实说的是长三角“三省一市”通过错位发展、协同分工,最大程度的避开了同质化,实现产业优势互补,发挥出合力的力量。

早期的长三角城市定位理论认为,沪苏浙三地各有其优势产业,上海重金融业,江苏优于制造业,浙江挟互联网突围,而相对“弱势”的安徽被定位为“后方补给站”,为沪苏浙三地提供劳动力资源、土地发展空间等生产要素资源。

近年来,由于国家对中部崛起的关注,安徽日益融入长三角经济圈,最新的长三角城市定位理论倾向于将上海比作操作系统平台,通过吸引全世界各地的人才、资金,为长三角搭建操作平台,而江浙皖三地各有优势产业,而安徽的亮点产业在于科教和新型工业化。

二、破局之路:三大科技为龙头,打开一体化新局面

长三角各地之间的互通有无由来已久,民国时期上海滩的商帮有不少来自长三角地区,如以经营盐业、典当、茶叶为主的徽商;从事金融、贸易、航运的宁波商人;精明能干、善于钻营的“洞庭苏商”,以及改革开放后的温州商人等。

过往辉煌,皆是序章。在新的历史阶段,基于新的长三角城市发展定位理论,如何打开长三角一体化发展的新局面? 2020年8月20日,在安徽合肥召开的长三角一体化发展座谈会强调,“三省一市”要集合科技力量,聚焦集成电路、生物医药、人工智能等重点领域和关键环节尽早取得突破。

1、集成电路——江苏领跑,无锡表现突出

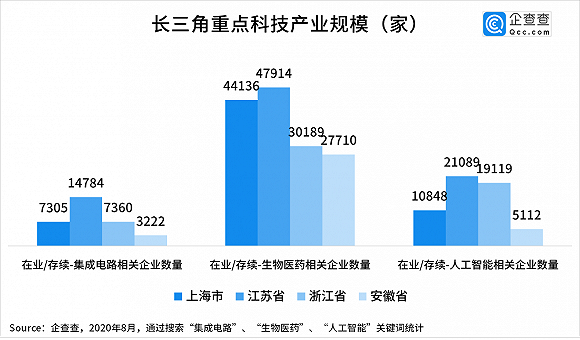

企查查数据显示,截至2020年8月,长三角集成电路相关企业在业/存续数量3.27万家,占全国比例达到15.5%,其中江苏1.48万家,在“三省一市”中占据显著优势,而江苏无锡的集成电路产业近年来日益体现出雄厚的产业基础和良好的产业生态。

2019年9月,江苏无锡的华虹无锡集成电路研发和制造基地一期正式投产,总投资100亿美元;2020年2月,先岛集团与无锡高新区正式签约,总投资150亿元,填补无锡集成电路产业链在高端装备及关键材料的空白;2020年7月,江苏亚电集成电路高端湿法装备总部项目签约无锡高新区,一期总投资15亿元,建立12英寸及以上湿法刻蚀清洗设备的研发测试中心;2020年8月,江苏集成电路应用技术创新中心落户锡山经开区……

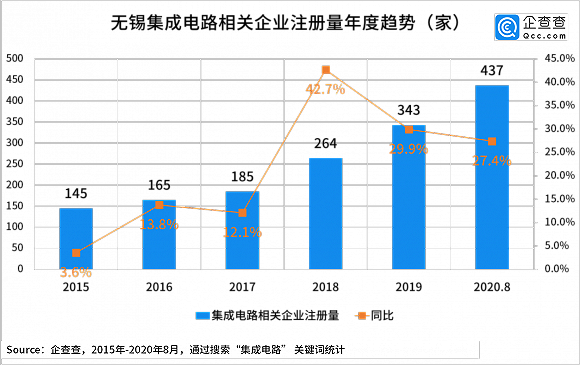

企查查数据显示,2018年无锡集成电路相关企业从185家激增至264家,同比增速高达42.7%,2019年与2020年亦保持了近30%的同比增速,无锡建设集成电路重镇的发展目标与思路越来越清晰。

2、生物医药——沪苏稳居一梯队,上海药企中外资占比超二成

企查查数据显示,截至2020年8月,长三角生物医药相关企业在业/存续数量近15万家,占全国比例达到21.1%,其中江苏、上海稳居第一梯队,生物医药相关企业4万多家;浙江、安徽江苏位列第二梯队,生物医药相关企业3万家左右。

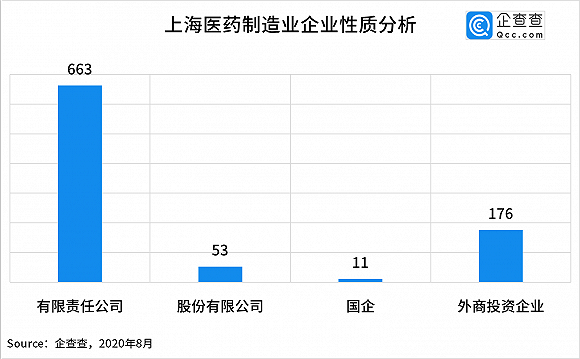

上海向来是药企的聚集地,国际制药巨头经常将中国区总部设在上海,比如诺华、辉瑞和美敦力等。企查查数据显示,上海医药制造业在业存续833家,其中外商投资企业176家,占比高达21.1%。

医药外企对于上海医药产业的发展有启蒙之功。2020年4月,上海推出张江创新药产业基地等5个新的医药产业特色园区,力图在生物医药创新研发、精准医疗、高端生物制品、高端医用材料和高端制药装备等领域形成自有特色互补。

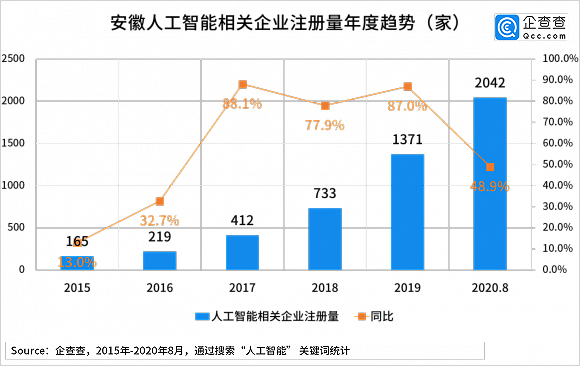

3、人工智能——苏浙企业数量最多,安徽连续三年增长率超70%

企查查数据显示,截至2020年8月,长三角人工智能相关企业在业/存续数量5.6万家,占全国比例达到33.2%,接近三分之一。其中苏浙人工智能相关企业2万家左右;上海位列第三,约1万多家;安徽相关企业数量仅5000多家。

安徽人工智能产业虽处于起步期,但值得注意的是,人工智能龙头企业科大讯飞位于安徽合肥,这或许将成为安徽打造科技新城的重要武器。2020年7月,安徽省发改委发布《支持人工智能产业创新发展若干政策实施细则》,对技术含量高、市场潜力大的研发项目给予补助,单个项目补助最高500万元。

企查查数据显示,从2017年开始,安徽大力发展人工智能产业,虽然目前与长三角其他地区相比仍有一些差距,但从环比增速来看,安徽人工智能相关企业注册量已经连续3年保持在70%-80%左右,可谓是奋起直追,加之科大讯飞的带头示范作用,安徽的人工智能产业未来有着很大的想象空间。

三、深化之路:构建经济“朋友圈”,迈向高质量新阶段

如果说“三省一市”的发展定位理论解决的是长三角一体化发展如何排兵布阵的问题,那么大力发展重点科技产业解决的则是冲锋点的问题。知道了这场仗“如何打”、“从哪打”之后,接下来就要解决“怎么打好”的问题。

8月20日的座谈会指出,实施长三角一体化发展战略需紧扣“一体化”和“高质量”两大关键词,打破行政壁垒、提高政策协同,让生产要素在更大范围内合理高效配置。

长三角一体化发展的“这场仗”要怎么打好?从纵向来看,需打破壁垒,通过数据共享实现纵深贯通;从横向来看,需提高协同,通过构建“长三角血统企业网络”实现横广辐射。两条腿走路,推动长三角从一体化发展迈向高质量发展。

1、 深联通:数据共享构建市场监管共同体

大数据时代,信息共享成为市场监管一体化的前提。企查查数据显示,长三角共拥有市场主体2831万家,近5年来每年新增注册的市场主体数近370万家。如此庞大的体量,想要实现数据联通绝非易事。

8月26日,长三角三省一市市场监管局共同签订合作协议,宣布在市场监管科技一体化发展、统一应用电子营业执照等7个方面加强协作。

该合作协议并非三省一市的首次合作,2019年1月,沪苏浙皖四地政府共同签署了《长三角地区市场体系一体化建设合作备忘录》,在过去一年的合作取得了显著成果,据公开数据显示,目前长三角的市场主体基础数据库已全部联通,归集了基本登记信息、隶属企业、分支机构、电子营业执照等17类市场主体信息,共计1.5亿条,相互推送的数据更是达到了3亿条次。

2、 广辐射:铺设“长三角血统”网络

为了探寻长三角各地企业的协同与融合的现状,企查查将总部在长三角的企业作为研究对象,从子公司注册量、子公司地域分布、子公司行业分布等维度进行分析和趣味解读。

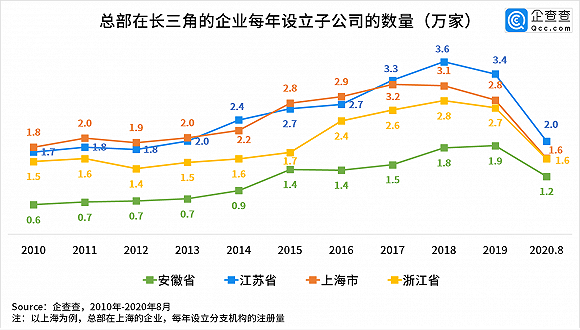

① 十年起伏,江苏奠定“老大哥”地位

企查查数据显示,过去十年“长三角血统企业”的注册量翻了一番,2010年总部在长三角地区的企业新增子公司5.7万家,而2019年新增子公司达10.8万家。

从子公司年注册量的变化趋势来看,企查查数据显示,过去十年是沪苏大战的十年,起初三年上海以微弱优势居于榜首,新设子公司数量达2万家;2014年,江苏迎头赶上,沪苏大战进入胶着期,时而江苏赶超,时而上海领先;2016年,浙江忽然发力,企业年新增子公司注册量从1.7万家猛增至2.4万家。2016年之后,随着上海企业年新增子公司数量下降,江苏子公司数量已连续四年稳居第一。

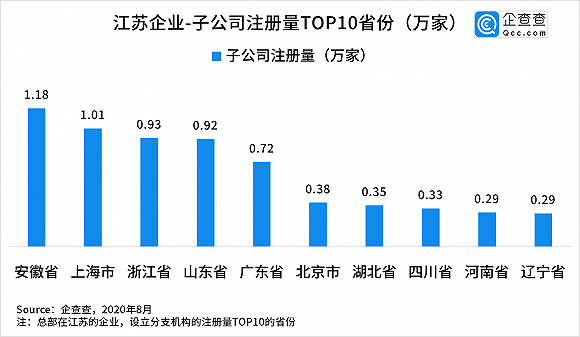

② 江苏——尽职尽责,普惠三大兄弟省份

子公司的地域分布代表了企业的辐射范围。企查查数据显示,江苏企业的辐射TOP3省份分别是安徽、上海和浙江,在安徽设立子公司1.18万家,在上海设立子公司1.01万家,在浙江设立子公司0.93万家,不仅都在长三角范围内,而且数量上十分均衡。

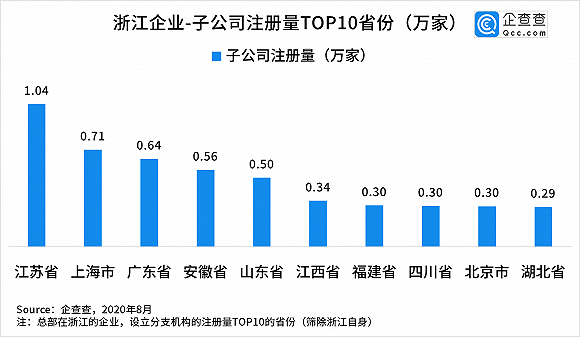

③ 浙江——长三角“朋友圈”内的贴心辅助

浙江企业的辐射TOP3省份分别是江苏、上海和广东,而同在长三角“朋友圈”的安徽落于第四。浙江与江苏关系最为密切,企查查数据显示,浙江在江苏设立子公司1.04万家,排名第一,上海以0.71万家位居次席。

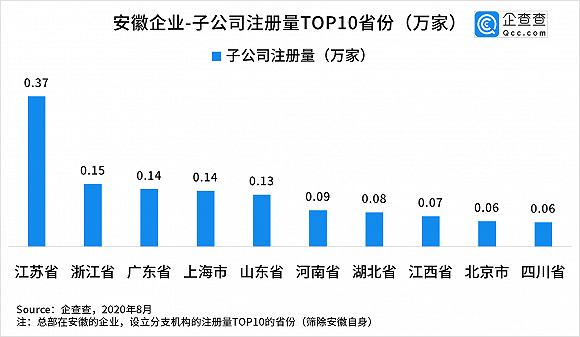

④ 安徽——朋友圈内的“帮扶对象”

安徽企业的辐射TOP3省份分别是江苏、浙江和广东。企查查数据显示,安徽在江苏设立子公司0.37万家,在浙江设立子公司0.15万家,在上海设立子公司0.14万家。从数据表现来看,安徽暂时在长三角地区的存在感较低,辐射能力偏弱,成为了“朋友圈“内部的“帮扶对象”。

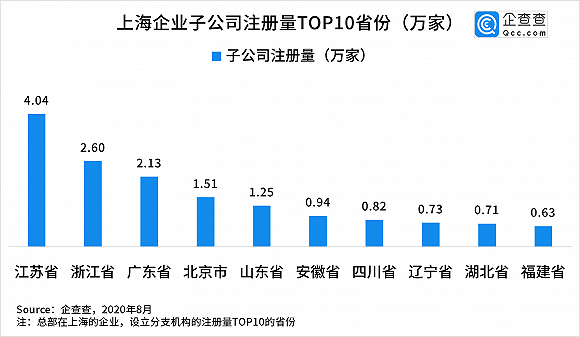

⑤ 上海——长三角“朋友圈”的大明星

企查查数据显示,上海企业的辐射TOP3省份分别是江苏、浙江、广东,再往后还有北京、山东,安徽被挤到第六名,作为长三角经济圈的大明星,上海的心思有点儿野。上海企业最“喜欢”在江苏设立子公司,数量达到4.04万家,约是浙江(2.6万家)的两倍。

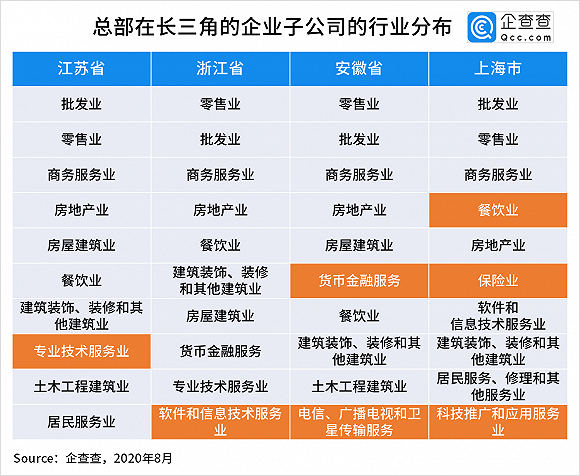

⑥ 商贸织网:长三角经济圈发展繁荣

从子公司行业分布来看,企查查数据显示,长三角企业的子公司大多分布在批发业、零售业和商务服务业,商贸类子公司织起了“长三角血统企业”网络。

我们发现上海企业偏好设立餐饮子公司、保险子公司和科技推广类子公司;安徽企业偏好设立银行分行和科技类子公司;浙江企业偏好设立IT类子公司;江苏偏好设立专业技术服务类子公司。

结语

长三角在我国的城市群中,其综合水平早已是数一数二的水准,但放眼全球,长三角与世界其它五大城市群相比仍有一定的距离。数据显示,长三角城市群的人均GDP不过1.4万美元/人,而前五大城市群的人均GDP在4-6万美元/人。在城镇化水平上,前五大城市群也已进入高度城镇化水平,而长三角城镇化水平不过67%。

因此,企查查认为,长三角在火力全开的同时,务必要保持清醒,脚踏实地地走好每一步。在长三角一体化的道路上,既要排队布阵,锚定“三省一市”的发展定位,也要充分利用科技产业集群的优势,以此打开局面。做到两条腿走深化之路,长度与宽度并举。

“结绳”不难,难的是要将已经拧在一起的四股绳再拧拧紧,争取“再上层楼”。目前,一切都已然步入正轨,长三角这艘巨船正稳稳地朝着世界“顶流”城市群的方向驶去。

评论