文|三文娱 兔子卡

食玩(しょくがん,shokugan)是食品玩具的简称,诞生之初大多为盒装零食或饮料附赠的拳头大小的玩具,在业界也被称为“玩具菓子”或者“玩菓”。随着食玩的发展,也逐步分为带有食物产品的可食用食玩,以及不带食物产品的食玩。

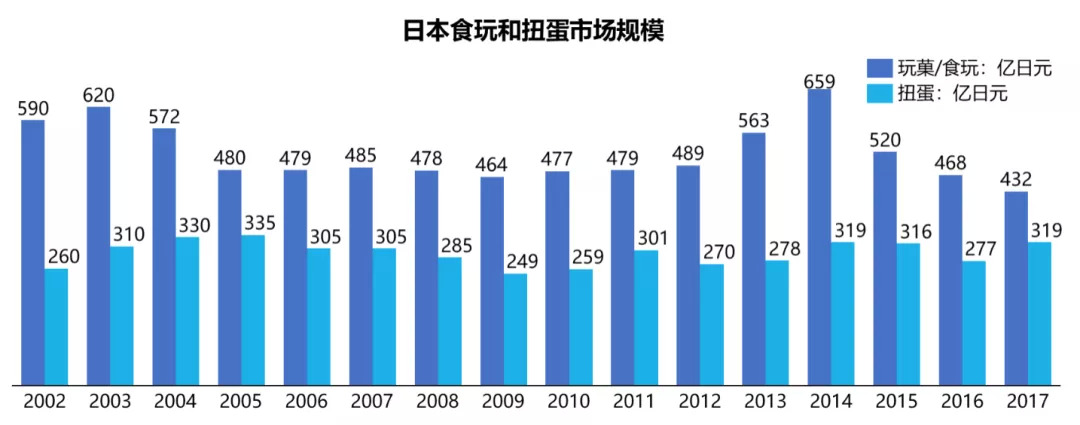

日本的食玩市场规模一直由日本玩具协会统计。早在2017年,日本食玩市场规模就达到了432亿日元。而从2002-2017年的市场规模,在432亿到659亿之间浮动。

自2018年开始,日本玩具协会暂时不再统计单独的食玩市场规模,但参照万代公开报告引用的富士经济株式会社数据,2018年日本食玩市场同比增长约10%,2019年市场规模与2018年持平。

也就是说,去年日本食玩市场规模约480亿日元。

观看历史数据并参照扭蛋市场来看,我们发现,在日本,食玩的受欢迎程度不亚于扭蛋,而且历史也足够悠久。食玩和扭蛋的典型区别还是在价格上,与扭蛋相较,食玩平均价格可能会更高,部分解释了食玩市场规模长期大于扭蛋的原因。

历史上,早期的食玩以“食”为主,玩具的存在是作为赠品以提升销量,且早期玩具以卡片等简陋的形式为主。渐渐地,企业开始关注食玩里的“玩”,食玩日益多样化和精致化,收藏价值不断提升,主要消费群体也转移到了成年群体。

这种消费群体的转移也体现出了日本“少子化”的严峻形势。日本厚生劳动省的统计结果显示,2019年日本出生人数首次不足90万人。在“少子化”形势日益严重的情况下,日本玩具业通过扩大受众范围的方式寻求突破,试图吸引成年消费者。食玩行业也不例外,甚至可以称得上是玩具业里行动比较早、执行比较彻底的子产业。

那么,历史悠久的食玩是如何在日本成为一个产业的呢?如何从面向儿童转型到面向成人的呢?产业里的主要玩家又有哪些呢?下文将试着对这些问题进行回答。

日本食玩产业发展简史

日本最早的食玩概念可以回溯到江户时代,以富山县为代表的药商,拿着各地的土特产小礼物作为购买药品的小赠品。江户时代后期至明治时代还赠送版画,和为儿童准备的纸气球。

1899年,村井兄弟商会开始在出售的香烟里附赠香烟卡片,包括扑克牌、军人的照片、西洋女性画卡。由于儿童为了得到赠品而吸烟,次年,未成年禁止吸烟法被设立。

到了20世纪初,日本商业食玩的发展开始了。1923年,江崎格力高(江崎グリコ)生产的奶糖开始附带卡片作为赠品,1927年,附带赠品的格力高发售。江崎格力高因此被称为食玩始祖。

1952年,Kabaya食品(カバヤ食品)的奶糖开始附赠文库券。收集50张文库券并寄给公司,就可以换取“Kabaya儿童文库”(世界名作小说集)里的小说单行本,这项活动一直持续到1954年。

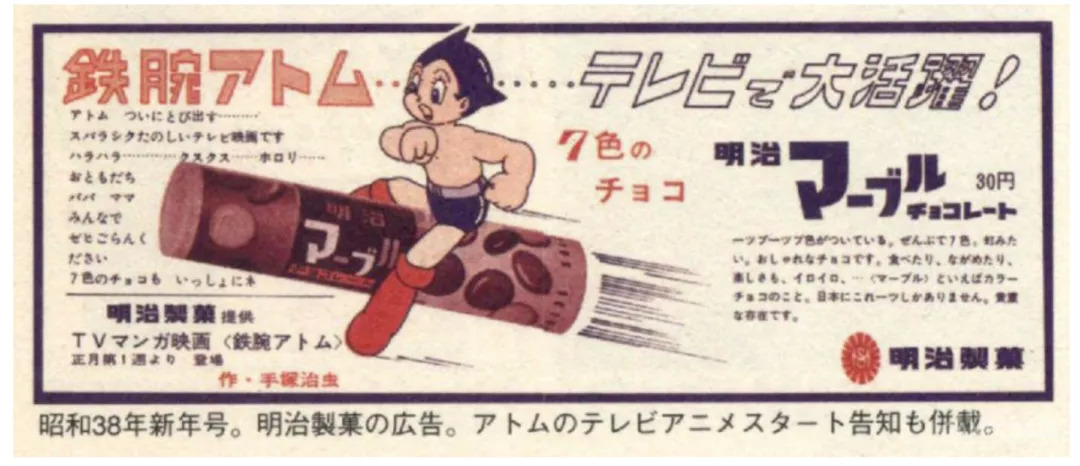

进入20世纪后半叶,日本食玩市场逐渐得到了IP的加持而继续发展。1964年,明治制果公司的Marble巧克力开始附带铁臂阿童木的贴纸,这是第一次将动画角色作为食品促销的赠品。此后,TV动画角色的食玩化还将进一步爆发。

1967年,森永制果公司的巧克力球发售。到目前为止的食玩都是在现有的食品上再附加赠品作为促销来销售的,但是该产品首次从一开始就将玩具和食品进行绑定。

格力高发售之后40多年间,日本的食玩始终以食品为主体,玩具是完全的赠品。但是,假面骑士系列的爆发性人气逆转了这种主从关系。1971年,calbee制果(现在的calbee,カルビー)的假面骑士食玩系列发售,附带假面骑士的特制名场面卡。1973年,calbee制作的职业棒球食玩开始发售,意图追赶假面骑士系列的人气。

随后的1978年,kabaya食品的口香糖食玩发售,附带的塑料模玩占据了包装的大部分,口香糖却只有一枚,被称为“口香糖才是赠品”系列,可以说是后来体系化的食玩之祖。

在日本玩具界,直到80年代初期,模型和动画卡通角色还没有被真正联系起来。到了1981年,万代联手各种高人气动画卡通角色推出了精美的食玩,抬高了食玩品类的门槛,也推动了食玩真正发展成一类独特的玩具市场。

早期的食玩目标用户只有孩子,而世纪末的食玩市场出现了各种新动向,改变了这一历史,并掀起了日本的食玩潮。

1999年1月,不二家的迷你裙系列发售,在成年女性中博得了很高的人气,大大扩大了至今为止以孩子为中心的食玩购买层。本产品以后,食玩市场开始稍稍关注成年群体。

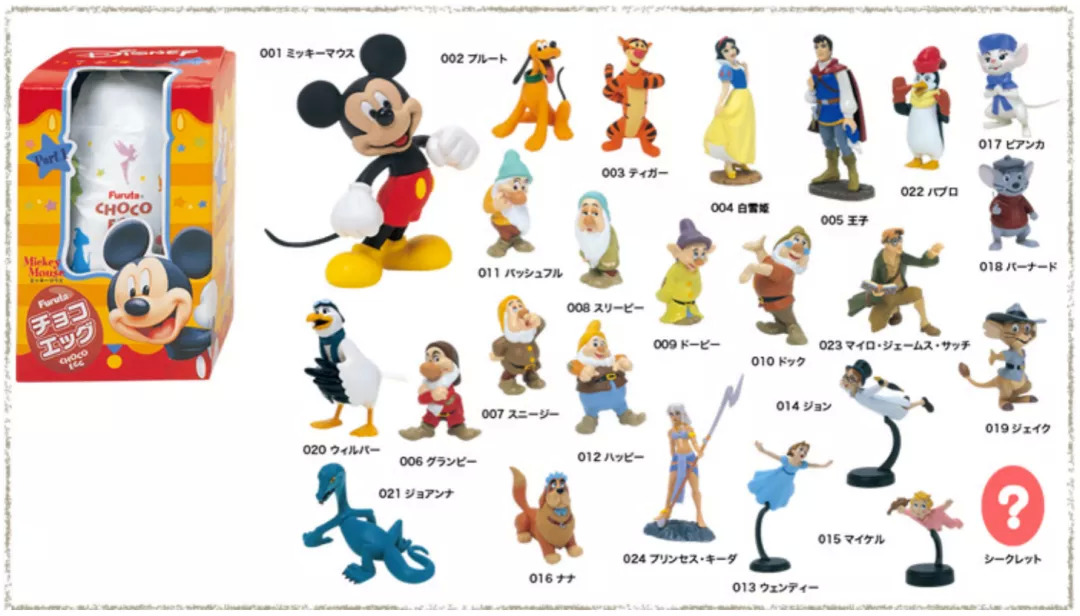

1998年,从费列罗公司进口销售的Kinder Surprise巧克力系列引起人们争相购买,而furuta制果公司也在推进同类食品的开发。

1999年9月,furuta制果联手海洋堂推出的“巧克力蛋系列”食玩,9月发售了日本动物收藏第一弹,同年12月发售了第二弹,2000年2月发售了第三弹。

furuta的巧克力蛋系列由牛奶巧克力(外侧)和白巧克力(内侧)两层构造,在蛋形的巧克力腹中放入制作精巧的迷你动物手办,由在雕刻动物方面首屈一指的松村忍领衔制作,仅售价150日元。因造型极其精巧、色彩十分艳丽且价格低廉,3年销量就达到了1亿3000万个,发售19年间的销量是3亿3000万个,堪称食品和玩具史上的双奇迹。

该系列从企划阶段开始就有专业模玩厂商海洋堂参与制作,造型的质量也很高,直接推动了食玩业界的扩张、品质的高水准化、主力购买层的成年化。在furuta的“巧克力蛋系列”大获成功后,之前对食玩不感兴趣的许多商家开始关注食玩,各公司也开始发售品种丰富的高质量食玩。根据日媒的报道,食玩潮从此成为社会现象,并持续到2000年代的中期。

另外,非常重要的是,当时全国范围内的便利店从城市陆续向非城市地区渗透,渠道的下沉也被认为是掀起食玩热的重要因素之一。在早期,食玩必须依附于食品,主要销售渠道也是食品典型的销售渠道,如超市等。随着食玩的日益玩具化、规模化,其渠道也开始丰富起来,从超市向便利店、百货店等扩张。到了今天,根据矢野综合研究所的调查,除了上述渠道外,食玩的主要销售渠道还包括玩具专卖店、电商平台。

2001年6月,furuta在人气产品巧克力蛋中首次获得了难以取得的迪士尼角色的授权。对此,擅长制作非版权非角色模玩(如动物、恐龙、军事)的海洋堂以“furuta放弃了非角色原创产品获得成功的荣誉”为由反对。但是,furuta仍在同年10月发售了迪士尼系列巧克力蛋食玩。

由于理念的不同,海洋堂取消了和furuta的合同,并于2002年2月发表了题为《再见了巧克力蛋》的文章,官宣两家公司分道扬镳。原本预定在巧克力蛋上发售的“日本动物收藏第6弹”等食玩企划,由与海洋堂签订新合同的TAKARA接手,并以“巧克力Q”作为产品名称继承,在2002年9月开始发售。巧克力Q系列的选角也以日本动物和宠物为优先,食玩的编号也承接巧克力蛋系列。

2006年,发售巧克力Q的TAKARA和TOMY合并成为TAKARA TOMY,巧克力Q系列的企划仍然持续进行。2006年3月27日发售的日本动物第11弹是该系列的最后一弹,之后再也没有系列新产品上市。

海洋堂内部反思之后认为,“(在食玩行业)我们的五年改变了什么?不,很遗憾,好像连半步都没有走。就连同行业其他公司也感觉不到我们所考虑的危机感。”因而同年,海洋堂发表了“食玩撤退宣言”,一定程度上标志着日本食玩潮的退潮。

日本食玩市场主要玩家

根据日本网站“食玩王国”的发售表和日媒报道,除去海洋堂,现在仍活跃在日本食玩市场的代表企业主要有万代、Re-ment、furuta、f-toys、江崎格力高、kabaya、TAKARA TOMY等几家,其他还有明治制果、森永制果、calbee、乐天、不二家、UHA味觉糖、konami、megahouse、square enix、奇谭俱乐部、GSC等来自食品饮料、游戏、玩具模型领域的30余家公司。下文对最典型的几家进行简介。

1.万代

作为日本第一大玩具公司,在食玩潮之前,万代就已经有了强大的公司品牌。

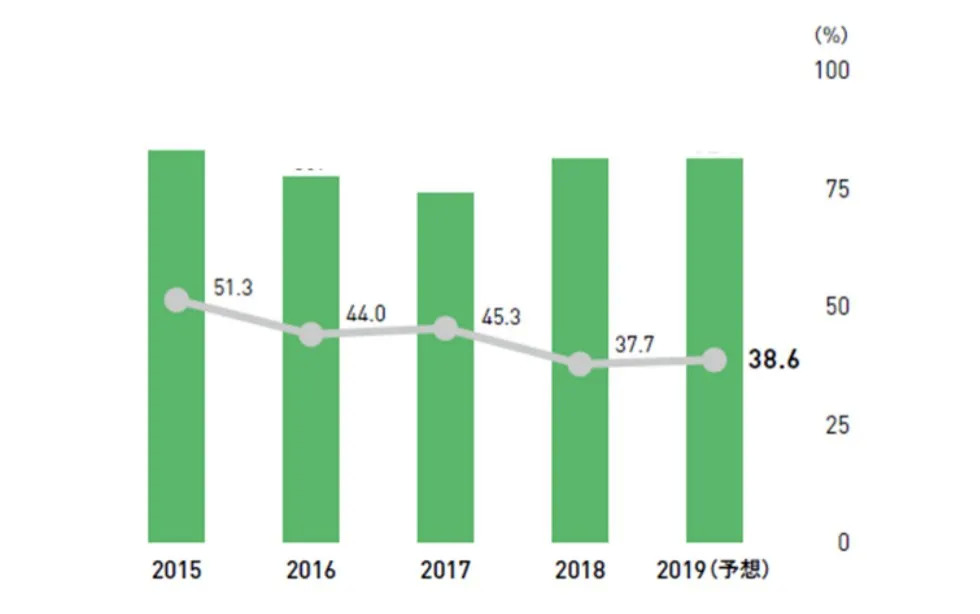

通过利用大企业的生产能力来降低生产成本,开发出高品质、低单价的优质食玩系列·。万代长期稳定占据食玩市场约40%-50%的份额,近年有轻微下滑。

万代在日本食玩市场的份额保持在40%的水平

从万代披露的公开资料看,1995至2019年3月,万代累计销售食玩25亿7516万个,其中超级战队系列有3亿4681万个,从1996年开卖的pokemon kids系列销量突破3亿个。

2.Re-ment

Re-ment成立于1998年,早期是生产手机挂饰等杂货的公司,目前有职员42人。

Re-ment制作的食玩做工精细,以仿真和可爱著称,高度还原日常生活里的日本料理、点心食品、超市商品、家庭用品、生活场景等。2002年发售了微型系列的第1弹和食处,至今已发售了144弹同系列食玩。

2005年开始,Re-ment目标白领女性推出食玩,此后不断扩张目标人群。目前,Re-ment的食玩目标用户覆盖孩子、青少年、成年女性等不同群体。

3.海洋堂

海洋堂是一个家族企业,成立于1964年,至今也仅有职员49人。公司以高超的制作生产水平,和独特的经营模式而在日本企业中闻名遐迩。

海洋堂负责了推动食玩潮的巧克力蛋系列的模玩企划制作,并从此空前提高了大众知名度。与furuta的合作虽然解除了,但是有一段时期,仅仅是海洋堂的品牌就能带动销量成为人气商品。

海洋堂近年来经营状况比较普通,而且在2020年由于疫情的影响,重要的收入来源wonder festival没能举办。由于与三井系的投资公司结成了资本合作关系,因此今后备受关注。(请参阅:被三井财阀入股的海洋堂,是一家怎样的玩具公司?)

4.furuta

于1952年在大阪成立,目前有员工280人。在20世纪末联合海洋堂推出的巧克力蛋系列食玩,掀起了日本的食玩潮。

仅仅2年后的2002年,负责和海洋堂接洽的furuta制果公司的前常务和部下一起辞职,连接furuta和海洋堂的管道消失了,而且辞职的理由实际上是和迪士尼有关的纠纷,海洋堂的巧克力蛋系列就这样结束了。但是,说到底也只是解除了和海洋堂的合作,巧克力蛋系列本身仍一直存续着,发售19年间的销量是3亿3000万个。

直到现在,furuta仍在发行新的食玩系列。以2019年为例,furuta发行了宝可梦、哆啦A梦、冰雪奇缘、Hello Kitty等角色食玩。

5.f-toys

成立于2001年11月,是前面提到的原furuta制果的常务和部下一起出走成立的公司,在食玩潮过去了10年以上的现在,仍然是坚持推出食玩的企业之一。

最初以1/144 WORK SHOP SERIES的军用飞机为主展开企划,后来扩展到舰船和坦克等,今天也广泛地推出各种交通工具食玩。

6.TAKARA TOMY

作为日本第二大玩具公司的TAKARA TOMY,不甘心万代在食玩市场的一家独大,也在2000年左右成立了食玩部门开始发力。

随着海洋堂和furuta的合作结束,TAKARA TOMY与海洋堂建立合作关系并推出了巧克力Q系列,TAKARA以此正式进军食玩市场,第一年的销售额目标定为50亿日元。该系列从2002年开始发售,2006年3月发售的11弹是该系列的最后一弹。

目前,TAKARA TOMY的食玩主要依托子品牌TAKARA TOMY ARTS发售,以2019年为例,仍有各种角色类、动物类、交通工具类食玩发售。

评论