距离2010年1号线一期开通,成都迈入“地铁时代”已经过去了十年。当时间跨进2020年,地铁已经成为满足居民日常通勤的一种普通交通方式。在成都地铁开通十周年之际,第一太平戴维斯发布《成都写字楼租户行业地铁粘性指数》,聚焦成都地铁和商务市场协同发展之路。

聚合化、立体式的地铁经济模式将时间和空间感受距离拉近,满足了更多人群的出行偏好,也拉动经济增长和商务发展。为探究不同行业租户对地铁交通的依赖程度,第一太平戴维斯对成都距离地铁站点不同范围的写字楼进行了分析研究,深入调查了50栋甲级写字楼和3500家企业,发现不同行业的企业选址对地铁站点距离需求差异明显。

势如破竹

在城市不断往外扩张,城镇化率持续推进和人口持续流入的背景下,近些年成都地铁的建设速度近乎迅猛。相较于重庆,成都轨道交通发展起步较晚。但自2016 年以来,成都轨道交通建设加速,2018年总里程达200 公里,2019年成都轨道交通运营线路总长度首次超过重庆,达到341公里,其中地铁线路达 到302公里,成都地铁将正式步入大线网运营新时代。

风生水起

- 2005年12月28日,地铁1 号线一期工程正式开工建设。

- 2010年率先投入运营使用的贯通南北、连接市中心的地铁1号线勾勒出成都商务市场多区域发展的雏形。

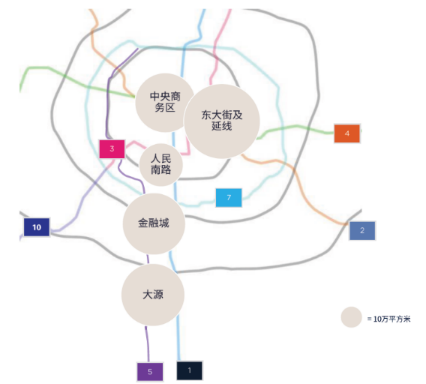

- 2012年后,成都甲级写字楼迎来飞速发展期,全市供应多点开花,除传统的市中心及人民南路以外,大源、金融城以及东大街及延线均迎来大量供应,商务区持续外扩。

- 2017年后,地铁建设持续推动城市向外扩张,一号线三期和五号线开通,南延线商务区持续扩容,现有商务聚集区以外的优质项目开始进入市场。

- 截止2020年上半年,成都甲级写字楼市场存量超过330万平方米,规模位居全国第五。开通地铁线路7条,运营里程超过300公里。

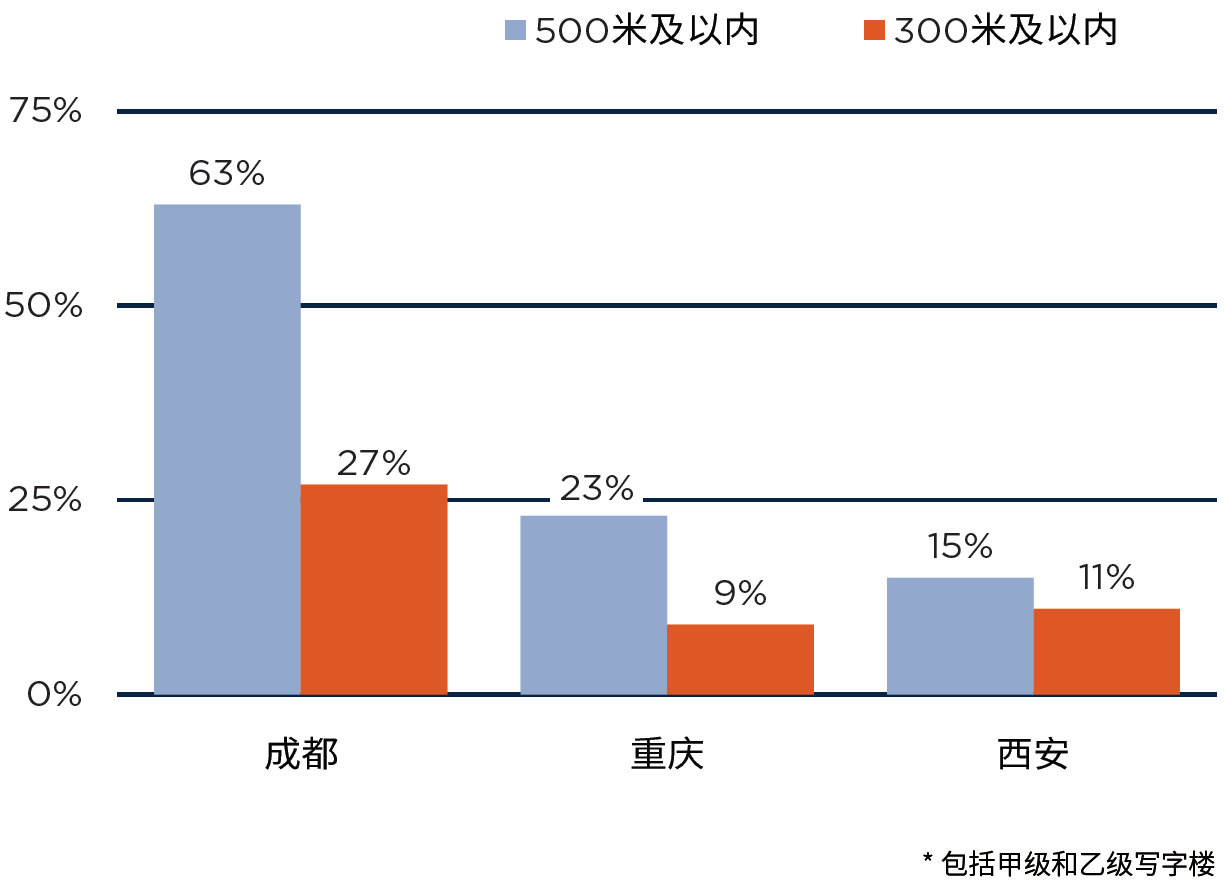

地铁站点周边土地的集中开发不仅提高了土地利用率,还优化了住宅、商业和办公空间分区布局的合理性。商务写字楼在空间集聚形成的典型办公集聚区多位于地铁线路重要节点处。对比重庆和西安,成都优质写字楼邻近轨道交通站点分布情况明显,数量占比相对较高。

粘性指数

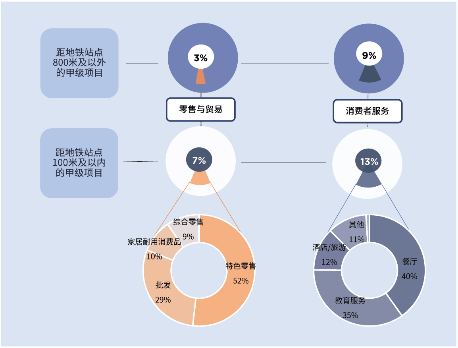

不同行业的企业选址对地铁站点的便捷性要求有明显差异。在成都,离地铁站点100米内的甲级写字楼里的零售与贸易和消费者服务企业,办公面积占所有行业租赁面积的比例,比之离地铁站点距离超过800米的情况,高4到5个百分点。以消费者服务行业为例,和客户有频繁互动需求的如餐饮和教育服务类子行业近年来发展态势乐观。行业发展也带来客流增加,能够高效引导人流的地铁交通对商务办公的重要性将会更为突出。

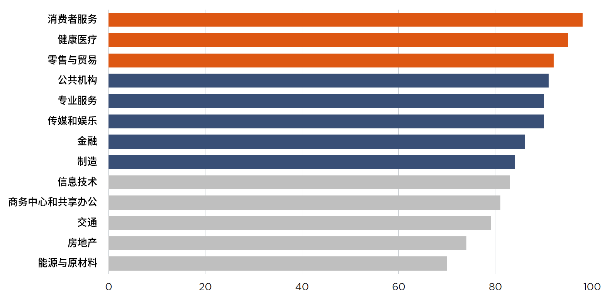

为探究楼内不同行业租户对地铁交通的依赖程度,第一太平戴维斯对楼宇不同租户行业在不同区间的分布情况进行分析,并结合各行业实际面积区间、公司数量及排名情况多重因素进行多维度评价,同时剥离出在写字楼里办公需求极强行业和在写字楼内办公需求极弱行业带来的干扰,计算出各行业租户的地铁粘性指数如下:

- 线下业务开展需求较高的如消费者服务、健康医疗、零售与贸易类企业,该类企业选址依赖便捷的地铁为其提供高效率的通达性,对地铁交通的粘性相对较高 。

- 公共机构、制造行业和专业服务及传媒和娱乐等行业,对地铁交通的便捷性敏感度表现平淡,其粘性指数水平居中。

- 和客户进行线下交互活动相对较少如交通、房地产、能源与原材料等类型企业,在选址时对地铁站点的距离偏好一般,其粘性指数较低。

变局之中见新局

成都地铁的修建不仅缓解了市中心的拥挤程度,确保中心区域可持续性发展,随着逐步完善的轨道线网提供的交通便捷加持,城市中心向南继续扩张,区域内也将迎来写字楼较多供应。未来,位于成熟商务区外的与地铁站点协同开发的办公及综合体项目入市,将进一步拉动远郊区域经济的集聚发展,从而促进城市各区域协调发展。

随着成都市轨道交通的开发建设明显提速,轨交站点不仅将成为交通节点,更多还将成为一个融交通、商业、办公等多功能为一体的区域规划或大型综合体。届时,成都写字楼内的租户地铁粘性指数或将发生一定变化,未来成都商业地产的发展也将获得更优化的新空间,城市商务格局或将迎来更为迅速的提升机遇。

第一太平戴维斯华西区代理部负责人、高级董事戴晖认为:“地铁开通运营这十年,也是成都写字楼市场快速发展的十年。十年前,成都优质写字楼市场规模不足100万平方米;十年后,成都优质写字楼市场规模已近800万平方米,其中甲级写字楼超330万平方米。写字楼内不同行业租户对地铁交通的依赖程度表现具有一定差异化。2020年是成都地铁开通大年,多条地铁线路将于年内开通,商务市场空间的进一步优化会促进租赁市场活跃度。”

评论