记者 | 赵阳戈

从伦敦证券交易所AIM市场私有化之后的美埃(中国)环境科技股份有限公司(下称美埃科技)美埃科技终于叩响了科创板的大门。

从数据上看,美埃科技的主营虽不及国际龙头,但相对A股同行,还是具有绝对优势的。不过其资产负债率却远远高于同行,叠加扩张的销售规模和居高的应收账款,这也是美埃科技急于通过上市融资改善财务原因。

领先于A股同行

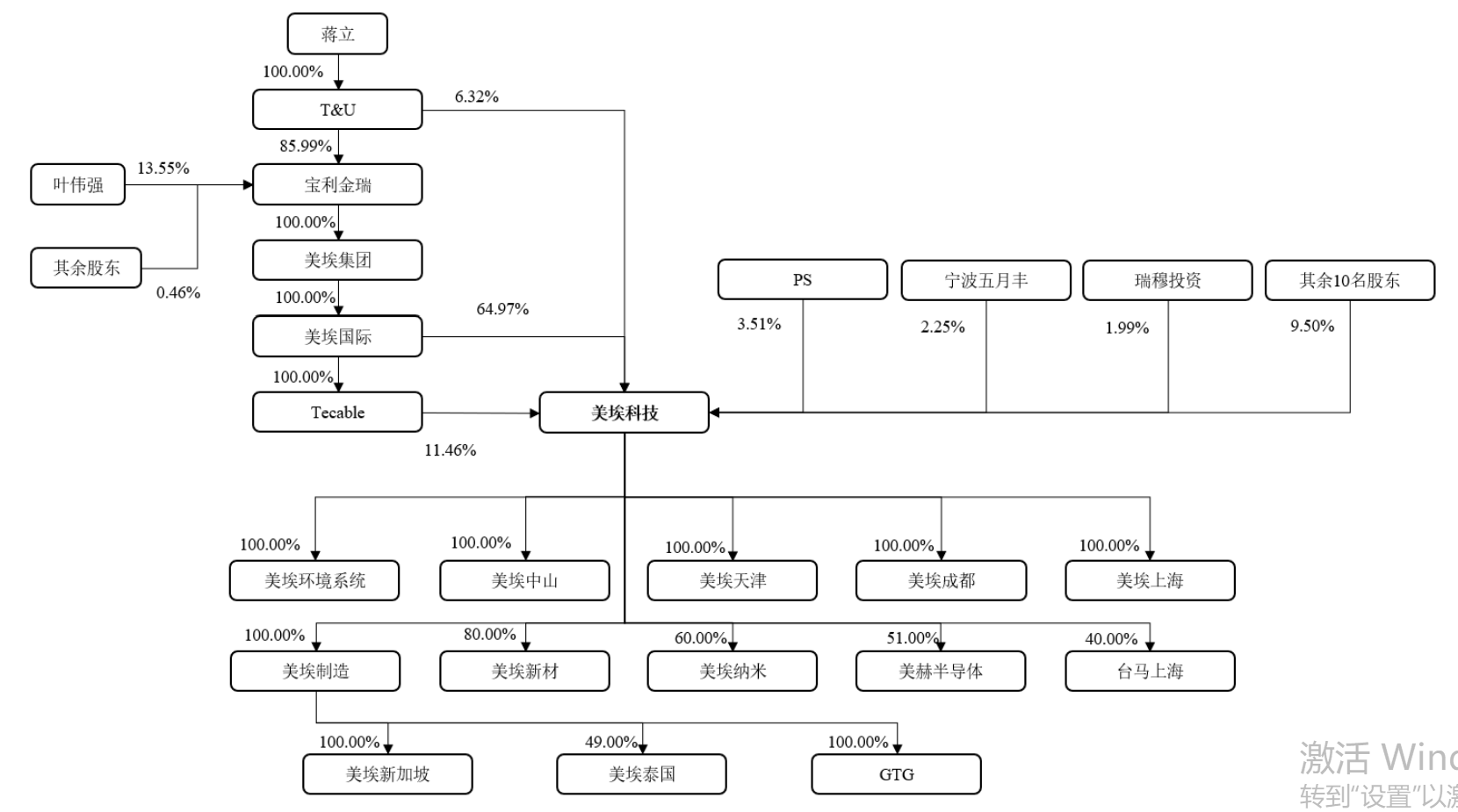

出生于2001年6月21日的美埃科技,注册资金10080万元,控股股东美埃国际,实控人蒋立,该公司主营业务系空气净化产品、大气环境治理产品,产品主要为风机过滤单元、高效过滤器、初中效过滤器、化学过滤器、静电过滤器、空气净化器、工业除尘除油雾设备、VOCs治理设备等,应用领域主要为半导体、医疗机构、生物制药、食品、汽车涂装、大型商用楼宇、公共场所、家居环境等。

2019年美埃科技的营收规模为7.92亿元,归母净利润规模7128.32万元;2020年一季度两数据分别为7891.77万元和58.23万元。

美埃科技拥有位于南京、天津、中山、成都及马来西亚的五个工厂,生产厂房面积超过4万平米。该公司目前已成为国内洁净室设备领域中规模较大的供应商之一,风机过滤单元及空气过滤器等核心产品产能处于行业前列。

说起美埃科技的客户名单颇长,包括中芯国际(00981.HK+688981.SH)、中微半导体(688012.SH)、华润微(688396.SH)、中环半导体(002129.SZ)、华天科技(002185.SZ)、日月光(2311.TW+ASX.N)、SK海力士(000660.KS)、英特尔(INTEL,INTC.O)、西部数据(WESTERN DIGITAL,WDC.O)等大型IC厂商,京东方(000725.SZ)、维信诺(002387.SZ)、华星光电(000100.SZ)、中电熊猫(00553.HK)、欧菲光(002456.SZ)、天马微电子(000050.SZ)等大型液晶面板厂商,复星药业(600196.SH)、哈药集团(600664.SH)、海正药业(600267.SH)、金斯瑞(01548.HK)、天坛生物(600161.SH)、科伦药业(002422.SZ)等生物制药领域厂商,特灵空调(TRANE,TT.N)、开利空调(CARRIER,CARR.N)、约克空调(YORK)、美的集团(000333.SZ)、海尔集团(600690.SH)、盾安环境(002011.SZ)、天加集团等国内外知名中央空调厂商,并且美埃科技成为中国建筑(601668.SH)、亚翔集成(603929.SH)、中国电子系统技术有限公司等洁净厂房及建筑总包商的长期合作供应商,为呼和浩特轨道交通1号线、广州地铁13号线、上海国家会展中心等大型公共建筑项目和国家电网办公楼宇、华为研发中心、苹果公司办公楼宇等商用建筑项目供应空气净化设备。

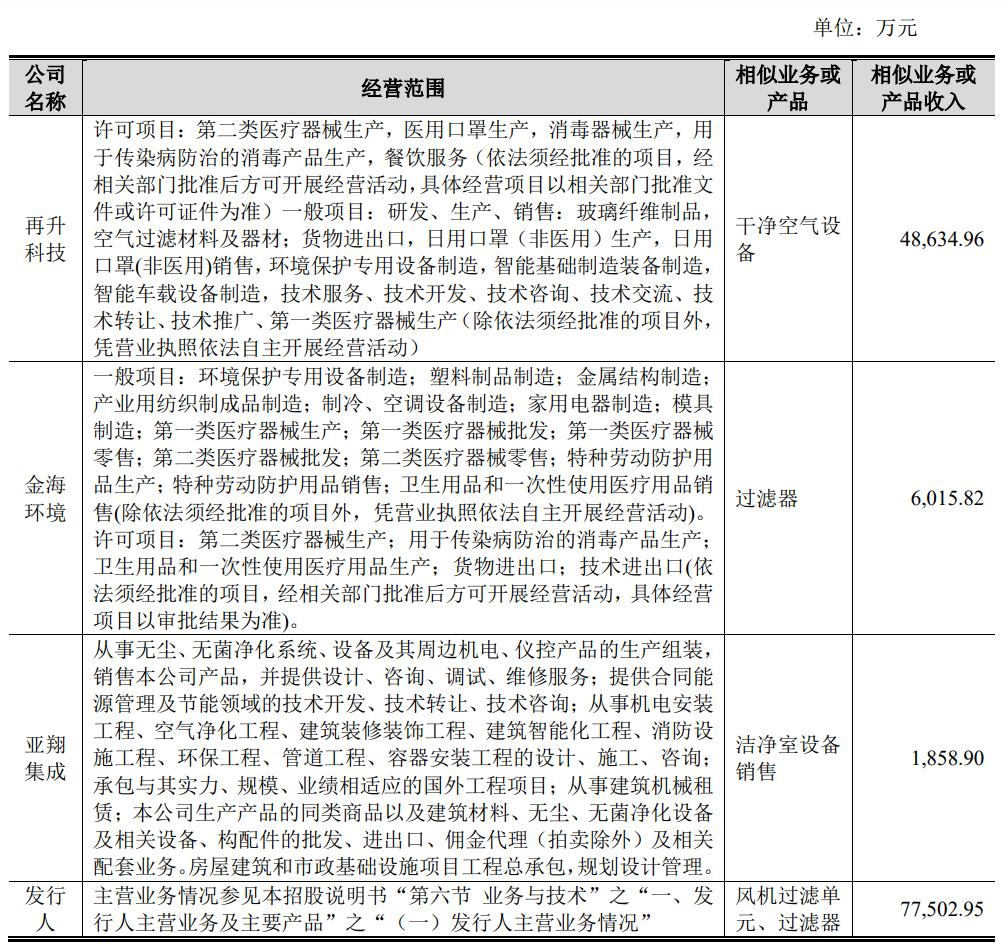

美埃科技称,公司的竞争对手中,再升科技(603601.SH)、金海环境(603311.SH)和亚翔集成(603929.SH)为A股上市公司,从事与美埃科技相似或相关的业务。不过2019年再升科技的相关业务收入4.86亿元,金海环境和亚翔集成的相关收入还未破亿,相比之下,美埃科技7.75亿元的收入傲视A股同行。

不过相比于总部在瑞典斯德哥尔摩的康菲尔(Camfil)还是不及。据悉,康斐尔在美洲、欧洲和亚太地区共设立了28家生产工厂,6座研发中心以及遍及全球的销售公司。根据康菲尔官方年度报告的数据,康菲尔2019年遍布全球的30个营业部的净销售额为87亿瑞典克朗,折合人民币约63.63亿元。

TCL华星光电“欠账”最多

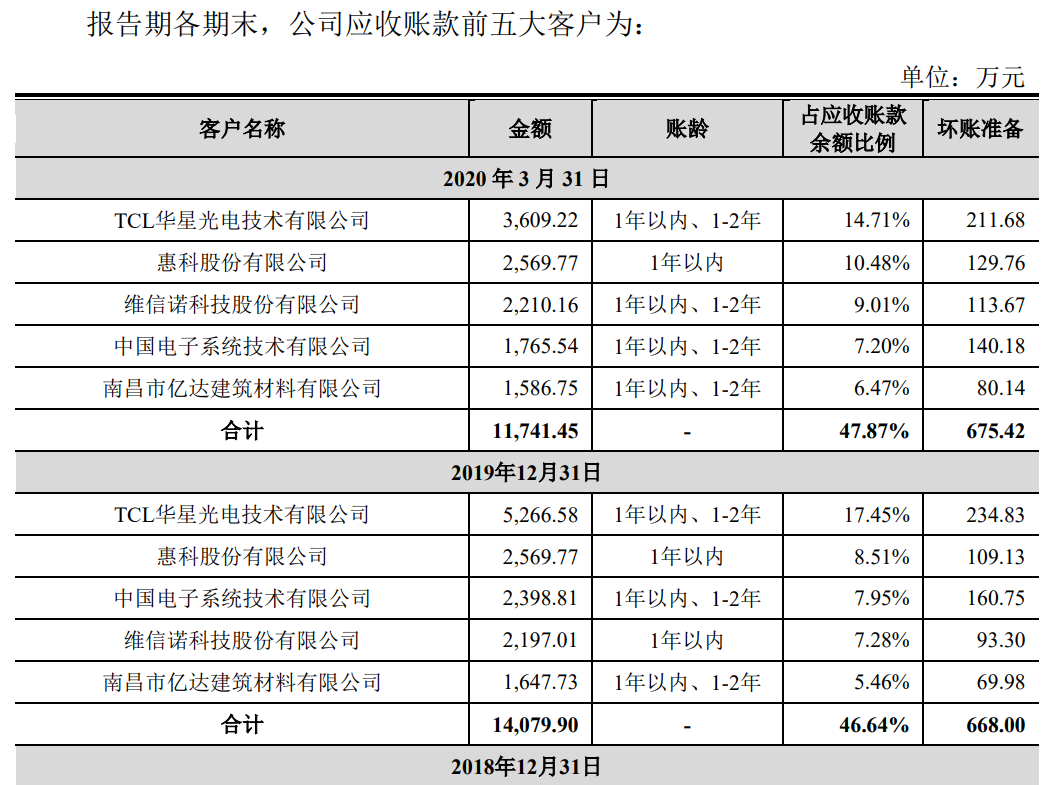

需要指出的是,美埃科技随着销售规模的放大,其应收账款规模也在近年内快速增长。截至2017年12月31日、2018年12月31日、2019年12月31日和2020年3月31日,美埃科技应收账款分别为16204.31万元、19524.02万元、28673.9万元和23017.02万元,保持增长趋势。报告期各期末,应收账款净额占营业收入比重分别为39.72%、30.51%、36.18%和72.91%。

美埃科技解释,公司一般给予客户30天至90天的信用期,各报告期末应收账款净额占营业收入比重较高。2018年末和2019年末,应收账款净额较分别较上一年度末增加3319.71万元和9149.87万元,增长率分别为20.49%和46.88%,主要原因系公司销售规模增长。2020年3月末,应收账款净额占营业收入比重较高主要系受新冠肺炎疫情的影响,公司营业收入下降所致。

应收账款客户名单中,2019年和2020年一季度里,TCL华星光电技术有限公司均居首,涉及金额分别为5266.58万元和3609.22万元,能占到应收账款余额比例分别为17.45%和14.71%。其次要数惠科股份有限公司、维信诺科技股份有限公司、中国电子系统技术有限公司等公司为多,公司应收账款前五客户的合计比例逼近五成。

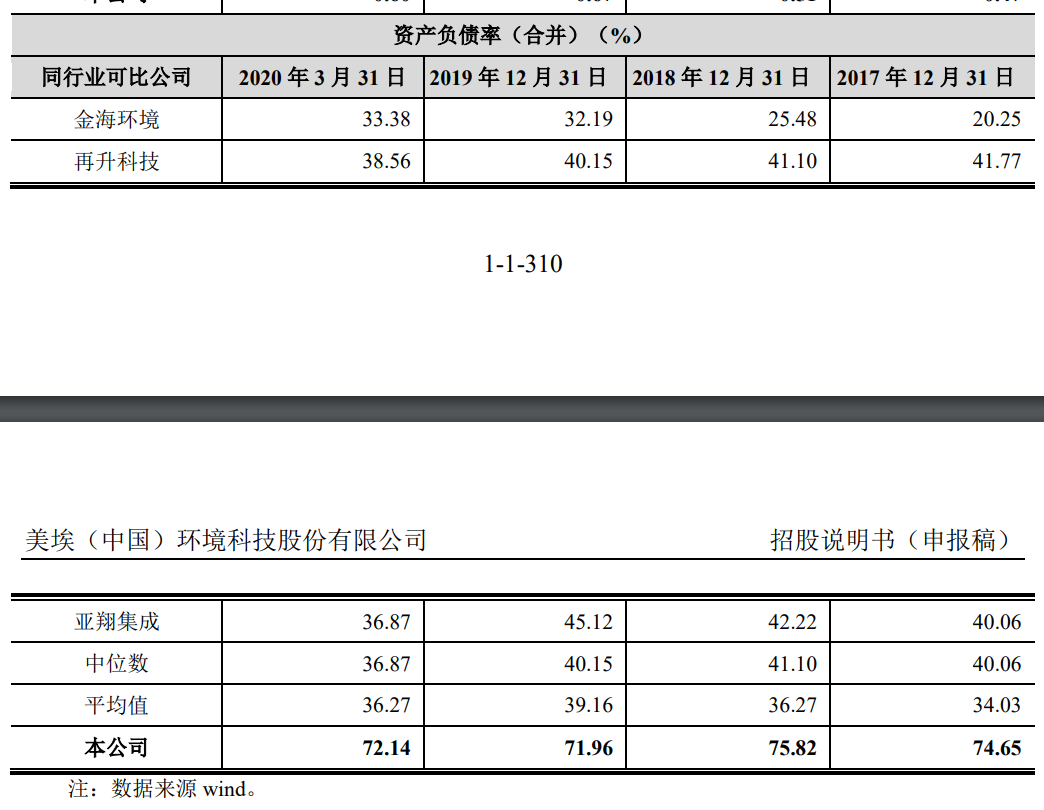

另一方面,美埃科技的资产负债率也较高。报告期内,公司资产负债率分别为74.65%、75.82%、71.96%和72.14%。美埃科技解释,公司处于快速发展阶段,主要通过债务融资方式筹集资金,导致负债规模处于较高水平。较高的资产负债率水平使公司面临一定的偿债风险,也增加了新增债务融资的难度。

相比之下,美埃科技的竞争对手数据上,就显得优势得多。数据显示,金海环境截至3月底的资产负债率为33.38%,再升科技为38.56%,亚翔集成为36.87%。资产负债率如此,若公司出现资金流动性困难,毫无疑问将会对公司生产经营造成不利影响。

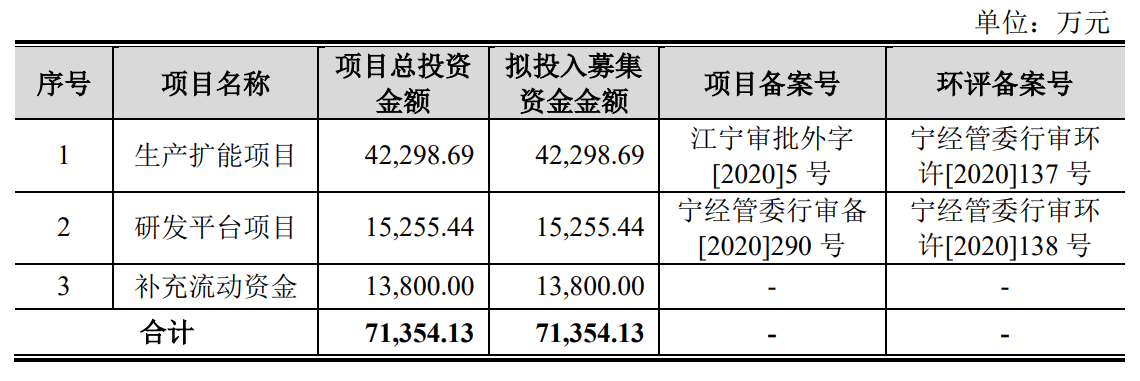

此番,美埃科技的募投项目中,就有“补充流动资金”一项,涉及金额1.38亿元,另两募投分别为“生产扩能项目”及“研发平台项目”,涉及金额分别为4.23亿元和1.53亿元。美埃科技预计募资约7.14亿元。

私有化后回归

说起来,虽然美埃科技未在其他证券市场上市或挂牌,但其间接股东美埃集团曾于2015年5月于伦敦证券交易所AIM市场挂牌上市,后于2018年3月私有化退市。

据悉,美埃科技的间接股东美埃集团曾于2015年5月7日在伦敦证券交易所AIM市场上市,证券代码MAYA。美埃集团上市时共发行了1247.5万股新股,占发行后总股份数的29.4%。而到了2017年末,由于伦敦证券交易所AIM市场流通性较差及英国脱欧可能性带来的市场下行预期,美埃集团董事会拟筹划退市事宜。

蒋立自美埃科技设立起即是美埃科技的间接股东,对美埃科技的设立及发展情况较为熟悉,且看好美埃科技的发展前景,因此希望通过私有化收购美埃集团。最终,相关方以每股1.2英镑的代价实施了私有化收购,也因为这一番操作后,作为运营主体的美埃科技才进而着眼科创板,踏上了回归A股的征程。

与美埃集团先完成私有化退市,后用主体美埃科技叩响科创板的大门类似,此前上市的澜起科技(688008.SH)也是如此。公开信息显示,早在2013年澜起科技原间接股东就在纳斯达克挂牌,正式登陆美股市场,2014年11月完成6.93亿美元的私有化交易。

据光大证券的研究,这中概股回归大多可以通过三种方式,其一是先通过私有化退市,之后重新在A股或者港股上市;其二则需保留美股,在A股或港股市场发行股票双重上市,需要同时符合两边交易所的所有有关规定;其三同样保留美股,从A股或港股市场发行存托凭证二次上市,上市要求相对较为宽松。

光大证券描述,考虑到私有化退市成本和难度较高,中美之间关于会计财务底稿的争执并非毫无回旋的余地,以及港股和A股均允许中概股公司保留VIE架构进行二次上市等因素,满足市值要求的中概股回归A股或港股二次上市的几率较大。但对于小市值股来说,可选择的退路较少。如果市值在100亿港元以下,无法满足A股和港股二次上市的硬性条件。同时其较小的流通市值也导致两地上市时股权容易受到稀释。若被交易所限制交易,可能选择私有化后重新回到A股科创板上市。

评论