文|懂财帝 梓帆

“馒头第一股”已新鲜出笼。

10月12日,巴比馒头母公司——中饮巴比正式登陆上交所。截至今日收盘,巴比馒头股价为20.15元,较发行价已溢价58.41%。

70后创始人刘会平夫妇的身家也随之暴涨,以最新市值计算,两人合计持有的股票市值已超过20亿元。

与此同时,IPO招股书也揭开了这家街边早餐店崛起的秘密,以及其背后的隐忧。

刘会平的“中央厨房”

巴比馒头正高歌猛进,而百年老店“狗不理”却深陷舆论漩涡,在自己的阵地上节节败退。

今年5月,百年老字号“狗不理”从新三板黯然退市。财报数据显示,2019年,“狗不理”同时期仅为1.55亿元,净利润仅为2424.58万元。对比之下,同时期,巴比馒头营收则高达10.62亿元,净利润为1.54亿元。

创建仅17年的巴比馒头凭什么实现后发逆袭?回溯发展史能够发现,“中央工厂+冷链配送”,特许加盟制,是刘会平为巴比馒头搭建的坚固护城河。

实际上,早在2003年,“刘师傅大包”改名为“巴比馒头”后,刘会平就开始琢磨巴比馒头的门店扩张路径。

为此,刘会平专门去麦当劳、肯德基“偷师学艺”。他专门投资80万为巴比馒头建立了中央厨房与冷链配送体系,统一加工馅料并配送到各个门店。

此后,巴比馒头门店数量开始攀升。但彼时,大多数门店还仅限于长三角地区。直到2009年,巴比馒头攻克了冷冻面团技术(该技术能实现成品冷冻馒头与现制现蒸产品的毫无差别)后,刘会平的商业版图才打破了地域的限制。

如今,IPO招股书显示,巴比馒头已在上海、广州、天津设立了中央工厂,分别向华东、华南、华北三个地区的门店供应产品。

基于此,巴比馒头也形成了两种供应模式:一种是由“中央工厂”直接配送冷冻成品;另一种由中央工厂配送馅料,产品由门店师傅现场包制,包子外的其他产品则全部由中央工厂配送。

但这并不意味着巴比馒头的扩张之路就如刘会平计划得那么顺利。以南下之旅为例,2017至2019半年,广州生产基地的成品类产能利用率仅为62.82%、60.90%、51.43%。而同时期,上海工厂成品类产能利用率均高于100%。

在华北地区,巴比馒头面临的压力更大。一方面既要适应北方地区口味的差异,另一方面则要面临狗不理、庆丰包子等本地企业的防守与反击。

对此,中饮巴比在招股书中披露,计划未来3年内在北京、广东、浙江等地区的重点地段开设182家直营店铺,以增强公司在华东、华南、华北等地区的旗舰门店示范宣传作用。

兴衰加盟商

门店加盟制,是刘会平的第二个赚钱秘方。

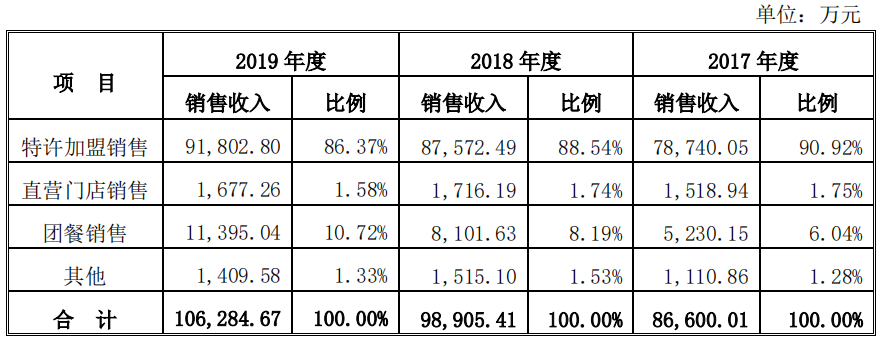

巴比馒头IPO招股书显示,2017至2019年,公司营收分别为8.67亿、9.89亿、10.62亿。其中,加盟门店所贡献的营收占比分别达到90.92%、88.54%、86.37%,直营门店营收占比则一直徘徊在1.5%左右。

实际上,从综合毛利率来看,巴比馒头加盟门店毛利率仅为30%左右,而直营门店却基本稳定在60%。此外,直营模式单店营收也远高于加盟店。

显然,直营模式更赚钱,但刘会平为何舍近求远,仍将加盟模式作为巴比馒头的扩张战略?

对此,业内人士表示,“直营门店模式往往会加重企业的资产,特许加盟制则可以更快速的以低成本覆盖市场,进而摊薄后端物流冷链等成本。”

刘会平同样深谙此道。因此,中饮巴比对待加盟商一直颇为优厚。IPO招股书显示,2017至2019年,中饮巴比对加盟店的补贴金额分别为145.70万元、427.54万元和694.49万元,加盟店的折扣金额分别为149.57万元、583.37万元和857.2万元。

截至2019年12月末,中饮巴比共拥有16家直营店,以及2915家加盟门店。

但仔细想来,把餐饮企业的命脉几乎完全交给加盟店,似乎总让人有那么一点不放心。近期,王府井狗不理加盟店与顾客之间的风波就是最直接的例子。

对此,巴比馒头在IPO招股书的经营风险中也表示,“若加盟商在日常经营中未严格遵守发行人的管理要求,将对发行人经营效益、品牌形象造成不利影响......发行人在加盟模式方面的制度建设、运营管理、资金管理和内部控制等方面将面临更大的挑战。”

加盟制度,成为观察企业兴衰的一个重要侧面。

快递企业是最好的例证。四通一达曾经依靠加盟,快速在量上超越顺丰,但是其服务得不到保障。如今,桐庐帮的几家企业利润、市值之和,远远无法和顺丰相媲美。

干嘉伟曾说:“长出来的肉才是自己的肉,在别人身上挖一块肉贴在自己身上也长不成自己的肉。”

夫妻店的想象力

从股权结构来看,巴比馒头是一家夫妻档上市公司。

IPO招股书显示,创始人刘会平与配偶丁仕梅合计直接持有巴比馒头64.64%的股权。同时,刘会平还通过天津会平、天津巴比等子公司间接持有巴比馒头16.12%的股份。据此计算,两人合计持有80.76%的股份,为公司实控人。

因此,在此次IPO前,巴比馒头进行的3次分红中,刘会平累计分红金额高达4535.66万元。这与此前公牛等家族企业在IPO前突击分红的招数如出一辙。

这也意味着,在未来,股权结构过于集中,或许将会成为巴比馒头经营中的一大隐患。

但目前来看,刘会平与巴比馒头的关注的焦点还在业务扩张层面。募资用途显示,巴比馒头本次募资的9.5亿元将用于产能扩张和生产制造及管理的技术提升,包括智能化厂房项目、生产线及仓储系统提升项目,直营网络建设项目、食品研发中心和检测中心建设项目等。

此外,从业务营收增速上看,团餐或许将成为巴比馒头下一个增长引擎。团餐销售,即销售对象为单位法人、个体工商户或其他组织形式的销售模式,说白了就是巴比馒头向单位食堂、学校食堂等机构销售产品。

2017至2019三年期间,巴比馒头团餐销售业务营收规模已从5230.15万元增长至1.14亿元,营收占比也从6.04%上升至10.72%。

据中国饭店协会发布的数据,2019年中国团餐市场规模约为1.2万亿元,预计未来还将继续高速增长。

而已上市地巴比馒头能否抓住这一行业机遇,打造第二个营收增长引擎,还有待观察。

说明:数据源于公开披露,本文仅代表该作者观点,不构成任何投资建议。

来源:微信公众号

评论