文|消金界

不良资产市场正处于爆发前夜?从政策利好度来看,确实是这样的。

今年6月16日,监管下发文件表示将在六大行和12家股份行,进行单户对公不良贷款和批量个人不良贷款转让试点。

此外,因为疫情等原因,包括银行在内的金融机构坏账率居高不下。但银行的“成功催回率”相较往年却有不小的下滑。

以招行信用卡不良资产12个月回收率为例,2012年3月生成的不良,12个月回收率为49.03%,而到了2019年3月生成的不良,12个月的回收率则降到了14.36%,降幅达3.5倍。

银行自主催收不见效率,便只能委托以AMC资产管理公司、典当行为首的第三方公司进行辅助催收。

天时地利人和,万亿不良资产处置市场亟待爆发。

一时间,企图分一杯羹的各路人马纷纷涌入。毕竟有资格处置不良资产的AMC公司数量有限。包括今年3月获批的建投中信资产管理有限责任公司在内,中国也只有5家公司具有全国性AMC牌照。

而剩余60家左右的地方性AMC公司,由于地域限制,能够处理的不良资产规模天花板明显。

在这个大背景下,很多打着“助催”头衔的金融科技公司,名义上希望利用科技手段评判不良资产包质量,包括借款人资质、欠款天数、催收成功率等信息,辅助AMC更好地进行催收工作。

某“助催公司”业务模型

然而,事实却并非这么简单。

“这类公司中的绝大多数,仍旧是在炒概念。现有环境和政策下,根本联系不到欠款人,又何谈评判资产包质量呢?”一位业内人士表示。

这位从业者说,这类“金融科技助催公司”,实际运营模式和传统的催收公司差不多——把具有AMC牌照的企业当作通道,从后者手中买取资产包,再开展催收。

只是后端引入了数字化设备,科技含量其实并不高。

在从业者眼中,想要迎上风口,最重要的环节,还在于必须打通人脉。

政策和技术能力受限

实际上,虽然今年6月16日,在监管下发的文件中,提出将在六大行和12家股份行进行单户对公不良贷款和批量个人不良贷款转让试点。

但如果细细看文件内容,会发现转让规则很苛刻。

“规则、场所、方式都规定的很死,转让不良资产并不容易。”长期从业不良资产处置的行业人士刘华说道。

比如相关文件《关于开展不良贷款转让试点工作的通知(修改稿)》和《银行不良贷款转让试点实施方案(修改稿)》(以下称《实施方案》),明确规定:

承接银行不良资产的金融资产管理公司和地方资产管理公司,应该“经营管理状况较好、主营业务突出、监管评价良好,并由省级地方金融监督管理局出具同意意见”。

而且《实施方案》特别提到,资产管理公司应建立个人贷款的相应催收制度、投诉处理制度,配备相应机构和人才队伍……

有多少资产管理公司能符合这些规定呢?“我很怀疑。”刘华称。

更为致命的是,就算资产管理公司承接了银行的不良资产包,也很难联系到借款人。

这里面更多的是政策和技术能力限制。

“举一个最简单的例子,某资产管理公司承接了一个C端的资产包,首先要做到失联修复,也就是找到这个人,否则后面的事都是白搭。但在找人这件事上,由于催收流程的限制,比如说如果没有进入到诉讼阶段,没走法律流程,是没法去立案的,也就是没办法去运营商那里找到欠款人信息,所以很多事情到这儿就断掉了。”刘华说道。

只收购有抵押物的信贷资产

“受限太多,很多买方(承接不良资产的资产管理公司)只做有确实抵押物的不良资产。”另一位长期收购不良资产的业务员张一桐说道。

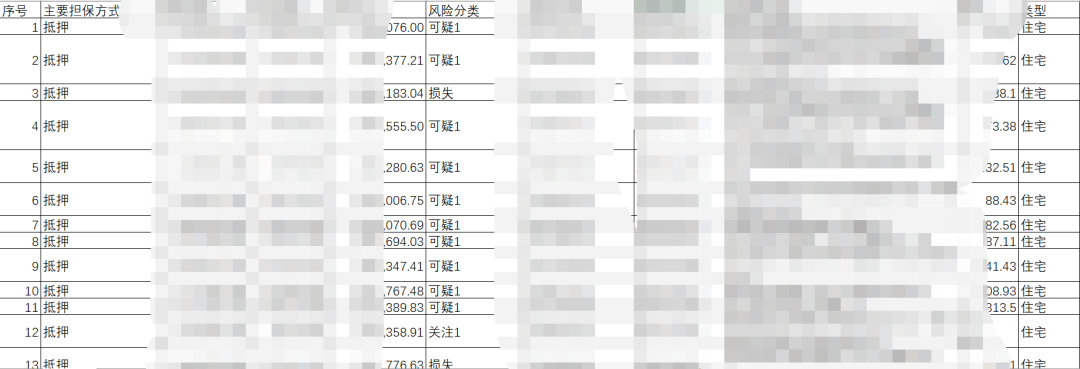

某资产管理公司承接的不良资产包数据情况

“没有抵押物的信贷资产我们不敢接啊,去哪里联系借款人?”某位买方业务员说道。

据上述业务员表示,多数互联网银行的不良资产是不敢接的,因为都是没有确实标的的信用贷款,买方能处理的都是抵押贷,因为跑得了和尚跑不了庙,人没了房子还在,但是信用贷不行,人跑了一点儿办法都没有。

不过,想要承接有抵押物的不良资产,也并非易事,需要打通多个人脉,需要付出精力、财力、物力、人力。

“这里面是有技巧的,要想收购优质不良资产包,最好是和分行负责人沟通。因为要和总行沟通,法务那边首先就过不去。”张一桐说道。

总行的法务行事风格往往很严谨,不允许行长、副行长或者个贷部门私自兑出去,他们会直接跟债权方进行沟通交涉。

分行业务就灵活的多。

尽管如此,想要拿到资产包,也需要打通和负责人的关系。

如果没有中间人的话,往往需要长达数月的请客、吃饭、打通人脉。

就算一切顺利,买方承接了某行的不良资产,剩下的工作量也不小,还需要找当地物业和街道办的关键人士,处理资产。

“因为不一定所有房子都在街道办有备案,此时就需要疏通与物业和街道办的关系。”张一桐说道。

小结

虽然监管下发了一系列针对于不良贷款批量转让的利好政策,但据多位业内人士表示,在实际操作中,最终承接不良资产的“买方”(资产管理公司),很多都是在某分行处,有着“硬核关系”的个人买方。

他们通过个人100%控股的资产管理公司,在市场上批量收购不良资产。

这么来看,这个万亿市场蛋糕虽大,但主要还是说不清道不明的人脉资源在起着关键作用。

这个产业如果想要做大做强,如催收一样,还有待进一步的开放。

评论