文|蓝海经济观察 沈奇 杨政

1、道琼斯指数调整

8月31日,道指(道琼斯工业平均指数)进行了一次重大调整,Salesforce,安进和霍尼韦尔将加入道指成分股行列,分别取代埃克森美孚、辉瑞以及雷神公司。

先来看看被取代的三家公司,每一家都仍是大名鼎鼎行业领军者。

埃克森美孚是世界最大的非政府石油天然气生产商,是当年“石油大王”洛克菲勒创立的标准石油公司最大的传承者;辉瑞是全球最大的以研发为基础的生物制药公司,为人熟知的“络活喜”、“万艾可”等处方药都为辉瑞研制;雷神公司则是全球著名的军工企业,“战斧”、“爱国者”、“F-35”等多种家喻户晓的美军装备都出自其手。

再来看看新加入的三家公司:Salesforce,股票代号CRM,是世界排名第一的CRM服务提供商;安进是全球最大生物制药企业;霍尼韦尔则是一家高科技制造业巨头,作为全球排名第三的口罩生产商,本次回归道指成分股。

“入道”呼声很高的特斯拉却没有进入道指。虽然,特斯拉股价在一年间翻了13倍,市值一度达到5个大众汽车、2.5个丰田汽车,但作为一家“科技公司+车企”,市盈率已达1000倍以上。

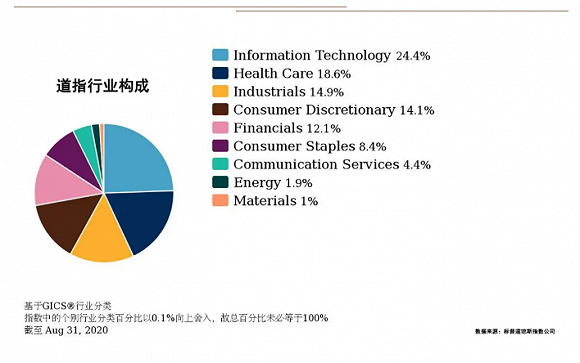

经过本次调整,上世纪80年代在道指中的权重一度占到四分之一的能源公司权重降至2%左右,而信息技术与医疗保健的比重进一步得到提升。

2、道琼斯的构成和调整机制

道琼斯工业平均指数(DJIA)是一个成分指数,将全部30只成分股的价格总和除以系数,即可计算出道指,而不涉及大多数指数采用的市值加权平均方法。而至于哪一只股票将被列入道琼斯工业股票当中,取决于华尔街日报编辑们的主观调整。

从道指历史的发展可以看出,道指成分股的调整与美国产业变迁是紧密联系的,在1896年道指首次发行之时,所有入选成分股的企业都是炼油、钢铁、煤矿、橡胶等重化工业企业;而从上世纪80年代开始,随着服务类和消费类产业公司逐渐兴起,可口可乐、强生、沃尔玛、摩根大通等企业先后进入道指成分股行列;此后,信息技术、金融创新、生命科技等“新经济”登上历史舞台,道指也顺势将成分股转化为相应企业,截止2020年8月31日,道指信息技术公司权重占比已达近1/4。

3、“失真”的上证指数

上证指数作为综合指数,几乎包括了在上海证券交易所全部上市股票(2020年7月刚刚调整编制方法,剔除风险警示股票,延长新股计入指数时间,纳入科创板上市证券),且上证指数是按照总市值加权平均的指数。

那么为何上证指数屡屡被诟病“失真”,从道指的调整我们又该学习什么呢?

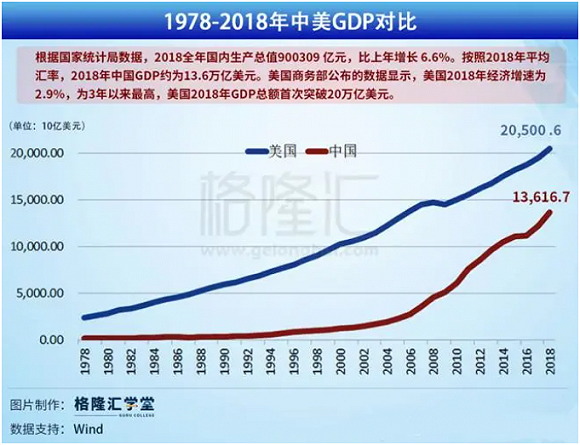

首先,我们从上证指数与GDP的关系来看,上证指数与经济发展是背离的,从2008年8月6日到2018年8月6日,整整10年,沪指从2719.37到2705.16,大体清零,而道指在这一段时间内翻了3倍,标普500与纳斯达克也都是翻倍行情,而这10年恰恰是中国GDP追赶美国最快的10年。

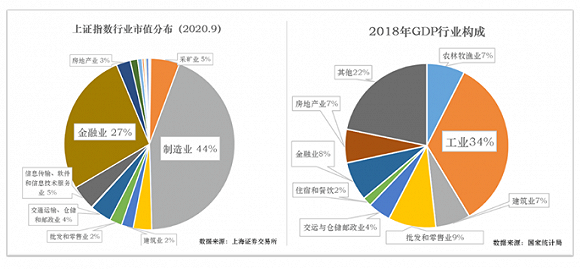

我们对比上证指数与GDP行业的结构,这种背离就更加清晰,上证指数的金融业与制造业占比明显和经济结构不相符。

而且上证指数的权重股集中在金融股、消费股与中石油、中石化这样的巨型能源股,这些企业业务发展大多已经进入成熟期,业绩表现相对稳定。而当前发展迅速且与现实生活紧密相连的信息技术行业,却难寻踪影。这和紧随产业变迁的道指差别很大。

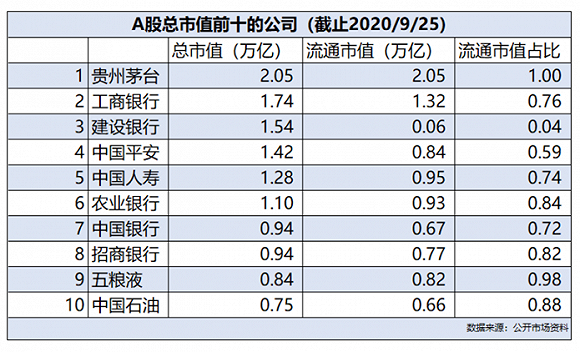

其次,上证指数是对总市值进行加权平均,而大部分权重股非流通市值占比较大,截止2020年9月25日,工商银行流通市值占比为0.76,而建设银行仅为0.04。权重股的大幅波动会造成上证指数的“虚涨”与“虚跌”,经常出现类似少数权重股护盘与大面积股票闷杀并存的场景。

此外,美国股指本身也在不断新旧更替,久经岁月洗礼的道琼斯指数已经随着市场的发展逐步退居“二线”,象征意义更大,不再充当美国经济“晴雨表”的标杆,这项重担交给了更“年轻”的标普500指数。根据标准普尔公司数据,截止2019年年底,全球以标普500指数作为基准的资产规模,总共大约有11.2万亿美元;以道琼斯指数为基准的资产规模,为315亿美元左右,仅为前者的0.3%。目前追踪标普500指数的指数基金规模达到4.6万亿美元左右,是追踪道琼斯指数的指数基金规模(282亿)的160多倍。

大量指数基金与指数相关衍生品的存在,又反过来促进美国股指必须中立、客观;而上证指数质量的缺失则使得指数基金吸引力匮乏,反而助长了市场投机的浪潮,形成恶性循环——典型的现象就是在创业板注册制实行后,涨跌幅限制放宽至20%,天山生物等一系列小、烂、差遭到暴炒。9月9日,上证主板交易额仅占创业板交易额84.8%。

4、我们应该学什么

首先,要解决股指给谁看的问题,股指是给投资者看的,尤其是机构投资者。因为有大量指数基金和以指数为基准的各类资产。市场化的机构投资者会反过来要求指数必须中立、客观,而指数的质量提升也促进普通投资者更加青睐指数基金等相对理性的投资方式。

第二,我们的交易所更像是证监会下属机构,肩负着很大的责任,同时有没有可以匹配的权力,因此不是一个完全的市场主体,在指数编制与优化的过程中很难做到“不唯上,只为实”。股指的编制与优化绝非一味符合“国际领先”,而是要禁得起市场检验,最好交由市场化机构完成,并由行业组织或市场化机构实行自律管理。

第三,指数面前人人平等,没有哪个企业是不能够被调整与剔除的,调整与剔除本身既是对成分股的鞭策,也是对后来者的激励。如中石油这样权重股,自上市以来从加入指数时的38元(当时市值占比达23.3%)一路降到4元附近,大幅拖累上证指数,但直到今天,中石油仍然是占比重最大的权重股之一。

5、股指是为参与股票市场的各主体提供了一套参考指标,让市场各主体更便捷地认识当前市场的现状。但股指不是让所有上市企业都获得足够重视,而是能者居之,让市场主动选择的优秀企业获得更高的估值激励。

在产业转型与核心技术攻关的时代,A股股指应当尊重市场各主体客观情况,完善动态调整机制,通过股指对估值的影响,提升市场机制运行效率,不能总是让没有什么想象空间的企业牢牢占据最高的权重位置。

评论