文|一点财经 周怡

编辑|穆白

从曾经的“独霸江湖”到后来的几近“销声匿迹”,巴氏奶在我国乳业市场里被“雪藏”了20多年。这20余年的时间里,散落各地的巴氏奶企业偏安一隅,各守一方。

2017年以来伊利、蒙牛的大举“入侵”让平静的巴氏奶江湖突然波澜四起,各地“诸侯”开始奋起反抗。于是,新老阵营在奶源、工艺、渠道等层面用尽浑身解数,巴氏奶江湖火药味十足,血战不可避免。

大战之前,“粮草先行”的伊利、蒙牛展开了奶源争夺战,使本就具有品牌优势的它们拥有了更多的筹码,曾经的常温奶传奇或在巴氏奶领域再次上演。

市场力推的“超巴”产品也正在被多巨头看中,或成为这场大战的“主角”。不过,尚处于“灰色地带”的超巴产品诞生伊始就争议不断,也为这场大战注入了更多看点。

骤然升温的“老巴氏奶”

原价19.9元的鲜牛奶现价只要5.5元,在盒马甚至可以卖到5元。这是光明乳业新鲜牧场近来的“大动作”。

实际上,低温奶的“血拼”已持续了几个月时间,北京、上海等地区的各大超市以及线上平台都充斥着十足的火药味。参赛选手除了新上市不久的新鲜牧场,还包括三元的72℃鲜牛奶、光明“优倍”、蒙牛每日鲜语以及君乐宝的悦鲜活牛奶等。

如果说疫情是导致这场“血战”的导火索,几大巨头争抢巴氏奶市场份额的夙愿则是这场大战的底层逻辑。我国巴氏奶江湖早已波澜四起,促销只是将这场战争推向了高潮。

时间倒回2017年,两大常温奶巨头伊利、蒙牛将触角延伸到了巴氏奶领域,迅速搅动了巴氏奶市场的一江春水,传统巴氏奶的“名门正派”迅速“揭竿而起”,奋起反抗。

在资本的推动下,我国巴氏奶市场迎来增长。中国产业信息网数据显示,2019 年,国内巴氏奶市场规模为 343 亿元,同比增长 7.2%,2015-2019 年的复合增长率为 8.8%。

中国奶业协会、中国乳制品工业协会也多次公开“力挺”巴氏奶,直指发展巴氏奶是乳制品行业改善供给侧,不断满足人们日益增长需求的大势所趋。

于是,巴氏奶市场迎来了突如其来的“繁荣”,从最开始尝试性推新品到之后的全国范围推广,再到如今的血拼价格战,新老巴氏奶巨头的对抗不断升级。

这骤然而来的热捧甚至让很多人以为巴氏奶是高级感十足的新物种。而实际上,无论在国际上还是在中国市场,巴氏奶已是“老帮菜”,如今只是“老树开新花”。

早在近150年前的1864年,巴氏奶就已落地生根,彼时,法国科学家路易·巴斯德发明了巴氏杀菌工艺,打破了鲜奶只能保存四小时的限制。

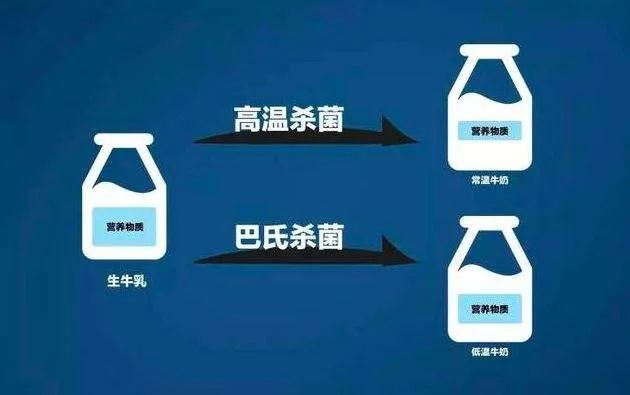

之后巴氏杀菌工艺被进行了多次改良,沿用至今。目前,国际通用的巴氏杀菌工艺多为72℃-75℃杀菌,而我国通常采用85℃杀菌加热10-15秒,与之对应的超高温灭菌工艺(生产常温奶)则通常采用135℃-139℃条件加热2-4秒。

在中国市场,巴氏奶也曾“独领风骚”,甚至一度霸占我国液态奶市场90%的份额。直到20世纪90年代,伊利蒙牛两大巨头相继成立,开始在全国范围内跑马圈地,常温奶迅速占据寻常百姓家。

随后的20多年便是常温奶“碾压”巴氏奶的20多年。最新数据显示,2019年,我国巴氏奶在液态奶中的占比约为20%,而加拿大为99.9%、美国为99.7%、英国为99.5%、日本为98%。

抢“巴”大战一触即发

巴氏奶市场新宠儿的加入使得原本偏安一隅的“老巴氏们”似乎嗅到了什么,一改往常各自为战的状态,同仇敌忾、一致对外。

故事始于2017年,蒙牛成立鲜奶事业部,正式入局巴氏奶市场,随后一口气上新了17个巴氏奶和超巴新品,并在渠道端火速联手阿里推出了“天鲜配”平台;伊利也不甘示弱,连推三个巴氏奶产品,渠道端也上线“伊利到家”履约模式。

紧随两大巨头布局的还有后起之秀君乐宝,其于2019年底推出“悦鲜活”超巴产品(保质期15天,长于巴氏奶),并迅速抢占一二线市场。

伊利蒙牛等巨头的行径触及了“老巴氏们”安身立命的根本,在常温奶、奶粉等板块几近缺失的它们纷纷奋起反抗,通过各种手段扩宽自己在巴氏奶领域的“护城河”。

曾在2007年就诉求“中国鲜奶第一品牌”的新乳业在“24小时巴氏鲜牛乳”之后又上新了“黄金24小时鲜牛乳”,将杀菌温度从82℃降低到了72℃,不断抬高技术门槛。

巴氏奶市场龙头老大光明乳业2017年将巴氏奶品牌“优倍”升级,将巴氏杀菌工艺从85℃降低到75℃,又于2019 年 4 月召开光明新鲜品类新品发布会,同年11 月承办中国奶业D20 峰会,联合传统巴氏奶企业发布巴氏奶的团体标准。

值得注意的是,国内巴氏奶市场一直没有国家标准,光明乳业联手几大巴氏奶企业倡导将三大活性物质作为巴氏奶的“第一标准”,并率先把活性物质标注在巴氏奶产品上,向外界宣告其才是巴氏奶市场的“名门正派”。

对于两大阵营的对抗,乳业专家王丁棉对《一点财经》表示,“老巴氏们”有忠实的消费群体,更贴近消费市场,且拥有长期合作的牧场;而伊利、蒙牛则拥有资本、渠道和品牌优势,全国范围同时布局,产品力较强。

“常温奶”奇迹再现?

伊利、蒙牛两大巨头曾用短短几年时间缔造了固若金汤的常温奶帝国,这一奇迹或许会在巴氏奶市场被复制。

实际上,巴氏奶市场如今血拼价格战的剧情似曾相识,像极了伊利蒙牛当年的发家史。据悉,早在2000年,创立蒙牛的牛根生南下深圳,凭借“每个小区前10箱免费送”等手段强势占领市场。

于是,依靠强大的市场推广和全国范围内的合作牧场,伊利蒙牛一路横冲直撞。到2019年,伊利、蒙牛的营收分别为902亿元、792亿元。

如今的两大巨头又在上演相似的“戏码”,不仅上新巴氏奶新品还上演了一出出抢奶源大戏。不久前,蒙牛增持中国圣牧,伊利入股中地乳业,正是对上游控制力的增强动作。

中银证券研究报告显示,截至目前,伊利旗下的牧场队伍包括优然牧业、赛科星、中地乳业,奶牛存栏总数在35万头左右;而蒙牛则拥有现代牧业、富源牧业、中国圣牧等储备军,奶牛存栏总数在40万头左右。

“就像当年伊利、蒙牛全国范围内抢占市场一样,区域性巴氏奶企业很难抵抗伊利蒙牛的攻击,未来的巴氏奶市场很可能上演与此前常温奶相似的剧情”,王丁棉感叹。

伊利最新发布的券商调研报告显示,今年上半年公司低温鲜奶收入同比增长70%,已经在20多个中心城市布局,产品偏中高端,预计今年全年低温鲜奶会实现10亿元左右的规模。

业内人士分析,相比传统“老巴氏们”,伊利、蒙牛确实握有更多的筹码,在这场势必发生的巴氏奶争霸赛中胜算更大。毕竟二者通过多年的渠道建设,形成了非常强大的渠道下沉力度,且伊利是目前唯一在全国拥有分布式奶源的乳企,奶源和冷链布局已基本完成。

宋亮也认为,伊利、蒙牛的品牌塑造能力、市场铺货能力和渠道推广能力都更强,且其推出的超巴产品在推广速度、铺货广度、动销力度等层面也远强于巴氏奶。预计未来3-5年,伊利、蒙牛将占到巴氏奶市场40%的市场份额。

超巴工艺的争议

新老阵营的对抗不仅出现在传统巴氏奶市场,在巴氏奶新细分的超巴领域更是战火纷飞。只是,作为巴氏奶市场火力点和胜负手的关键,超巴产品诞生本身就是话题与争议齐飞。

今年3月,国家市场监管总局发布新版食品生产许可目录,里面增加了一个新的牛奶品类:“高温杀菌乳”(也即超巴产品),巴氏奶市场迎来“新物种”。

这个“新物种”的杀菌温度比常温奶低,也即活性物质比常温奶多,而15-25天的保质期又比巴氏奶长。于是,它的诞生使得两大阵营的楚河汉界变得模糊,迅速成为双方激战的焦点。

只是,这个“新物种”虽然在概念上被认可,但在工艺上却没有相关标准。据悉,关于超巴工艺,目前市场上有ESL工艺、超瞬时灭菌工艺等,而超巴工艺与巴氏杀菌工艺相比,谁更高级、更正宗、更先进,外界一直众说纷纭。

新入局者君乐宝此前曾对媒体表示,巴氏杀菌工艺是最早的工艺,已有100多年。但君乐宝之所以选择超巴工艺是超巴产品保质期更长,更容易满足消费者需求。公司的超巴工艺是德国进口,成本很高,目前已经申请了专利。

这一说法却被自命为“名门正派”的光明乳业所不屑。其高层曾有意无意对媒体放言,巴氏奶对冷链运输要求极高,不仅是终端冷柜、全过程冷链也是必要条件,不排除一些企业达不到冷链要求而推出超巴产品。而超巴工艺是否完善还存在诸多疑问。

不管“真相”如何,超巴产品确实更能满足消费者诉求。正如一位乳企高管在北京某超市调研后所言:“我向一位消费者详细解释了巴氏奶和超巴产品的区别,描述了巴氏奶多项营养指标更全面的事实,但他还是选择了价格更低的超巴产品”。

正因为如此,巴氏奶“名门正派”的光明乳业也不得不向市场低下了头,推出了超巴产品“新鲜牧场”。光明乳业董事长濮韶华直言,公司推出“新鲜牧场”是为了阻击竞品,拓展销售半径。

可见,光明乳业上新超巴产品有些群雄将至、被迫占位的味道。除了目前入局的伊利、蒙牛、君乐宝等, 超巴产品正在吸引众多巨头的入局,超巴产品“卡位”战早已蔓延开来。

结语

曾经缔造常温奶传奇的伊利、蒙牛正在以相似的套路全力入局巴氏奶市场,抢夺传统区域巴氏奶企业的奶酪,这使得以巴氏奶为“安身立命”之本的企业不得不奋力反抗。

巴氏奶新老阵营在产品、渠道、品牌等各持底牌使得这场对抗更具看点。可以预见,在不久的将来,巴氏奶市场的血战不可避免。而与此同时诞生的超巴产品或成为引爆整个行业的焦点。

评论