文|市值观察 有 奇

编辑|小市妹

蓝思科技(300433)发布公告,公司非公开发行股票的申请已获得证监会审核通过。

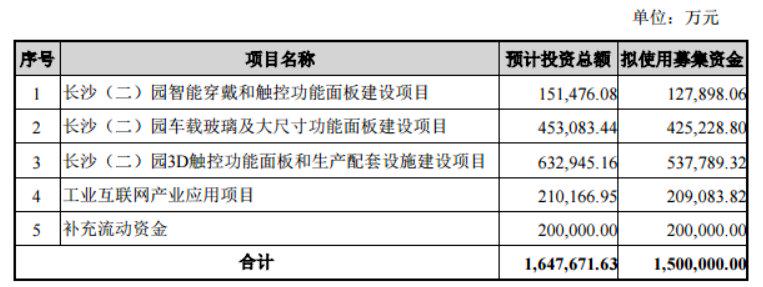

定增方案显示,蓝思科技拟募集资金不超过150亿元,主要用于车载玻璃及大尺寸功能面板建设(42.5亿元)、3D触控功能面板和生产配套设施建设项目(53.8亿元)、工业互联网产业应用项目(20.9亿元)等项目。自立讯精密在二级市场封神之后,A股投资者普遍对王来春何时能真正逆袭郭首富充满兴趣,已然忘记了另一个曾经登上国内女首富宝座的打工妹周群飞,以及她的蓝思科技。转折点来自于去年三季度,2019年上半年还在亏损的蓝思科技,第三季度盈利超过12亿元,创下公司历史单季度盈利最高纪录。自此以后,其股价开始持续上涨,区间涨幅超过2倍。事实证明,大部分投资者都没有抓住这一重要节点信息,且至今对蓝思科技的反转逻辑还不清楚:那个因过于依赖苹果且错压蓝宝石技术而市值缩水八成的反面典型,股价为何又创出新高?

千亿市值缩水8成,5G时代迎来转机

作为消费电子玻璃盖板的开拓者,蓝思科技从第一代iPhone就开始为苹果供货,苹果也一直是其第一大客户。2015年3月,蓝思科技在创业板上市,并成为最炙手可热的正宗苹果概念股。

3个月之后,蓝思科技市值突破1000亿元,周群飞也借此成为国内女首富。然而悲剧很快上演,随着iphone销售的疲软,蓝思科技业绩在2016年出现下滑,股价也开启长达三年的寻底之路。此外,蓝思科技之前重金押注的蓝宝石屏幕、3D曲面玻璃等项目也一直面临商用的困扰。2019年1月,公司股价最低跌至5.55元,距离最高点缩水8成。

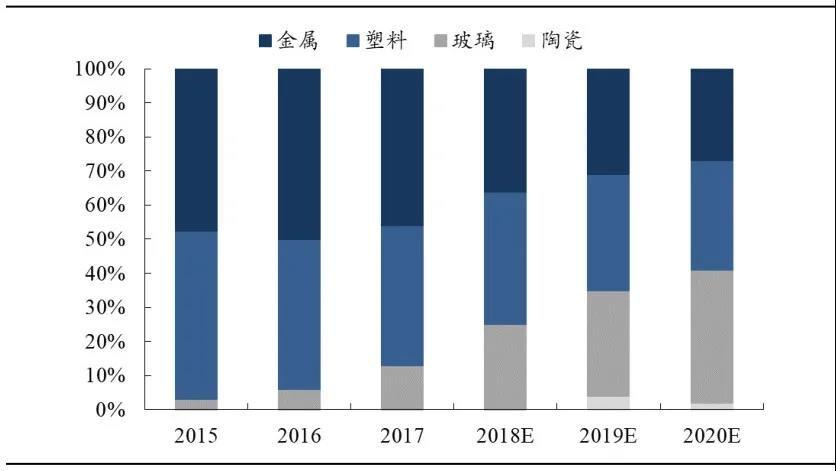

“吃着苹果长大”的蓝思科技俨然成为了过度依赖大客户发展的典型,前后三次近百亿的融资扩产项目也备受质疑。但随着5G手机时代来临,蓝思科技3D曲面玻璃迎来大规模商用的时机,公司迎来了涅槃重生的机会。智能手机问世以来,玻璃后盖先后经历了塑料、金属以及玻璃材质。玻璃后盖早在第4代Iphone就得到应用。但由于易碎问题,以铝合金为代表的金属材质逐渐成为主流方案。而在5G手机时代,MIMO天线系统的升级对电磁干扰敏感度更高,而金属机壳会形成较强的电磁干扰。因此,在耐磨性、可塑性、强度和轻量化上皆具优势的玻璃、陶瓷等非金属材料开始取代以铝合金为代表的金属外壳,并逐渐成为最主流的机壳方案。而早在2014年就布局3D曲面玻璃的蓝思科技,率先取得了3D玻璃盖板商用的良机。

▲全球智能手机盖板材料市场规模占比变化数据来源:奥维云网 东吴证券研究所

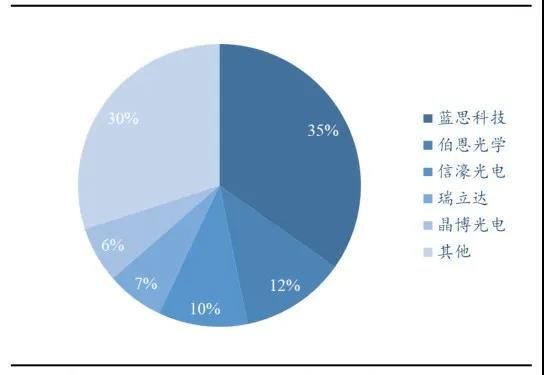

此外,就无线充电功能来说,玻璃盖板也有着更高适配性。除苹果之外,华为、小米等安卓阵营旗舰机型也开始采用3D玻璃盖板。5G手机换机潮的来临,让蓝思科技营收重回高增长通道,3D玻璃渗透率的提升,又进一步提高了公司的市场份额。2019年,蓝思科技玻璃盖板市占率已经达到35%,较2017年提升近10个百分点,并占据了苹果供应链四分之三的份额。

▲玻璃盖板市场格局(2019年)数据来源:Leadleo Research,东吴证券研究所

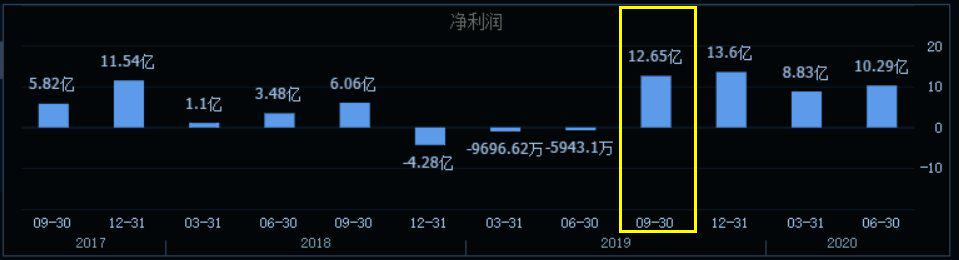

实际上早在2018年,以iphoneX为代表的旗舰手机已经开始采用玻璃后壳,但蓝思科技业绩反转的时间节点却是去年3季度。数据显示,经过3个季度的亏损之后,蓝思科技2019年3季度实现净利润12.65亿元,同比增长108.61%,并创下公司单季度盈利记录。2019年Q4-2020年Q2,蓝思科技净利润增幅分别达到417.99%、1010.53%和1831.30%。

同样是三季度以后,蓝思科技股价也重回上升通道,并于今年6月底创出历史新高,彻底打开了股价上涨空间。然而,从备受质疑到业绩二次爆发,蓝思科技的“苹果依赖症”解决了吗?

“去苹果化”初见成效,车载玻璃成为关键

客观来说,蓝思科技目前并没有完全摆脱对苹果产业链的依赖,苹果手机销量的回暖仍然是蓝思科技业绩反转的一个重要原因。

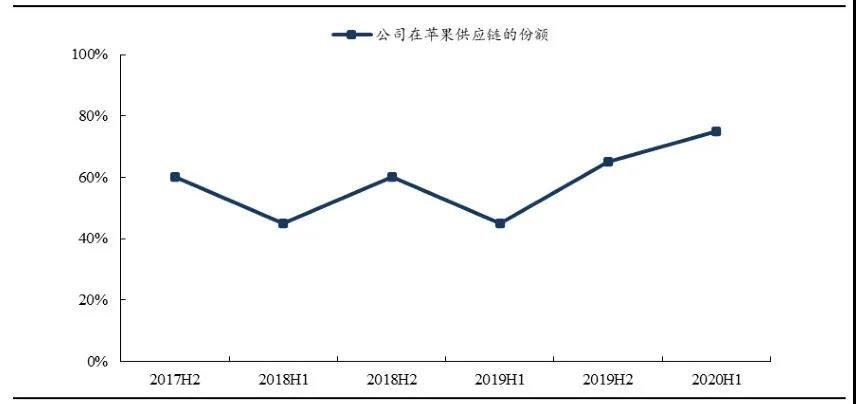

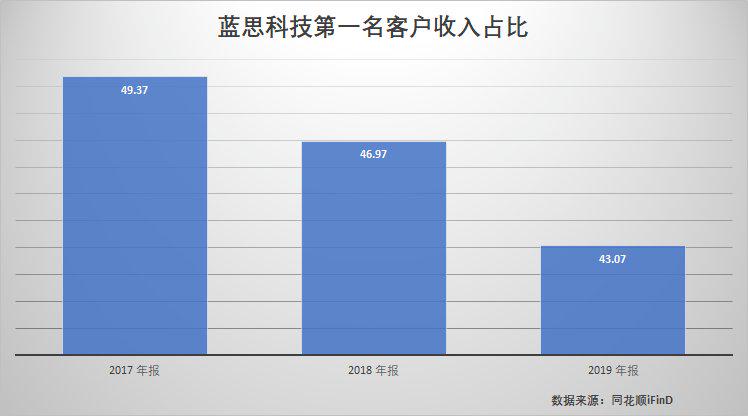

数据显示,2019年蓝思科技第一大客户(苹果)销售收入为130亿元,收入占比为46.97%。再考虑到苹果产业链较高的毛利率,蓝思科技至少一半以上的净利润仍来自苹果。自iPhone X以后,苹果开始恢复双玻璃设计,蓝思科技因此受益最大,公司在苹果供应链所占份额不断上升,2020年上半年已经达到75%左右。

▲公司在苹果供应链的份额变化数据来源:国际电子商情 东吴证券研究所(备注:数据由东吴证券电子组测算)

▲公司在苹果供应链的份额变化数据来源:国际电子商情 东吴证券研究所(备注:数据由东吴证券电子组测算)

但好的一点是,伴随华为等安卓阵营客户3D玻璃盖板需求量提升,苹果在蓝思科技收入中的份额总体处于下降趋势。通过下图可以看出,与2017年(49.37%)相比,蓝思科技对苹果销售收入占比在三年时间下降了6.3个百分点。因此,公司“去苹果化”战略已经初见成效。

实际上,自上市以来,蓝思科技就有意调整客户,不断聚焦国内业务。除了规避自身的经营风险以外,国产手机的崛起也是一个不争的事实。数据显示,2015年-2019年,蓝思科技内销占比已经由5.71%提升至34.4%。2019年第一季度,华为一度取代苹果的位置成为蓝思科技最大的客户。

此外,除了手机玻璃这一传统业务之外,蓝思科技在触控等新业务领域的拓展也取得了一定的进步。2017年,公司与NISSHA株式会社合资成立的日写蓝思科技(长沙)有限公司,专门从事触摸传感器产品的生产与销售业务。在布局传统3C业务的同时,公司也在积极拓展汽车电子领域业务。目前,蓝思科技已经具备了车载电子设备、外观结构件等产品的稳定供货能力,并成为特斯拉全球一级供应商,对保时捷、宝马等豪车品牌也已经实现批量供货。随着智能汽车时代的来临,车载触控有望成为继智能手机、平板电脑之后的触摸屏第三大收入来源,这对于蓝思科技大尺寸产品带来了新的机遇,也是公司真正摆脱苹果依赖症的关键所在。因此,尽管饱受过度融资的诟病,蓝思科技仍然顶住压力于今年4月再次推出百亿定增方案,并于10月11日获得证监会正式批复。

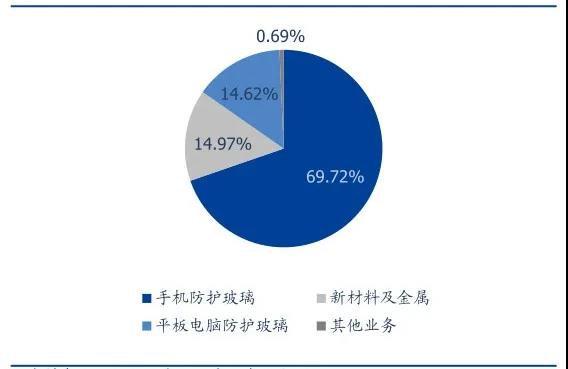

根据定增预案,蓝思科技再融资金额达到150亿元。其中,除了传统的3D触控面板之外,投资额达到35亿元的车载玻璃及大尺寸功能面板项目成为本次定增的最大看点。按照公司内部测算,车载玻璃项目达产后将带来超过40亿元的营收,并成为公司未来重要的新增利润来源。数据显示,2020年上半年,蓝思科技手机玻璃业务收入占比达到69.72%。因此,若此非公开发行方案顺利进行,也会从根本上优化公司目前的收入结构。

▲2019H1营收结结构资料来源:公司公告 国盛证券研究所

在全球智能手机出货量放缓的境况下,车载电子所带来的巨大需求空间无疑是蓝思科技最佳的第二赛道,也有助于减少手机销售波动对公司业绩的影响。《2020胡润全球白手起家女富豪榜》显示,周群飞以660亿元的身价排名第三。显然,150亿元融资到位之后,不仅将改善蓝思科技对苹果的依赖,也让周群飞重夺女首富大位的概率大增。“我命由我,不由苹果”会实现吗?

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

评论