记者 |

编辑 | 陈菲遐

科创板首家申请发行CDR(存托凭证)的企业九号有限公司(689009.SH,下称九号公司)已经确定了上市价格18.94元/股,对应估值为133亿元。预计此次九号公司将募集资金13.34亿元。

从业绩看,这家公司日子并不好过。

2017年至2019年,九号公司营收分别为13.81亿元、42.47亿元、45.86亿元,其中2019年营收增速急转直下,从2018年的200%下降至7.96%;净利润分别为-6.27亿元、-17.99亿元和-4.59亿元。三年内,九号公司累计亏损金额达28.85亿元。

受新冠疫情影响,九号公司预计今年前三季度营业收入约为37.89亿元到41.86亿元,同比增长为0.74%至11.29%,扣非归母净利润约为-7503.99至-4503.99万元。

除了业绩不振,九号公司还因为各种原因陷入了更名的痛苦。此前九号公司一直都在使用“九号机器人”这个简称,但在申报科创板时将其公司名称为调整九号智能,最新招股书又披露为了九号公司。

频频更换简称也暗示了些许问题。九号公司的营收主要集中在智能电动平衡车、智能电动滑板车等短途交通领域,这与大众认知的可独立运作、无需人为干预的智能机器人产品存在一定差异。或许是交易所认为“九号机器人”易对投资者产生误导,因此改为了九号智能。但这家公司与智能一词的联系也并不紧密。目前公司主要产品智能电动滑板车和智能电动平衡车中,除了显示剩余电量以及档位调整外,并没有与太多智能因素。最终,公司简称又变更为九号公司。

随着九号公司上市,投资者很难不将其与另一家小米系企业石头科技(688169.SH)联想在一起。同样是由小米孵化而来,也同样是以研发机器人为核心。但九号公司与石头科技走出了两条完全不一样的路。特别是在“去小米化”这一方面。

去小米化为何不积极?

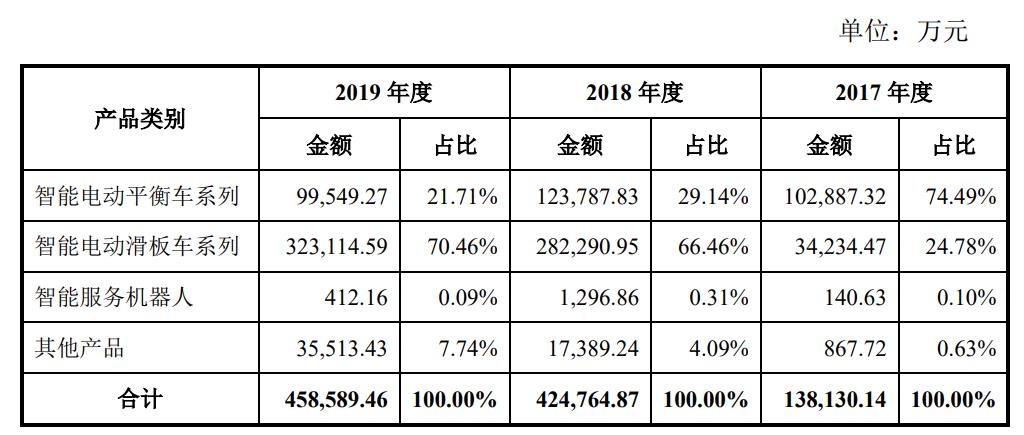

九号公司主营产品包括电动平衡车和电动滑板车,这两大主力产品均有陷入瓶颈迹象。2019年电动平衡车营收为9.9亿元,同比下滑20%;智能电动滑板车营收为32.3亿元,同比仅增长14.5%,相比2018年的爆发式增长显著放缓。

九号公司短期业绩乏力,与其采取的战略有关。九号公司目前战略重心是扩品类,而非自建品牌,这和另一家小米系公司石头科技形成了鲜明反差。

石头科技在其招股书中有这样一段话:“公司会逐步拓展自有品牌产品销售渠道,增强自有品牌产品销售能力,降低米家产品需求变化给公司带来的业绩影响。”

石头科技与小米集团解绑意图明显。事实上,石头科技近年来有意识地加强自有品牌在消费者心中的认知度,推出“石头”、“瓦力”等自有品牌逐步替代“米家”扫地机器人。

但九号公司对“去小米化”意愿似乎并不强烈。招股书中,公司只是提示了和小米合作的风险,但并没有提出相应对策。九号公司电动平衡车和滑板车的推广,目前还是和小米进行绑定。

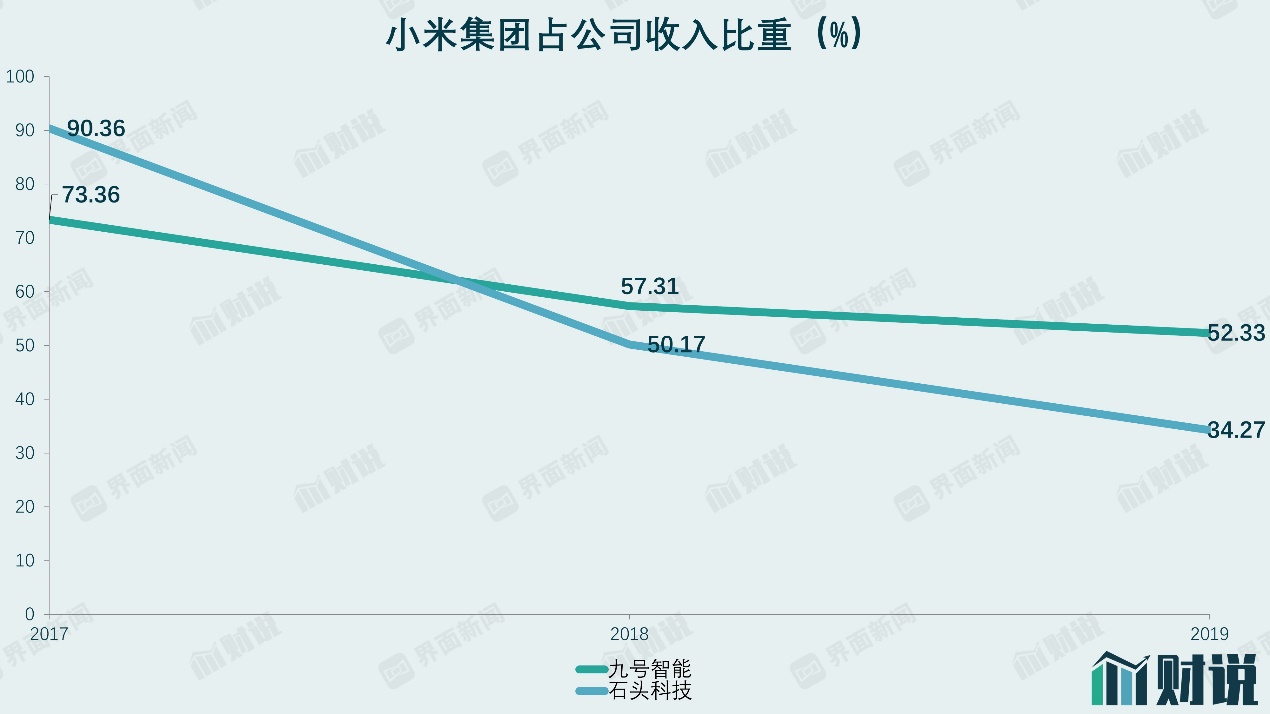

可以看到,石头科技来自小米的收入占比,从2017年的90.36%快速下降到2019年34.27%。而九号智能来自小米的收入占比,从2017年73.36%下降到2019年的52.33%,仍占据半壁江山。

事实上,小米给予供应商的利润空间愈发微薄。九号公司对小米的销售毛利率从2017年的22.46%降至2019年的15.11%。同期,九号公司对小米的销售毛利分别占公司当期毛利的 63.27%、39.49%和 28.74%,也是逐步下降,小米的订单已经变成了食之无味弃之可惜的“鸡肋”。

九号公司目前与小米合作采取的是利润分成模式。在该模式下,九号公司按照成本价格将小米定制产品销售给小米通讯,产品在小米通讯的各种渠道最终实现对外销售,小米通讯再将其产生的净利润按照双方按各自一半的比例分成。

产能的定位差异或许是九号公司不急于脱离小米体系的原因之一。九号公司的主要模式之一是ODM产品直营,即公司提供的滑板车产品都根据客户要求调整外形并喷涂客户商标或双方联合商标。这使得公司对于直面国内C端用户的渴求程度弱于石头科技,投放广告动机也相应更弱。

不稳定的共享经济

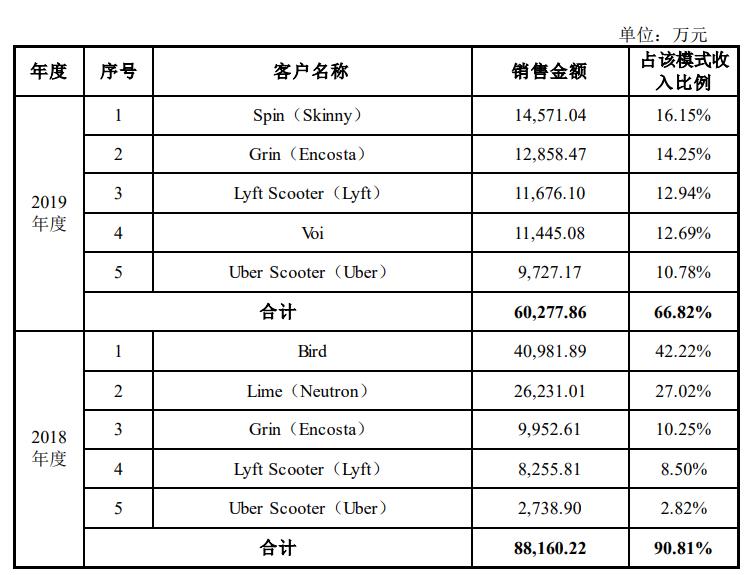

另一个值得注意的是,虽然共享电动滑板是九号公司一大收入来源,但并不稳定。

2018年和2019年,九号公司共享电动滑板的收入分别为9.77亿元和8.36亿元,分别占当年总收入的23%和18%。

共享经济在中国催生了共享单车,在欧美国家则催生了共享电动滑板。相比国内较为成熟的共享单车商业模式,海外的共享电动滑板尚处于新兴阶段,九号公司坦言,“共享电动滑板行业未来是否可以保持快速发展趋势尚未确定”。

海外共享电动滑板行业目前还没有形成绝对龙头。九号公司2018年共享电动滑板的第一大客户Bird, 2019年却在前五大共享电动滑板客户中消失了。2019年共享电动滑板第一大客户Spin,在2018年并没有进入前五大共享电动滑板客户行列。

2020年,受欧美国家疫情的反复,共享电动滑板行业发展依旧破朔迷离。一方面,为控制疫情实施的居家令会减少居民使用共享电动滑板的可能;另一方面,居民复工后会更加青睐自行车、电动滑板等出行方式。

募集资金投向难有突破

九号公司目前的重心是扩展品类。

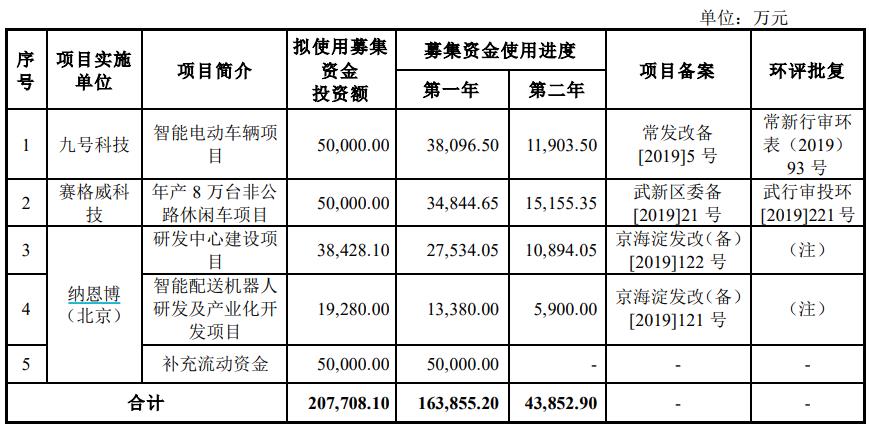

从募投项目看,公司此次发行CDR拟募集20.7亿元资金,分别用于智能电动车辆项目、年产8万台非公路休闲车项目和智能配送机器人研发及产业化开发项目这三个品类。

这三个扩展品类都是前路漫漫。

第一个品类电动车这一赛道已经十分拥挤。目前,传统厂商雅迪控股(1585.HK)、爱玛科技,以及新近崛起主打智能化电动车的小牛电动(NIU.O)在市场中占有了四成左右的份额。九号公司要进一步抢占这一份额并不容易。

从产品差异化角度看,九号公司推出的电动车同样主打智能化,但其价格定位高于小牛电动。界面新闻在京东上发现,九号公司旗下最便宜的一款电动自行车C60价格为4899元,远高于雅迪电动车1500元~2500元的价格带,而小牛电动同样续航里程的电动自行车价格为2799元。

智能电动车行业近年来呈现爆发式增长,主打产品为智能电动车的小牛电动财报显示,2016年公司营收为3.55亿元,到2019年就增长到20.76亿元。

九号公司以如此高端的定位切入电动车市场,消费者是否能够接受还有待验证。

九号公司此次募投的另一大项目非公路休闲车主要是全地形车,这种车辆集实用、娱乐、体育运动等多用途功能为一体,在美国和西欧市场较为流行。

A股中的全地形车行业代表公司是春风动力(603129.SH)。2017到2019年,公司营收复合增速超过30%,近两年股价涨幅达到10倍。

九号公司布局全地形车并非从零开始。招股书显示,九号公司ORV事业部总工程师袁章平,曾任浙江春风动力副总经理,负责技术研发工作,从事全地形车、船艇、摩托车及发动机设计。同时,九号公司子公司赛格威科技有多位研发人员是原春风动力非公路休闲车的研发人员。

这种人员流动也并非毫无风险。春风动力作为原告向赛格威科技提起的诉讼多达10起。显然,九号公司在全地形车领域拓展,已经动了春风动力的“蛋糕”,这是双方发生诉讼纠纷的根本原因。春风动力10月9日在上交所互动平台回答投资者提问称,公司与“九号公司”的纠纷目前尚处在争议解决程序中。

九号公司此次发行价对应的市值为133亿元,公司2019年扣非净利润为1.1亿元,对应静态市盈率高达120.9倍。若上市后盈利仍没有起色,恐怕很难撑住当前的市值。

评论