文|BT财经

今年新冠疫情发生后,不仅学校无法按计划开学,线下教育培训机构也陷入了困境。一些规模小的诸如兄弟连、巧虎KIDS、迪士尼英语等或倒闭或关停。规模大的虽然没有倒闭,业绩也受很大影响,比如行业龙头、美股上市公司新东方(NYSE:EDU)就是如此。

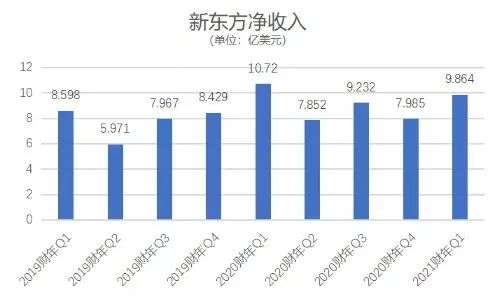

10月13日,新东方公布了2021财年第一季度(2020年6月1日-8月31日)财报。数据显示,公司一季度净营收9.86亿美元,同比下降8%;运营利润1.5亿美元,同比下降38.9%;归母净利润1.75亿美元,同比下降16.4%。

由于一季度财报数据不理想,刚刚创下股价新高的新东方,股价一度暴跌5%。

新东方称,一季度公司净收入同比下降8.0%,主要是受全球新冠肺炎疫情的影响,今年夏季班和秋季班的招生时间比往年晚,许多城市的暑假也缩短了一到两周,北京等城市更是受疫情影响复课时间有所延迟。

同时,由于海外考试取消,旅行存在限制,海外相关业务面临艰难挑战。

报告期内,新东方的海外考试业务下降了约51%,海外咨询与游学业务下降了31%。新东方首席财务官杨志辉称,目前疫情仍在威胁许多西方国家,由于取消海外考试、暂停海外学校和旅行等因素,下一季度公司海外业务将继续面临下滑,可能持续两或三个季度。

加紧线下K12业务扩张

今年暑期,各教育培训机构虽然因为疫情受到不小影响,但暑期营销大战的激烈程度丝毫不弱,新东方作为教培行业龙头,也丝毫没有放缓线下业务的扩张,展开了一系列暑期促销活动,暑假班报名人次达108万,同比增加31%。

报告期内,新东方学生报名人数同比增长13.5%至约296万人,作为主要增长动力的K12中小学全科教育业务收入在第一季度同比增长8%,其中中学业务同比增长9%,少儿业务同比增长4%。

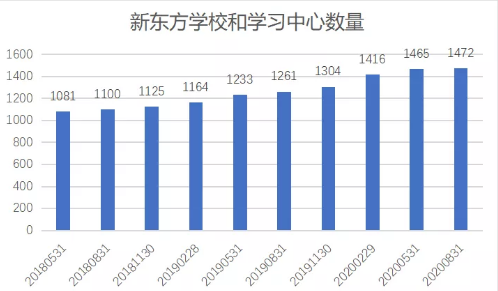

截至2020年8月31日,新东方线下学校总数为112家;学习中心总数1472家,与去年同期相比净增211家(2020财年同期学习中心总数为1261家),与上季度相比净增7家(2020财年第四季度学习中心总数为1465家)。同时,新东方进入了七个新城市,教室面积同比增加约23%,环比增加1%。

当然,这一系列促销活动不可避免带来了营业成本和销售费用的上升。

报告期内,由于教师薪酬以及学校和学习中心租金的增加,新东方的收入成本同比增加了5.6%至4.65亿美元;为抓住疫情期间的新市场机会,公司增加了客服人员和市场营销人员,使得销售费用同比增长15.5%至1.17亿美元。

从线上突围

今年疫情发生后,国内学生都涌到线上,在线教育出现爆炸式增长。新东方虽然线下有很大优势,但线上业务一直是短板,没有太多流量,这也让新东方在应对今年疫情时颇为被动。

今年7月29日,新东方纯线上教育平台新东方在线(Koolearn.com)发布盈利警告,预计2020财年大幅亏损7亿到9亿元,与上一财年同期亏损6400万元相比,亏损大幅度提升。受在线业务的拖累,新东方2020财年营收增速跌至15.6%,远不及公司近五年接近25%的年复合增长率。

为强化线上业务,新东方提出将OMO(online merge offline)作为今后的主推战略,做线上线下的深度融合。

今年3月,新东方在集团内部成立了OMO团队,各个地方学校组建单独的OMO项目部,并开始加速省域网校布局,在一个省以最强市的新东方线下学校为据点,借助网络辐射省内其他地市,用在线的模式渗透全省生源。另外,新东方在语言培训等测试产品中也引入OMO系统,特别是针对海外考试关键业务。

2021财年Q1,新东方投资近4千万美元改善和维护其OMO集成教育生态系统。并在大约20个城市推出了OMO在线课程,通过提供低成本的体验性优质线上课程吸引了数量可观的新客户,有效增加了招生人数。

新东方首席财务官杨志辉透露,OMO计划将成为新东方未来的增长引擎之一,公司将重点投入更多资源来推进具备高增长力的OMO战略,把服务覆盖范围扩展至更多的城市和学生。

值得注意的是,今年9月新东方提出了最新发展战略——双平台、双引擎、双支持,其中的双平台指的就是OMO教育平台和纯在线教育平台,双引擎指的是教学质量和科技,双支持来自于内部系统的协调和外部生态的加持。

为推动OMO战略的执行,新东方还对组织架构做了调整,调整后形成六大业务板块,分别为:OMO教育板块、在线教育板块、基础教育板块、教育服务及文化板块、创投板块、基础支持板块。

另外,新东方还投入更多资源在,升级应用程序和在线平台,引入新的教育技术,并在在线课程中添加更多交互功能,强化线上课堂的学习体验。

坚持“两条腿走路”方针

对2021财年二季度(2020年9月1日至2020年11月30日)的业绩,新东方的预测是净收入在8.64亿美元至8.87亿美元之间,同比增长10%至13%。其中K12业务预计将增长约25%,海外考试业务预计下降30%至35%,海外留学咨询和游学业务预计将下降0%-5%。

新东方还提出一个目标,那就是在本财年内,在线下增加20%至25%的容量,包括新建学习中心,并扩大一些现有学习中心的教室面积,供K12业务使用;同时继续进行线上业务的投资,包括产品和内容开发,教师招聘,培训,研发以及纯在线K12课后辅导业务的销售和营销。

新东方认为最坏的时候已经过去。

公司董事会主席俞敏洪表示,公司的财务业绩预计将在第二季度逐步回升,随着疫情在国内逐渐消退,公司各个业务都出现了复苏迹象,学生报名人次大幅增加。公司CEO周成刚则表示,随着疫情逐步消退,中国的教育板块将迎来一波市场整合浪潮。为了在疫情消退后进一步占领市场份额、巩固市场地位,新东方继续积极推动扩张计划。

业内人士认为,随着众多中小培训机构在疫情冲击下被淘汰出局,新东方作为行业龙头势必会趁机抢占更多市场,并坚持“两条腿走路”的方针,一方面继续加码线下业务,巩固线下业务优势;一方面对线上业务进行补强,将纯在线业务转化为新的盈利增长点。

不过,在线上领域新东方有很多强劲对手,像作业帮、猿辅导、跟谁学、网易有道等,都在加大投入并向三、四线城市下沉,特别是这一领域已经开始从拼流量、拼营销过渡到拼人才。稍早前,新东方有多位名师出走加入某在线教育公司,已经凸显出线上线下教育机构之间争夺人才的激烈程度,有“教育界黄埔军校”之称的新东方如何留住名师资源,并开辟新的网上增长路径,对公司长远业绩的增长就显得尤为重要了。

另外,新东方据传最快将在今年赴港二次上市,集资至少10亿美元,这也有助于新东方的业务扩张,尤其是线上业务,相信新东方会投入更多资源弥补其不足,以便更好地参与竞争。

评论