文|投中网 郑玄

编辑|李晓丽

大厂们的竞争还在继续,新一轮的暗战正在千亿级的自动驾驶赛道火热上演。

百度和高德地图的口水仗,将这场暗战摆到了台面上。百度无人车试点加速上路,更是给这个赛程按下了快进键,一直用腾讯地图的滴滴悄悄注册新商标“嘀嘀地图”,更是把战壕直接挖到了BAT的腹地。

大厂们的竞争走到今天,已经不是滴滴快的们当年抢夺打车入口的单维静态竞争,数据智能时代的较量正在演变为一场杂糅to B、to C甚至to G的多维动态争夺战。而大厂们在地图打车,自动驾驶,智慧交通等几个看似不相关场景的混战,其实都隐隐指向同一个至关重要的落点:公共出行的入口之争。

眼下,这场入口卡位赛正值新赛点:拿下高精地图。这原本是一个囿于高投资低回报与C端数据喂养而乏人问津的细分市场,如今却在出行叠加自动驾驶的赛道全新开局的时刻,成为百度、滴滴、美团这些大厂们绝输不起的关键阵地。

1、巨头鏖战高精地图

“你的感觉没错,下半年(高精地图)商用化是在提速。”前百度高管、宽凳科技创始人刘骏告诉投中网。

近日,百度宣布在京试点无人驾驶出租车RoboTaxi,刷足了存在感。其他巨头也不甘寂寞,腾讯地图后知后觉上线聚合打车,把自己拉回到和高德、百度同一水平线;一直用腾讯地图的滴滴,悄悄注册新商标“嘀嘀地图”,把战壕挖到BAT的腹地;就连好久没有新动作的高德地图,也因为导航问题被景区、游客连Q,十一期间上了一回热搜。

在这一连串动作的背后,是以BATD为代表的互联网巨头和宽凳科技、Momenta等新兴创业者加速卡位高精地图场景布局。而自动驾驶、聚合打车、智慧交通这三个重要场景在下半年爆发增长,也让布局高精地图的图商们吃下第一波红利。

刘骏提到,按此前行业估计到2025年,高精地图仅在自动驾驶这一领域,国内约100-200亿元市场规模。而智慧交通、车路协同、地图入口的市场规模会是前者的10倍以上。“今年我们参与了很多(智慧交通)项目,很多近亿元,大部分在疫情后开始落地。”

高投入、低回报一直让图商们被市场观察者诟病,但高精地图和新场景的应用有望逆转这一印象。刘骏表示,政策和行业的双重红利下,预计宽凳将在今年非常接近盈利,并在明年大幅盈利。

而对于BATD这些巨头们来说,除了可期的财务回报,此时卡位更大的意义在于获取更多数据来喂养高精地图,为建立行业壁垒打下基石。

对,你没看错,是高精地图,不是普通地图。对需要地图辅助决策的自动驾驶来说,只有高精地图能满足自动驾驶的需求。

传统导航地图和高精地图有什么差别?

刘骏举了一个简单的例子:“高速公路的出口,100米/200米的距离都可以出去,但现在导航地图的示意就是一条线,根本无法反映几百米范围内可以并线,这就导致自动驾驶AI无法进行决策。而同样表示高速出口,高精地图则从一条线变成一个面,AI就能知道从这个面上的任何一个点都能出去。”

不光是精度差别,二者的要素表达也要差上几个数量级,新时期的导航地图正在进入4.0时代。

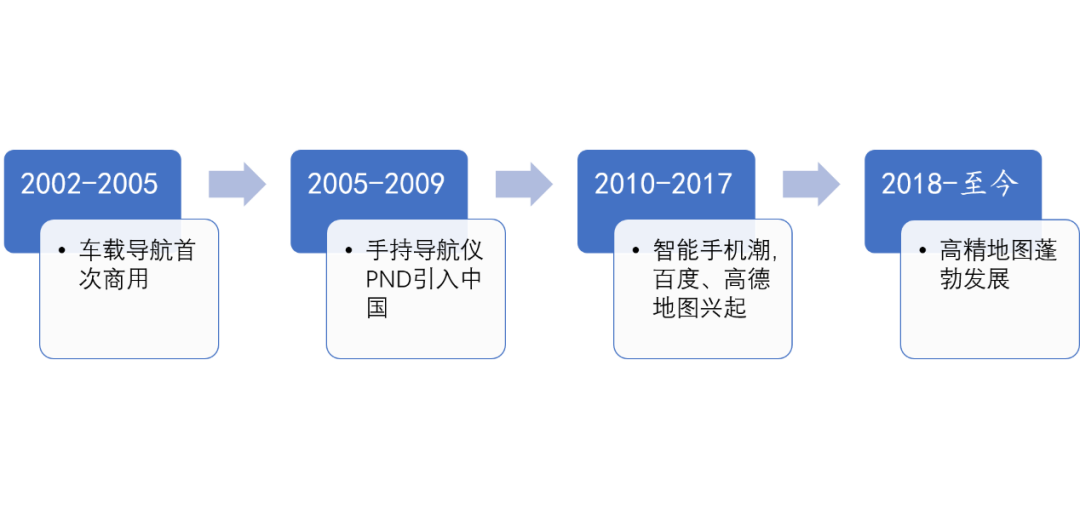

中国有电子地图来导航的这20年间,共经历了四个发展阶段,由于自动驾驶需求的兴起,高精地图自2018年开始蓬勃发展。

地图产业,不是一个平民游戏,而是一个以测绘资质为核心的牌照游戏。甲级地图测绘领域有严格的准入壁垒,市场集中度相对较高,最为知名的是四维图新这样的老牌图商。

投中网统计发现,2017年之前仅有13家图商获批导航电子地图制作资质,除了4家基本不参与民间商业活动的国家事业单位,BAT分别控制1-2家,其余大多是与互联网公司或者车企合作的传统图商。

随着2018年无人驾驶商用化进入倒计时,巨头、资本、车企加速布局高精地图,仅过去的18个月里,就有11家图商获批。新入局者背后不乏滴滴、华为、京东、美团等互联网巨头,以及上汽、东风、吉利、蔚来等车企龙头。

不过,有了巨头加持,图商并非就高枕无忧了,摆在图商们面前最大的问题是:生存。

2、图商们的生存竞速

智能时代,图商们的生存要拼2种能力,一种是商业化能力,一种是自动化生产能力。

一般场景下地图不会向C端收费,图商生存主要靠卖车载导航地图,单车收费一般在20-40元,仅这条路养活不了图商。

根据头豹研究院《2019年导航电子地图行业研究报告》显示,在新车销售增长停滞、地图数据采集成本居高不下的情况下,图商盈利困难,包括高德地图、百度地图的导航电子地图业务都处于亏损状态。

不过,高精地图有望扭转这一颓势。根据美国汽车工程协会的分类,自动驾驶按智能程度一般可分为L0至L5六个阶段,其中L3及以上级别的自动驾驶都必须使用高精度地图。

业界预估高精地图应用到自动驾驶的服务费为700-800元/车年,将是普通导航电子地图的20-35倍。

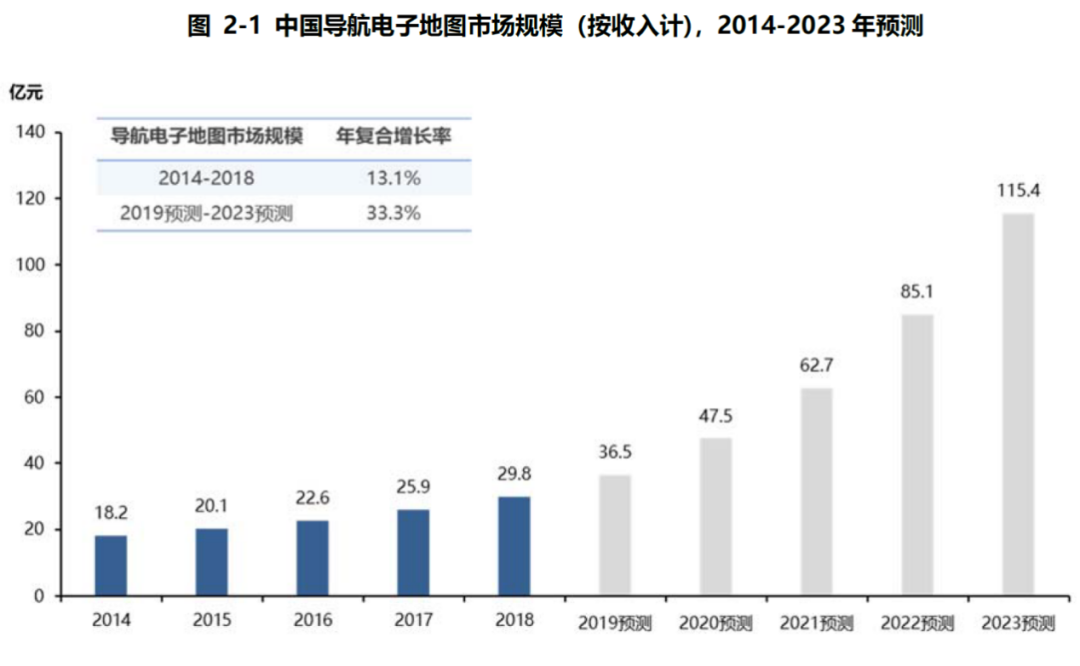

自动驾驶开启了一个增速显著的市场。2018年导航地图的市场规模约为30亿元,高精地图商用化后,2019年-2023年间导航电子地图行业年复合增长率将从目前的约11%增长至33%。

来自:头豹研究院

刘骏告诉投中网,研报中给出的服务价格和市场预期基本符合宽凳科技此前的调研,应用在高速路场景的L3级别自动驾驶有望成为首批落地的自动驾驶项目,目前多个项目已经进入测试阶段,但到最终规模化上路还有很长时间。

高德地图回复投中网称,从目前行业发展情况看,L2+级别的自动驾驶已经开始逐步落地。未来几年,国内外主流厂商的L3级别自动驾驶汽车将陆续推向市场。

投中资本执行董事沈雪洁认为,随着疫情缓解,下半年开始,高精地图的商业化已经“两条腿”跑起来。

一条腿就是自动驾驶。最早在2018年,高德地图与通用汽车凯迪拉克CT6,推出首个高精地图商用落地项目——“超级巡航”(Super Cruise)功能。截至目前,高德已与通用,一汽红旗,吉利,小鹏,华人运通等近30家车企展开高精地图相关合作。

刘骏透露,目前宽凳科技也与几十家车厂或一级供应商展开合作,其中几家走的非常领先。他告诉投中网,目前车厂和自动驾驶技术商在选择高精地图供应商时,普遍采取“1+1”的策略,即选择1家大厂+1家创业公司同时作为供应商,短期内这个局面不会有太大的变化。

一方面,车厂越来越意识到数据的重要性,担心与大厂合作丧失话语权,从而变成互联网巨头的OEM,而创业公司更集中做高精地图,不会与一级供应商和车厂形成竞争关系;但另一方面,车厂会对大厂的解决方案和技术更加信赖,而对创业公司的稳定性和技术水平有所担心,所以1+1成为业内通行的解决方案。

高精地图商用化的另一条腿,就是过去两年快速发展的智慧交通。沈雪洁表示,高精地图的相关技术,也可以用于道路维护等智慧路网项目,现在很多巨头和初创公司都在拿政府的项目来做。在这个场景中,大大小小的图商们有着更多的商业拓展空间。

今年以来,百度李彦宏多次为智慧交通站台,谈智慧交通的次数远多过无人驾驶。新基建浪潮下,百度也从多地政府手中签下大单。今年8月,李彦宏现身2020中国广州国际投资年会,现场为百度智能交通签下4.6亿元大单。

宽凳科技今年也中标了多个智慧交通项目,甚至拿到了几个项目的总包,这也大大加快了高精地图商用化的进展。刘骏认为,高精地图在智慧交通有很多应用,目前都是空白点。“开发这个应用有很多前提,第一是要有地图,第二是要有创新力,我们既有创新力也有高精地图,在智慧道路整体解决方案上非常领先。”

刘骏表示,很多大厂没能覆盖到的某些领域,会与他们展开合作。“智慧交通领域太广,大家都可以发力。最终来看,大家一起合力效果会更好,能创造更大的公共利益。”

刘骏认为,未来数年,高精地图在无人驾驶的应用会形成一个百亿级别的市场,而智慧交通领域的应用,其市场潜力将在无人驾驶的十倍以上。

而地图是一个平台型的产业机会。长期来看不会有高精地图和普通地图的区别,高精地图最终会完全替代传统标清地图,现在很多普通地图的功能会转移到高精地图当中。“地图的优点是把人、车、路结合起来,从这个角度来说,地图有潜力成为一个新的互联网入口。”刘骏总结到。

自动驾驶商业化全面落地前夜,高精地图制作商之间的明争暗斗已经开始。但在地图成为互联网入口之前,还有一项能力必须具备——自动化生产能力。这是图商们生存竞速的内功,决定着谁能在这场图商大逃杀中活到最后。

3、玩家重回起跑线

沈雪洁曾作为FA操盘宽凳科技A+轮融资,在她看来,高精地图不是传统导航地图的升级,而是从数据采集、更新到商业化的产业变革。

从这个意义上来说,传统图商、科技巨头和创业公司,都回到了同一条起跑线。

高德地图、沈雪洁、刘骏都提到了一个关键词——自动化生产能力。沈雪洁认为,在高精地图时代,地图制作的自动化水平,已经成为图商们最关键的技术壁垒。

导航地图制作分为外业和内业。外业先去采集路面数据,然后放到机器去跑形成底图,然后由内业人工标注。传统制图公司有庞大的内业团队,例如四维科技有千人级别的内业团队。高精地图相比传统地图要素更多、更新频率更快,使得内业工作量上百倍增加,这意味着传统的人工内业已经无法满足高精地图的要求,自动化势在必行。

相比人数众多的高德、四维等大厂,新图商们最大的优势就在自动化的技术优势,包括用AI识别外业数据的能力。另外,相比使用每台高达100万美金的激光雷达测绘车的大厂,宽凳科技使用成本100万元人民币左右的国产视觉方案测绘车就能满足高精地图制作需求,更低的成本也是新图商的优势之一。

刘骏认为,除了地图制作成本更低,视觉方案也更符合众包模式的发展要求。

众包模式主要是指通过一辆辆自动驾驶汽车自带的传感器收集路面数据,帮助高精地图实现数据更新。多名行业人士告诉投中网,目前业内已经形成共识,众包模式是高精地图数据更新的一种必要补充。

刘骏告诉投中网,不论是激光雷达还是图像视觉,每条技术路线高精地图的生产体系和众包体系都要使用相同标准。意味着使用高精度的测绘级激光雷达生产高精地图,如果有一天进入众包,自动驾驶级别的激光雷达辅助数据更新成本高、难度大。

目前测绘级激光雷达精度可以达到5mm,而自动驾驶级别的激光雷达精度为5cm,二者的价格差在10倍以上。而将现在测绘级激光雷达的成本降到商用级别,刘骏认为短期内不太可能实现。

实际上,对车企来说,即使目前价格相对便宜的自动驾驶级别激光雷达方案,已经难以接受。马斯克就以看好图像视觉方案著称,行业标杆特斯拉和Mobileye,也都使用图像视觉方案。

体系的建设并非一日之功,但反过来说,从一个成熟体系切换到另一个体系也并不容易。从这个角度来看,在高精地图领域,掌握技术的创业公司和有更深积累的大厂之间逐渐形成一种竞合关系。

高德地图认为,高精地图创业团队和专业测绘大厂并不是冲突的,前者侧重在SLAM建图算法,后者是专业测绘数据采集。从自动驾驶行业发展的角度,二者是互补的。

刘骏也认同竞合的说法:“在智慧城市领域,我们和大厂普遍是合作的关系,路会形成多极化的,没有一家公司能覆盖所有场景,更多是多极化合作的关系。二者是竞合的关系,这是未来高精地图行业的发展趋势。”

评论