文|科技说

名创优品成功赴美上市,截至撰稿市值已超过70亿美金。

作为一家主要以线下渠道为主,主打50元以下商品的零售连锁企业,资本市场给予了极高的定价能力(市销率已经接近7倍),如此也引发市场对名创优品的以下代表观点:

其一,名创优品本质乃是以线下连锁开店为主要抓手,比拼的是开店速度和规模,并不太具备新故事以及高科技的门槛等元素,典型代表为阿里最近宣布启动“一元店”项目,要在三年开店1000家,在舆论间的各类传播素材中,数据,渠道,用户,赋能等关键词充斥其中,典型要以资本优势为主,加速开店,复制名创优品模式,阿里一元店威胁名创优品也成为近日一大热点话题,有观点认为,以阿里现有的数据以及产业优势,在有开店速度的保障下,对名创优品将有根本性打击;

其二,表面上名创优品是一家零售连锁企业,但本质上是结合了上游供应链和下游用户的纽带,实现了供应链和用户的低中转,亦通过品牌的放大实现产品的增值能力,也即,名创优品应该是一家供应链管理见长的零售企业(对比同类企业网易优选等)。

如何评判名创优品的核心竞争力,抑或是在阿里来势汹汹的“一元店”之下,名创优品又能否保持成长性呢?

与常规的行业分析有所不同,本文重点从供应链角度入手探讨:到底制造类企业需要何等的“赋能”模式?

受今年疫情影响,宏观经济受到较为严重冲击,在消费端则表现为:有效需求明显不足,

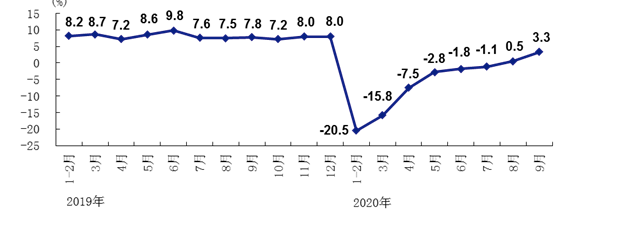

根据国家统计局数据,直到2020年8月,全国社会消费品零售总额增速才回正,刚刚过去的9月同比增速也仅有3.3%,是上年同期的不足一半,见下图

社会消费品零售总额增速(月度同比)

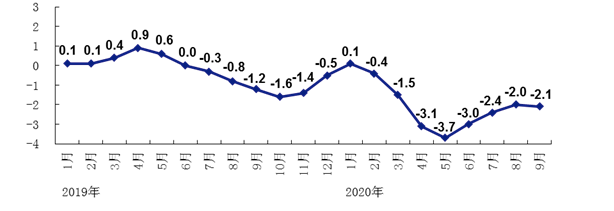

在央行宽松货币政策下,连续向市场注入流动性,在最初有观点曾担心这会带来通胀的压力,但在最新的数据中,CPI同比增长(居民消费价格上涨情况)已经回落到1.7%的低点,PPI(工业生产者出厂价格上涨情况)同比也仍处于2.1%的这一低位。

工业生产者出厂价格上涨情况(月度同比)

综合来看,在当前的宏观经济之下,即便采取了极为宽松的货币政策,经济层面仍然面临着严峻的通缩风险,对于制造企业而言,这又意味着:有效需求不足,库存压力加大,而这一切都有可能吞噬企业的盈利能力,将企业拉回亏损的黑洞。

海通证券在此前的研报中表示:8月份工业存货周转天数同比增加1.9天至19.5天,仍处于历年同期高位。

这是值得制造业警惕的。

在此背景之下,制造业就又回到了一个分岔路口:究竟是重走原有低附加值,以规模化取胜的道路,还是认定品牌升级道路,坚定不移提高产品溢价能力呢?

相信这也是制造业普遍关心的问题。

我们比较倾向于后者,理由为:降价与销量增长(或者库存去化)之间并未有完全的因果关系,以今年宏观情况为例,在CPI和PPI全面下调的背景下,社消仍然低迷,价格是决定销量的因素之一,但并非唯一要素,此外亦有居民可支配收入,资本市场热度以及经济前景等等,在越来越复杂的形势之下,我们不能再走“低价刺激销量”老路,相反如果通过品牌升级,使制造业获得增值能力,既稳定了库存又为长期发展奠定基础,何乐而不为呢?

客观看待制造业问题,并非是单一的效率以及价格问题,也就是说,在没有根本解决品牌升级这一核心问题之时,无论是AI赋能制造,还是让利折扣,都只是修补运营指标,并非根本解决办法。

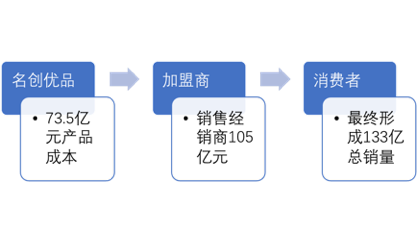

回到名创优品的分析上,我们在研读招股书时发现:

1.2019年总零售GMV突破190亿元;

2.作为一家类加盟公司,加盟商负责门店选址,名创优品负责供应链供应,产品从工厂至消费者手中仅有三道手续,我们可以通过财报对每个过程进行分析,进而得到产品的溢价裂变轨迹。

首先声明:由于零售企业的GMV定义中除完成支付订单外,亦有未成功支付订单,退换货订单等等,此部分比例在电商业中大致在50%上下,考虑到名创优品以线下连锁为主兼有线上零售,我们将最终实际销售量估算为GMV的70%,以2019年数据为参考,制作下图

在上述链条中,产品从工厂至终端消费者,价格增值接近一倍,其中名创优品和加盟商所分割利益接近,在30%上下(名创优品略高于加盟商),从中我们可以得到:

其一,站在工厂立场,其产品从出厂至终端消费者价格增值较为明显,虽然名创优品是以销售50元以下产品为主,但其实并未牺牲盈利性抑或是品牌性,反而在统一的品牌之下,产品得到溢价,工厂不再扮演低廉劳动力的角色,这是一大亮点;

其二,站在加盟商角度,虽然所销售产品单价不高,但毛利率还在30%高点,集中有效的供应链管理,加之品牌加持,确保了加盟商的利益,稳定了开店速度和效率。

综合上述观点如果以供应链关系为切入,即:由于采取了多方共赢的商业模型,商业链条中多方利益可得到较好满足,名创优品商业模式确实有跑得通,走得顺的合理性。

结合前文宏观经济分析,以及名创优品在供应链管理中的经验,我们大致可总结:当去库存成为当下制造业的主旋律时,谨慎扩大高附加值产品,以品牌和供应链管理为切入,深度介入零售才是对制造业真正的利好。

带着此结论,我们再看阿里一元店。

关于阿里一元店,我们并未检索到更多有价值信息,只能根据主流媒体报导,归纳其特点,大致为:1.低价,一元起卖;2.对接工厂,由淘宝特价版出面与工厂对接,将工厂产品通过C2M形式推至终端;3.野心庞大,要三年千家门店,起于上海。

很显然此模式对阿里一方是颇为有利的:低价产品占领线下终端市场,与线上遥相呼应,线上线下满足不同人群的不同需求,弥补低价产品线上化不足这一劣势,且,此外将工厂直接作为代加工企业,阿里则扮演前台角色。

我们仍然从上述供应链分析框架入手,就发现了以下局限性:迄今为止阿里一元店并未采取有效的有利于品牌溢价的标识(不排除以后会有),在缺乏有效品牌增值能力时,终端市场的竞争很容易沦落为纯价格战(一元店噱头显而易见),那么,制造业厂商就很容易回到以代加工低价产品为主的老路上。

不符合我们前文分析的制造业基本趋势。

在过去的几年时间里,阿里在线下采取了堪称激进的扩张战略,不仅投资了多家知名地区商场企业,且对盒马进行了持续性的投入,属于典型的:资本驱动型增长,即用资本能力撬动市场,进而再以高成长性获得资本溢价,收益颇丰。

从实操来看,供应链管理仍然是阿里需要补课的一环,以盒马为例,成立三年多以来,虽然在积极构建自己的供应链体系,如加大自有品牌比例等等,但值得注意的是,多集中在农产品等非标品类,在标品类别中突破较少。

表面上阿里如果要复制名创优品模式只需要加速开店即可,但经上述分析,门店只是形式,如果阿里一元店在模式上采取盒马类似的开店和供应链均亲力亲为模式,对接下来运营是有着极大的挑战,若要以升级制造业为己任就应该苦练基本功,非简单的“赋能”所能超越。

在一些积极参与一元店项目的制造业看来,一元固然是亏损的,但可以通过后期的品牌溢价带来盈利,这愿景固然是好的,但短期内阿里需要解决的仍然是供应链的有效管理问题,这才是最为关键的一环。

阿里要以资本突破门店限制,超越名创优品,中短期内是有相当大难度的。

最后我们想再探讨两个问题:

其一,对于阿里这类巨无霸企业是否要承担更多的行业责任?

阿里以零售起家,在过去的20年时间内推动了电商的发展,加速零售业的数字化改造,对当下消费到经济转型功不可没,但在一元店之后,我本人是隐隐有担忧的。

以流量、资本以及数据优势可以短期内将一个项目迅速做起来,阿里概念也成为近年资本市场热点,但进军一元店之后,低价产品势必会继续侵蚀周围的便利店,夫妻老婆店等行业弱势群体,很容易出现名创优品未倒,但关系全家收入的小微门店受到冲击的局面。

任正非曾多次赞扬苹果只拿手机市场的高价区间产品,但留下来了中低价位市场给安卓机市场,保障了行业的基本繁荣(最近苹果也在堕落)。我想这同样适用在零售业中的阿里。

所谓亢龙有悔是也。

其二,制造业要保持独立思考能力

我们在追踪服饰行业的发展中发现,在过去两年时间里,行业一直在减产去库存,而彼时电商正蓬勃发展,电商赋能制造业的说法比比皆是,似乎有了互联网制造业便可以解决一切问题。

今年疫情以来,“穿”这一大类连续负增长,收缩严重,即便已经进行了两年的减产工作,但今年以来仍然面临严峻的库存去化问题。

制造业要保持独立思考性,在前文中我们认为中国制造已经,并且有能力进行品牌化,创意化的高溢价能力道路,提高行业毛利率,增强盈利性,在劳动力红利不再前提下,制造业升级应该是行业共识,不可重回一元老路。

根据最新统计局数据,2020年三季度全国工业产能利用率为76.7%,已经基本恢复到疫情前水平,产能恢复,有效需求不足,行业高库存压力不容小觑,在此背景下,行业要提高经营能力,继续升级道路。

在现有的库存基础上,也不易轻易增加太多低端产品比重。

总结全文:阿里小店中短期内威胁不到名创优品。

评论