文 | 单烁

双节假期后的第一个正常周,青岛楼市终于开始触底反弹,成交量翻倍攀升,基本恢复到去年青岛同期的常规水平,虽然综合青岛10月前两周的整体表现,这个成绩仍不足以让市场对整个“银十月”的预期恢复乐观。

同时这个成绩也给了胶州、胶南两大青岛高库存片区以解围的希望,特别是在上周整体成交大涨的情况下,胶南、胶州的成交量仍位居全市前两名。

但实际上,短期的成交量并不能代表整个片区的楼市走向。综合当下的各种数据可以看到,“二胶”作为青岛传统的两大库存大户,它们或在年底之前仍要面临难以突破的高库存困境。

全市新建商品住宅成交猛涨122.5%

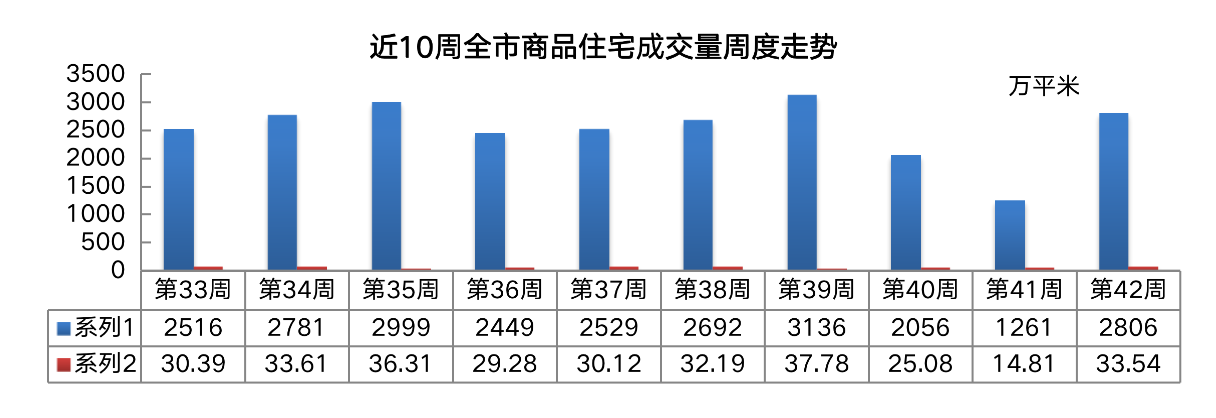

据锐理新媒体数据,上周(10月12日-18日)青岛新建商品住宅成交2806套,环比上上周猛涨122.5%;成交面积33.54万㎡,环比上上周涨幅126.47%。

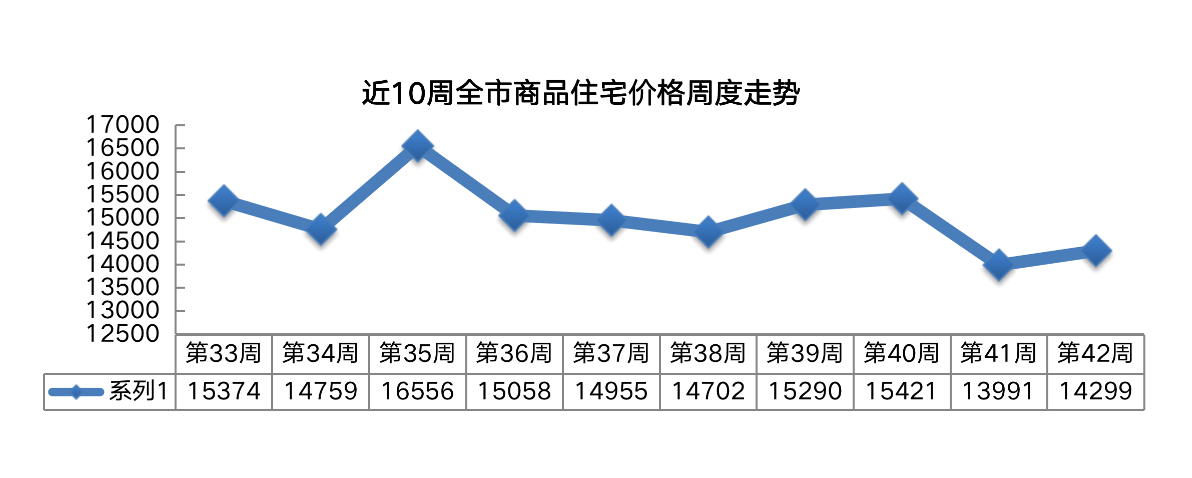

价格方面,上周青岛新建商品住宅均价为14299元/㎡,环比上涨308元/㎡,涨幅为2.2%。

据克而瑞数据统计的2019年青岛“银十”的总成交量,当月青岛商品住宅成交126.11万㎡,平均每周成交31.53万㎡。所以整体来看,上周青岛商品住宅市场已经呈现出良好的回温态势,不仅量价齐升,而且成交量方面还呈现大幅上涨,已基本接近此前8月和9月周成交平均水平,同时也基本追平了去年同期的平均水平。

但需要注意的是,由于双节小长假期间青岛商品住宅仅成交14.81万平,导致青岛“银十”严重低开,如果这个“银十月”青岛市场想要恢复到理想中的水平,目前的成交数据还远不足以达到。

另外在二手房方面,黄金周过后的青岛市场也在快速回温。据青岛网上房地产数据统计,上周青岛二手房成交1336套,环比前一周上涨183%,成交二手房面积123099.65㎡。其中普通二手住宅成交1285套,成交普通二手住宅面积115898.75㎡。

胶南、胶州包揽区域成交冠亚军

从各区成交情况来看,上周原胶南市新建商品住宅成交619套,成交面积为73605.52㎡,位列上周各片区新建商品住宅成交面积和成交套数首位;胶州市以单周成交530套,成交面积60823.66㎡列第二位;即墨区以成交403套,成交面积44982.62㎡的成绩名列第三。

整体来看老胶南和胶州市依然火爆,主城区住房需求外溢明显。

从单盘成交榜单可见,在成交量前十名的项目中,仅位于老胶南和胶州市的单盘就占据了榜单的“半壁江山”。

其中,单盘成交前十名中,有4个项目位于老胶南片区:

海岸万科城作为青岛万科十年心血之作,上周共卖房78套共计7908.3平位居全市第三位,占地近46万方的总体量以及周边斥巨资完善的各类配套给项目的区划带来强有力的支撑;去年开盘的融创中心项目上周共卖房62套共计7640.82平位居全市第四位;中铁青岛世界博览城卖房59套共计6668.09平位居全市第五位;绿地青岛城际空间站卖房59套共计6668.09平位居全市第7位。

胶州的单盘表现也很出彩,与融创青年湖一墙之隔的青岛恒大文化旅游城以总成交154套共计17047.5的成绩位列青岛单盘榜首位;而与世茂海丝国际城一路之隔的龙湖昱城则卖房41套共计5216.97平位列第十名。

这些数据显然给胶南和胶州的一众房企们带来了一些信心。作为青岛库存最为严重的两大片区,显著回温的盘面下仍保持遥遥领先的成交量,说明市场对这两大片区的置业潜力仍有着极高的认可度。

土地、新房高供应,库存困局仍难解

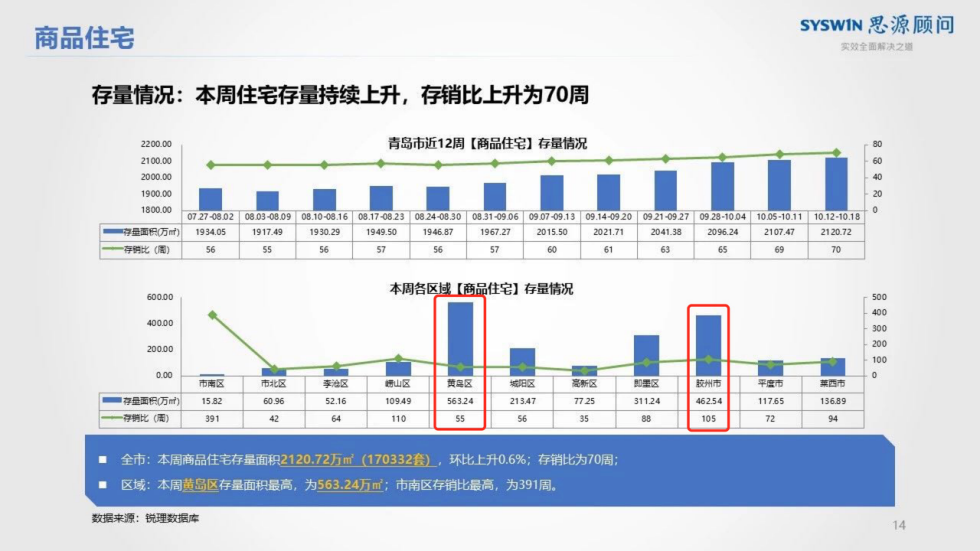

虽然成交量遥遥领先,但值得注意的是,无论是老胶南片区还是胶州市,都是目前众所周知的高库存片区,而且从存销比、土地供应量以及新房推盘量上来看,这种状况对于“二胶”特别是胶南地区,或许仍会不断加剧。

据青岛思源地产发布的数据,10月12-18日,当周黄岛区存量面积共计563.24万平,位居全市首位,整体去化周期为55周;胶州市存量面积共计462.54万平,位居全市第二,整体去化周期高达105周。

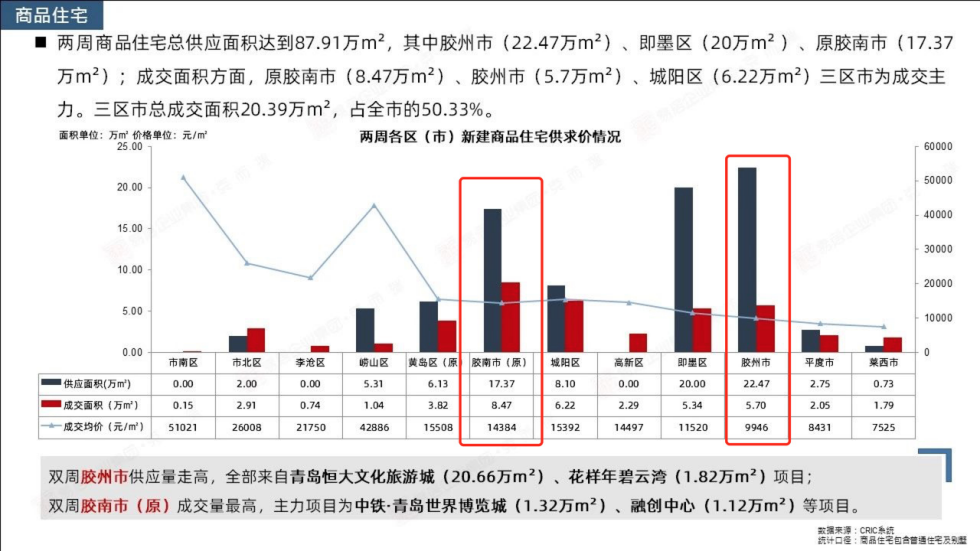

从克而瑞青岛统计的银十前两周商品住宅供求情况来看,胶州和胶南的新房供应量都居于全市前列,同时远超于成交量。

其次是土地供应方面。据青岛市自然资源和规划局发布的《青岛市2020年四季度拟招拍挂出让国有建设用地使用权预公告》,今年第四季度青岛胶州市仅有5宗商住用地即将挂牌入市,总占地面积274亩,整体体量不大,这对于当地楼市而言几乎可以算是利好;但西海岸则供地量稍大,共有40宗居住、商业、商住及商业混合类地块计划入市,其中商住用地供应15宗,合计395亩,总建面44.15万㎡,供应地块数量上与城阳区持平,同位于各区市首位。

显然,从青岛第四季度供地计划来看,胶州的情况相对乐观,而西海岸的供地量则仍居于全市高位,高库存现状或无望依赖供应方面进行调整。

最后是开盘计划方面。据不完全统计,10月青岛各市区预计将有60盘推盘入市。其中,西海岸预计将有16个项目入市,推盘量领跑全市;而胶州预计将有6盘入市。

这种状况与供地计划类似。仅有6盘有推盘计划的胶州,在青岛时下热门的一众近郊区中不算推盘大户,当下胶州市场激烈的竞争现状在“银十”期间表现相对平和;但西海岸16盘的推盘量显然会让各楼盘们要面临的竞争形势更为严峻。

据10月20日国家统计局最新发布的2020年9月份70个大中城市商品住宅销售价格变动情况,9月青岛新建商品住宅销售价格环比上涨0.5%,同比上涨2.9%;二手住宅销售价格环比下跌0.3%,同比下跌3%。总体来看,青岛新建商品住宅销售价格已连续6个月环同比均上涨;二手住宅销售价格从4月持平以来,涨跌交替出现。这是青岛楼市在疫情年的背景下,努力对冲不利因素,逐渐回归正轨的良好现象。但是对于老胶南和胶州这样的高库存地区,在如此激烈的竞争环境下,各开发商究竟要如何突围,寻找到提高性价比和差异化竞争的有益去化方式,这对于每一个房企和项目都是一场严峻的考验。

评论