随着三季度业绩报告即将出炉,截至目前已有三家企业发布了业绩预告。其中,作为青海省唯一的白酒上市公司,青海互助青稞酒股份有限公司(以下简称“青青稞酒”)(002646)预计营收下降超三成。导致青青稞酒业绩下降除了受到全国化、高端化不足之外,海外业务拖累也成为了症结所在。据了解,青青稞酒曾在斥500万美元巨资在美国设立全资子公司Oranos Group。然而,经过海外布局,Oranos Group如今却面临资不抵债窘境。对此,青青稞酒表示,业绩变动的主要系于销售给国内的收入发生变化所致,美国地区销售比较稳定。

在Oranos Group资不抵债的背后,隐藏着青青稞酒国内市场布局不利,全国化进程受阻的窘境。对此,青青稞酒缺乏全国化经营的人才,因此销售仅仅局限在青海省,也是青青稞酒业绩不振的原因。加之,目前国内葡萄酒国际供应链已经非常成熟,信息不对称的暴利时代已经成为历史,因此不看好青青稞酒海外业务的发展前景。

由盈转亏

如果说今年上半年区域型白酒企业受疫情影响严重,那么随着三季度疫情逐渐得以控制,部分酒企业绩也随之回暖。然而,在此背景下,部分边缘的区域酒企却仍身处水深火热之中。

今年前三季度,青青稞酒预计实现营业收入较上年同期下降30%-40%;预计实现归属上市公司股东的净利润亏损6000万元至7000万元,上年同期盈利2753.12万元。其中,第三季度单季,青青稞酒预计归属于上市公司股东的净利润亏损2500万元至3500万元,上年同期盈利508.17万元。

针对业绩变动的原因,青青稞酒表示,受新冠疫情影响,从农历大年初一开始各地零售和餐饮终端基本处于停业状态,春节传统 的走亲访友和大规模家庭聚会基本停滞,春节期间的产品动销有较大影响。加之,跨省旅游在7月下旬才开放,对公司旅游季的销售有较大影响。另外,公司调整战略重心,聚焦白酒,在继续保持主销市场健康度的整体思路下,深耕青 甘、聚焦西北、拓展全国重点区域。

对此,中国食品产业分析师朱丹蓬曾向界面记者指出,从宏观方面来说,随着名优白酒渠道下沉以及不断加强市场拓展,使得青青稞酒整体受到挤压,从而导致了企业业绩不理想。

冰冻三尺,非一日之寒,青青稞酒前三季度业绩大幅度亏损并没偶然。根据公开数据显示,今年上半年,公司实现营业收入3.54亿元,同比下降34.65%;归属于上市公司股东的净利润为-3506.64万元,同比下降256.2%;经营活动产生的现金流量净额为-1.44亿元,同比下降44.72%。

业内人士指出,青青稞酒近年来营收、利润等财报数据一直较差,在白酒上市公司中垫底。同时,青青稞酒的新产品培育、消费者培育、市场营销体系建设等鲜有亮点,未来营收与利润增长点并不清晰。

资不抵债

导致青青稞酒业绩下降除了受到全国化、高端化不足之外,海外业务拖累也成为了症结所在。

根据公开资料显示,2015年青青稞酒将进入美国主流烈酒市场写入全年经营计划中,并于当年上半年宣布获得进入美国烈酒市场准入资格。

获得了市场准入资格后,青青稞酒通过收购以及设公司的方式开始大刀阔斧布局海外市场。为此,青青稞酒相继斥资1500万美元收购纳帕葡萄酒酒庄,命名为马克斯威酒庄(Maxville Lake Winery)以及斥130美元收购美国葡萄酒生产和销售公司Napa Chiles 100%的股权,Napa Chiles是一家加利福尼亚州公司,于2013年11月25日成立,注册资本1万美元,主要业务为葡萄酒生产和销售。

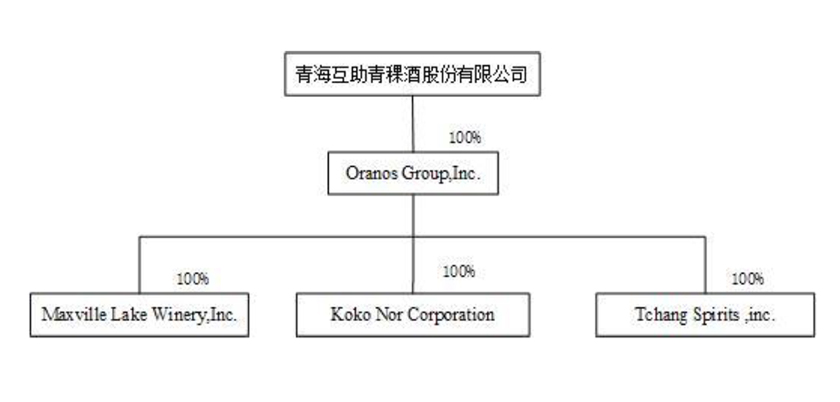

在收购的同时,青青稞酒还以500万美元在美国设立全资子公司Oranos Group,主要业务为酒类、食品等类资产的收购和管理,加速海外产业的布局。

在多次布局后,青青稞酒海外业务也逐渐形成了销售网。根据公告显示:OranosGroup. Inc.拥有三家公司,其中Koko Nor Corperation持有青青稞酒在美国纳帕谷酒庄资产;Maxville Lake Winery, Inc.主要负责葡萄酒生产、加工、销售及出口业务;Tchang Spirits, Inc.则负责独立运营出口青稞酒。

对此,业内人士指出,尽管野心勃勃的青青稞酒想通过借助国外酒庄作为背书,进一步促进公司葡萄酒业务收入,并打通国内葡萄酒市场。同时,借助海外公司渠道,助推主营业务在海外市场发展。但是通过目前数据分析来看,两个目标均未达成。

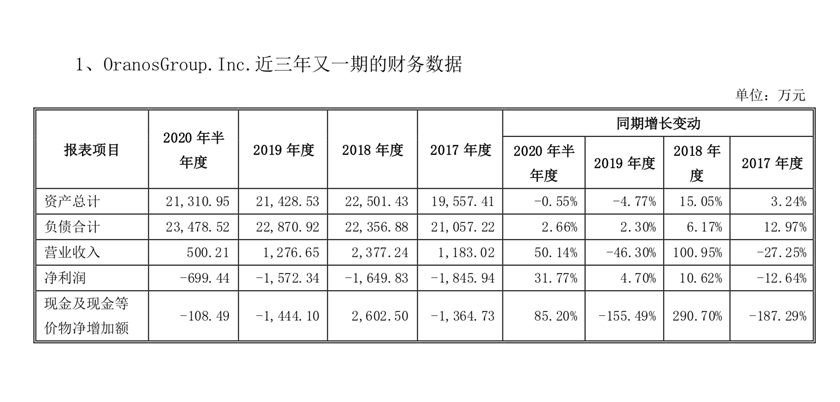

界面记者翻阅资料发现,2016年至2019年,Oranos Group实现营业收入分别为1626.05万元、1183.02万元、2377.24万元、1276.65万元,呈现波动下降趋势。营业收入长期不温不火的状态下,Oranos Group历年净利也极为堪忧。根据公开资料显示,2017年至2019年Oranos Group净利润分别为-1845.94万元、-1649.83万元、-1572.34万元。

进入2020年,净利润持续亏损的态势也并未停歇。根据半年报显示,今年上半年Oranos Group实现营业收入500.21万元,净利润亏损699.44万元。

针对OranosGroup今年相关财务指标变动比例超过 20%,青青稞酒方面表示,主要原因系销售给国内的收入发生变化所致,美国地区销售比较稳定。

除业绩下降外,截至今年上半年,OranosGroup净资产为-2167.57万元,总负债已经达到2.35亿元,账面现金也跌至-108.49万元。据统计,2017年至2020年上半年,三年多时间OranosGroup共亏损总计5767.55万元,长期未实现盈利。

前景堪忧

缘何导致青青稞酒国外市场布局不利?究其原因,仍在于青青稞酒国内市场布局不利,全国化进程受阻所致。加之,目前国内葡萄酒市场仍处在寒冬期,因此在内部因素与外部环境的叠加作用之下,青青稞酒葡萄酒业务举步维艰。

在利用白酒传统销售渠道进行葡萄酒产品推广时,则将会受到很大阻碍,从而营销动销情况。根据公告显示,自2016年以来至今,青青稞酒省外营收呈现逐渐下降趋势。根据公开数据显示,2016年、2017年以及2019年,青青稞酒省外市场营收分别为3.9亿、3.32亿、3.06亿、1.04亿元,同比下降分别约为3.90%、14.96%、7.75%以及26.62%。

对此,白酒营销专家肖竹青向界面记者指出,青青稞酒海外公司业绩亏损主要系于青青稞酒布局葡萄酒市场时,缺乏全国化布局的人才储备,从而无法实现全国化做消费者教育、做市场培育、做消费圈层营销的骨干力量。因此,在此背景下,品种小市场狭窄,缺乏全国化的人才,便成为青青稞酒亏损的主要原因之一。

值得注意的是,尽管海外资公司如今已资不抵债,但青青稞酒仍执着投资。根据公开资料显示,在建工程中“美国纳帕葡萄酒酒庄二期工程”,期末余额为1333.61万元,占比达到73%。该项目的预算数则为4848.04万元,占比27%。2019年在建工程中,更是包含多个海外项目。

“青青稞酒收购的海外酒庄位于生产成本高、产品价格也高的美国纳帕谷。而青青稞酒主要市场在青海、甘肃地区,葡萄酒氛围差。其渠道也主要是销售青稞酒的,消费人群与饮用纳帕谷葡萄酒的人群不匹配。”肖竹青进一步指出,“尤其是中美贸易战以后,中国对美国葡萄酒征收了惩罚性关税,由此进一步推高了成本。这无异于为青青稞酒的纳帕葡萄酒销售雪上加霜。”

除企业自身原因外,近年来国内葡萄酒市场身处寒冬期。尽管整体行业并不景气,但青青稞酒的海外葡萄酒业务远低于行业水平。根据公开资料显示,2020年上半年,国内上市葡萄酒公司营收平均值为2亿元,净利平均值为851.94万元。相比于行业平均值而言,OranosGroup远低于平均水平。

对此,肖竹青表示,因为现在国内葡萄酒国际供应链已经非常成熟,信息不对称的暴利时代已经成为历史,因此不看好青青稞酒海外业务的发展前景。

评论