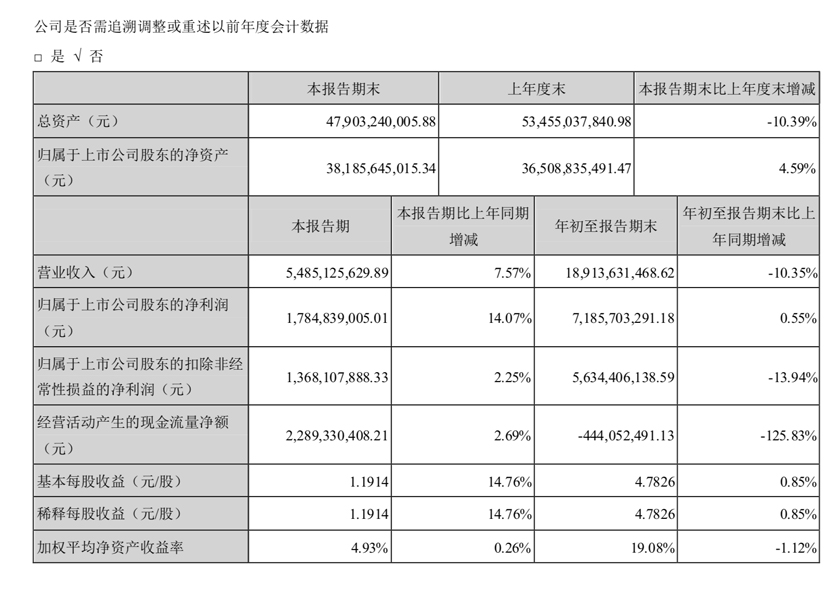

10月21日,江苏洋河酒厂股份有限公司(以下简称“洋河股份”)(002304)发布《2020年第三季度报告》显示,截至前三季度,洋河股份实现营业收入189.14亿元,同比下降10.35%;归属于上市公司股东的净利润为71.86亿元,同比提升0.55%。

其中,第三季度单季,洋河股份实现营业收入54.85亿元,同比提升7.57%;归属于上市公司股东的净利润为17.85亿元,同比提升14.07%。

对此,业内人士指出,从数据上看,洋河股份三季度已经逐渐恢复销售,通过多方走访市场发现,动销情况良好。

受终端动销恢复影响,今年三季度洋河股份针对梦之蓝M3产品进行提价,其中供价提升20元/瓶;终端建议成交价分别不低于420元/瓶(低度)、500元/瓶(高度)。对于涨价的原因,洋河股份相关部门表示,建议零售价由市场需求所决定。由于目前梦之蓝M3处于停货阶段,市场库存量不断减少,因此此次价格变动更多还是由市场需求决定的。

对此,申港证券在其研报中指出,梦之蓝系列所在的次高端仍将受益于消费升级带来的强势扩容,江苏价位带升级领先全国,省内主流消费价格带已移至300元以上。M3提价控货为升级蓄势,拉高海天升级空间。M6+抢先布局 600-800 元这一消费升级蓝海价位带,竞争对手少、市场扩容空间大,目前价格稳定、动销良好。

洋河股份通过不断加码布局中高端市场,进一步推动业绩增长。对于2020年业绩目标,洋河股份董事长王耀此前表示,2020年是公司调整转型的关键之年,受疫情的叠加影响,2020年营业收入力争保平。

对此,业内人士指出,主动调整造成了短期内业绩承压,但主动调整却也意味着将会迎来更为健康的可持续发展。尽管受到疫情影响,但洋河股份整体抗风险能力较高,所受影响相对也会降低,因此完成全年业绩目标仍指日可待。

评论