文丨初善投资

知乎是一个平均年薪百万的平台,初善君虽然年薪不达标,但是作为青年才俊也算是知乎深度用户(大家可以知乎搜索初善君关注),最喜欢看知乎刚编的故事。

知乎上曾经有一个问题特别火:为什么中国牛奶又贵又难喝。

数据来源:知乎

这个问题下面的回答简直是众口一致的鞭挞中国牛奶,尤其是两大巨头伊利和蒙牛。

有人评价,伊利和蒙牛“可是以一己之力拉低了国内乳业生产标准的,奶品蛋白质和脂肪含量都不高,口感太差了,能好喝就有鬼了。”

甚至有人说,“这十年来,中国的乳业几乎都是骗人的。但总有走不下去的时候吧”,“现在大多数的90后的孩子,根本不知道牛奶真正的滋味是什么”

但是不可否认,伊利依然是A股核心资产之一,1996年上市至今,为投资者带来385倍的回报,2008年至今的12年,股价也上涨了43倍之多。这样子的牛股,一辈子持有一个就可以吹中国巴菲特了。

数据来源:WIND

今天,我们一起看看伊利的故事。

1、大牛股都是成长的故事

如果用一次词来形容大牛市的特质,初善君觉得一定是成长性,没有什么能比成长性更能塑造超级大牛股了。

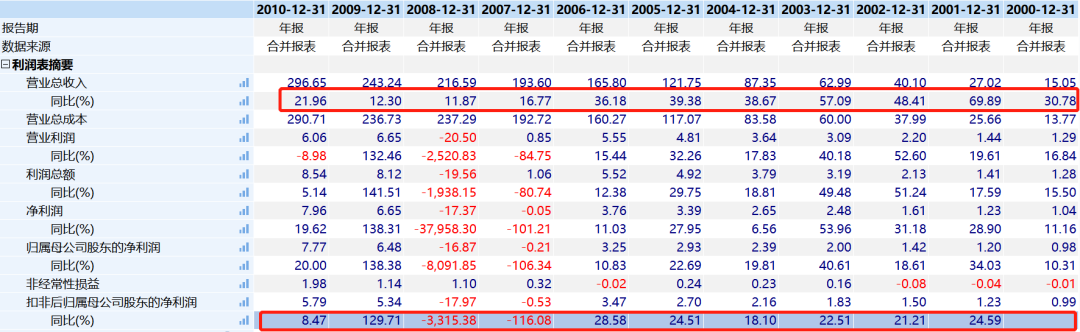

2008年之前,伊利营业收入增长率多年保持在30%以上,扣非归母净利润增长率保持20%以上。营业收入由2010年的15亿增长至2006年的166亿,扣非归母净利润由0.99亿增长至3.47亿。但是这一切在2007年结束了,2007年收入虽然持续增长,但是净利润亏损18亿。原因大家都知道,三聚氰胺事件谈之色变。

数据来源:WIND

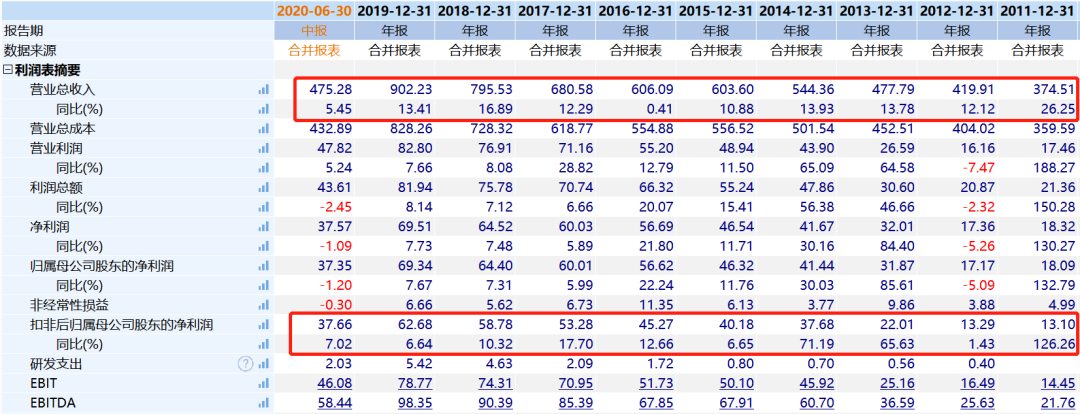

后视镜来看,那是最好的买入机会。此后,伊利很快的恢复增长,尤其是利润的增长。2014年营业收入544亿元,扣非归母净利润达到了38亿,是三聚氰胺前最高利润的10倍。2015年至今,伊利的成长性明显下滑了,营业收入和净利润的增速都在10%左右。

数据来源:WIND

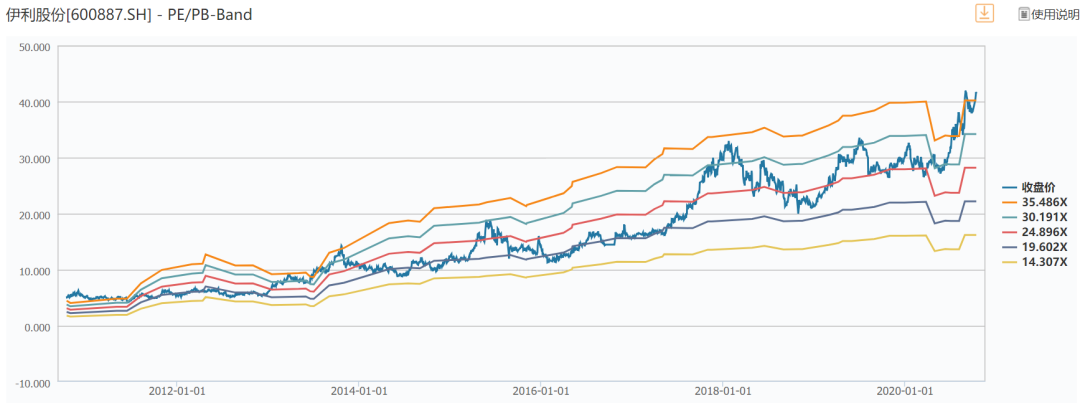

因此,反过来看股价,盈利增长和估值提升两方面来看,伊利股价上涨更多的是估值的提升。估值的提升则主要是这波核心资产牛市的港股通和公募基金资金推动。

数据来源:WIND

截止目前,公募基金和港股通持股股份均超过7亿股,占流通盘超过10%,持股市值更是接近500亿,可以说是股价推动的主要资金了。

数据来源:WIND

盈利能力方面,伊利也算是典型的消费优质股了。毛利率和净利率长期看都在提升,2020年上半年达到了38%和8%,这个跟茅台没得比,但是牛奶不是白酒嘛。看ROE的话,2011年至今,只有2013年低于20%,2020年上半年就达到了14.60%。盈利能力非常突出。

数据来源:WIND

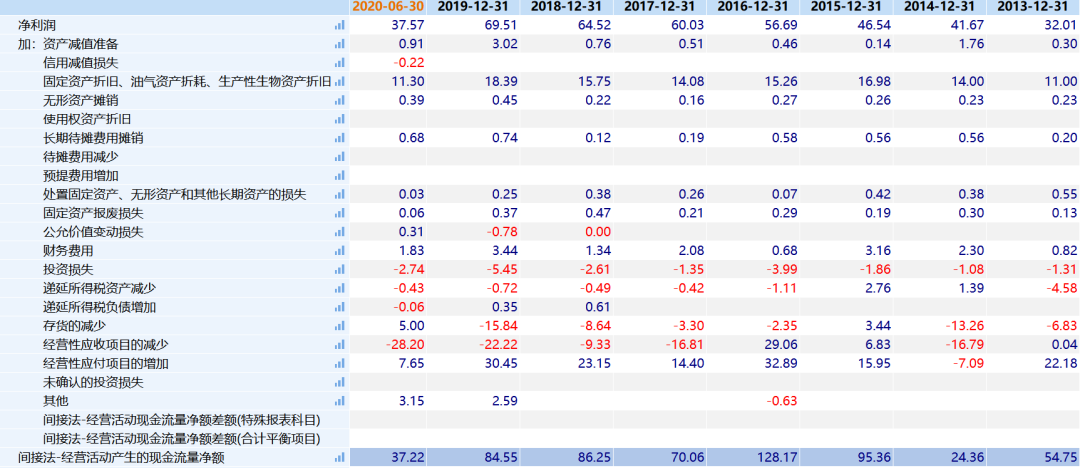

再看经营现金流净额,净现比很少小于1,2019年达到了85亿元,2020年上半年达到了37亿。主要原因是2019年折旧摊销金额达到了18亿元,对上游的占款更是达到了30亿元,产业链非常强势。

数据来源:WIND

反映到资产负债表上,应收类账款余额只有27亿元,应付类账款高达131亿元,一正一负间,上下游占款超过100亿了。

不过有意思的是伊利的预收账款32亿元,算是不小的金额,同时预付账款也有17亿元,伊利表示预付款是预付的广告费和材料款。

截止2020年6月底,公司有息负债金额还是蛮高的。短期借款108亿,其他流动负债51亿元,长期有息负债也有20亿元,可能是因为疫情的影响,这些都是新高。

那么与其他奶制品企业相比,伊利究竟做对了什么,才会如此成功?

2、股权激励

伊利起源于呼和浩特的回民奶厂,发展到今天,已经是全国第一的奶制品巨头,即使全球排名来看,也进了前十,按照2019年的营业收入规模,伊利排名全球第八名。

数据来源:WIND

初善君个人觉得,伊利最大的成功就是利用资本市场,早早地实行了股权激励。

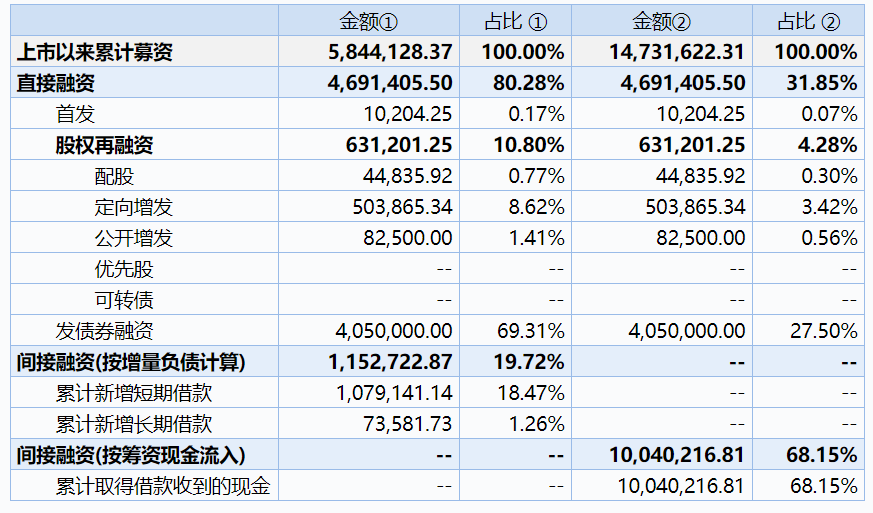

伊利股份1996年就上市了,首发融资1亿元,此后97年、98年分别配股融资2亿和2.4亿元,02年增发融资8亿元,最大的一笔融资来自13年,融资规模50亿元。累计股权融资63亿元,跟现在的市值比起来,并不算什么。

数据来源:WIND

13年之后,公司就没有股权融资了,而且分红金额快速增长,多年累计分红也超过200亿了。

数据来源:WIND

融资是储备弹药,关键还是看人。人的干劲哪里来?当然是股权激励。据说上市时就有管理层的股份安排,很神奇,不知道那个时候在遥远的呼和浩特,管理层是如何做到的。

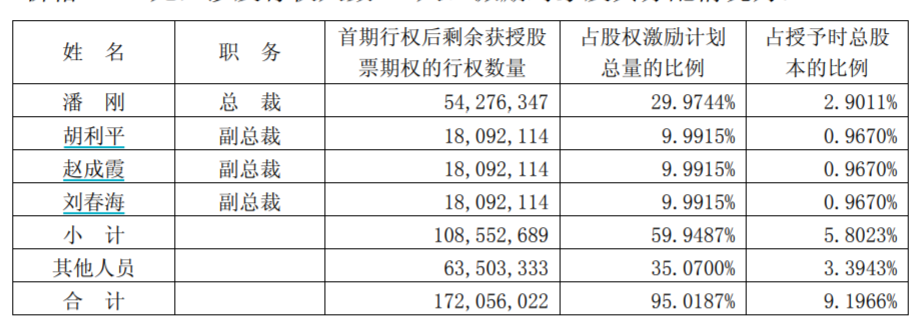

2005年潘刚任董事长后,于2006年、2014年、2016年和2019年推出多次管理层就持有了股份,为后续发展提供了助力。

尤其是2006年的股权激励,激励比例占总股本的比例为9.68%,按照现在市值计算约250亿,这也是目前高管股份的主要来源。当时的行权条件是营业收入复合增长率不低于15%,虽然随后就经历了三聚氰胺事件,但是伊利依然完成股权激励的行权条件,高管拿到了相关股份。

数据来源:WIND

此后,2014年推出员工持股,2016年、2019年推出相关股权激励,虽然行权条件被诟病,但是也不算太低。

数据来源:WIND

没有任何激励方式比股权更有效,初善君一直这么认为。

截止到目前,前十大股东里四个个人股东均为管理层,持股比例接近9.1%,市值约170亿元,其中潘刚为董事长,从2005年至今,赵成霞2007年开始任副总裁,目前也是财务负责人,刘春海也是2007年开始任副总裁,胡利平目前已经不在高管名单里,此外董秘、董事、监事会主席持有市值也超过5000万。

数据来源:WIND

当然,股权激励解决的是干劲的问题,那么伊利究竟是如何做的呢?

3、渠道、奶源、品牌和产品线

对于消费企业来说,渠道非常重要,甚至在某些时段是核心竞争力,只有通过渠道创造足够的收入,才有钱去做品牌塑造。现在大家都说海天最核心的竞争力是渠道,虽然不全面,但是有那味了。

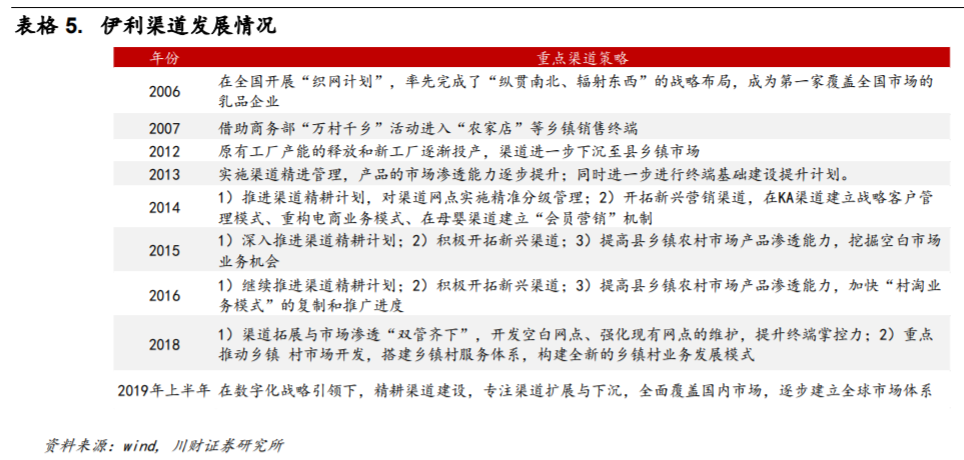

渠道是伊利发展壮大的有力武器,伊利走深度分销模式,中间环节少,自己投入销售人员,对渠道把控能力强。2006年实施全国织网计划,2007年万村千乡活动,销售人员数量大幅增长。此外,一个经典事件是三聚氰胺危机时,伊利承担全部损失,与此对应,蒙牛表示与经销商对半承担损失,赢得了不少经销商的心。

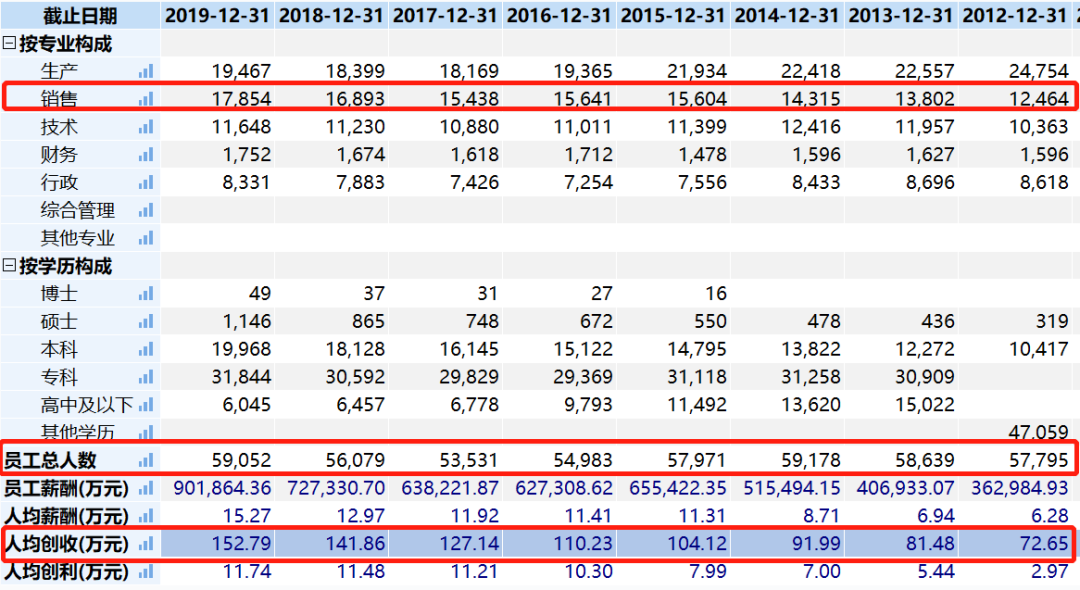

一个有意思的数据是,2012年至2019年,公司人数小幅增长,只增加了1200人左右,从生产、销售、技术、财务和行政五类人员来看,只有销售人员持续增长,2012年只有1.25万人,2019年达到了1.79万元。因此公司的人均创收大幅增长,2012年只有73万,2019年已经翻倍至153万元。

数据来源:WIND

二是与上游奶源的合作。1999年首创“公司+农户”模式,2000年推广“公司+奶牛小区”模式,2005年进化为“公司+规范化牧场园区”模式。三聚氰胺事件后,募资建设奶源,布局新西兰奶源灯。在10月12日结束的中国奶业大会上,伊利集团执行总裁张剑秋在会上表示:“未来5年伊利将持续投入300亿,扶持上游奶业发展。”

数据来源:WIND

三是产品方面,1997年就开始布局常温奶,拓展了市场,2006年跟着蒙牛推出中高端常温奶产品金典。目前形成以安慕希、金典为核心,优酸乳、母品牌纯奶为中坚,以 QQ 星、舒化、谷粒多、味可滋、植选等其他细分品牌为基础发力,形成全方位品牌矩阵。

数据来源:WIND

四是品牌。消费型企业要想发展壮大,品牌塑造必不可少。伊利从2005年成为北京奥运会赞助商,然后持续赞助体育赛事,包括伦敦、里约奥运会、全运会等等都有伊利的身影。

数据来源:WIND

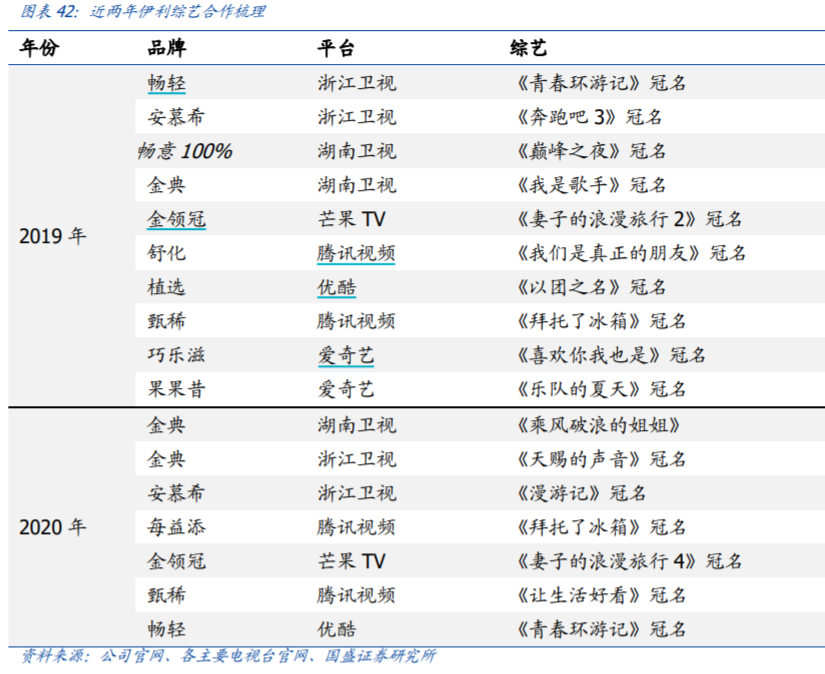

近两年,伊利则专注品牌差异化,与各平台合作,冠名各综艺,主打年轻化、差异化。

数据来源:WIND

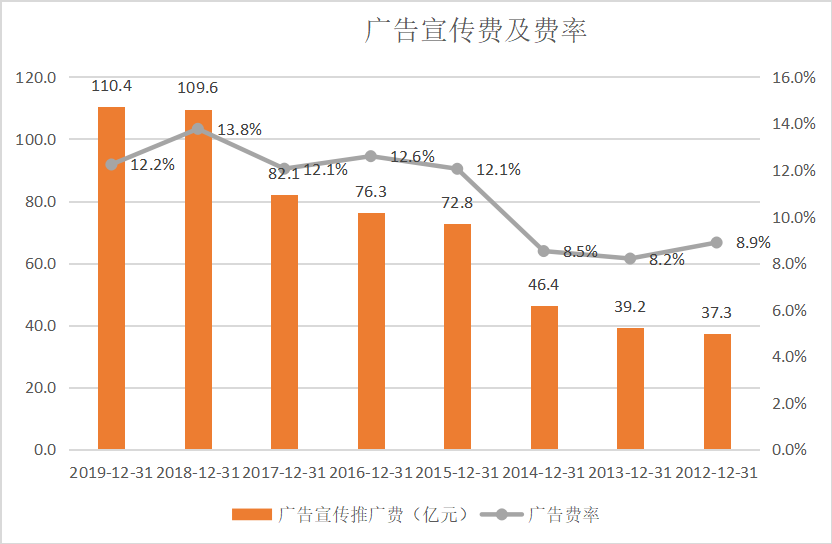

可以看到,伊利的广告宣传费持续快速增长,2019年达到了110.4亿元,光明乳业2019年的营业收入只有226亿元。不好的消息是广告费率整体还是增长的,2012年左右是9%以内,这五年都是12%以上了。

数据来源:WIND

那么说了这么多,伊利的市场地位究竟如何呢?长久看能否保持呢?

4、市场竞争

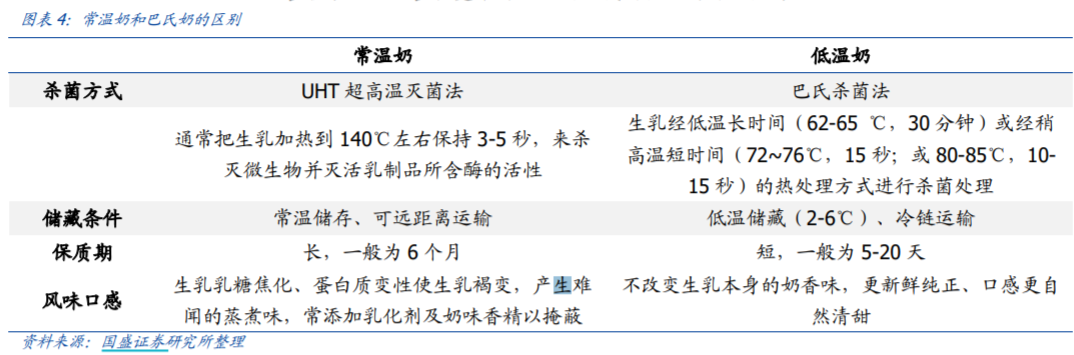

国内乳业一般分为常温奶、低温奶、奶粉、酸奶和调味乳等细分领域,伊利目前的优势领域是常温奶。常温奶与低温奶的区别是可以常温储存,远距离运输。

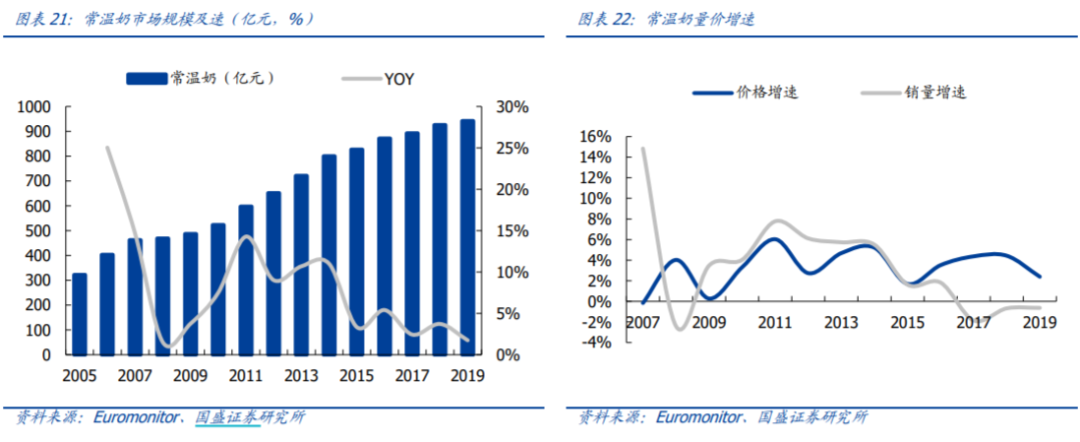

先看常温奶市场,2019年我国常温奶市场942亿,过去多年的复合增长率非常低,不到5%,而且基本都是价格驱动,这肯定也是未来的大势。

数据来源:WIND

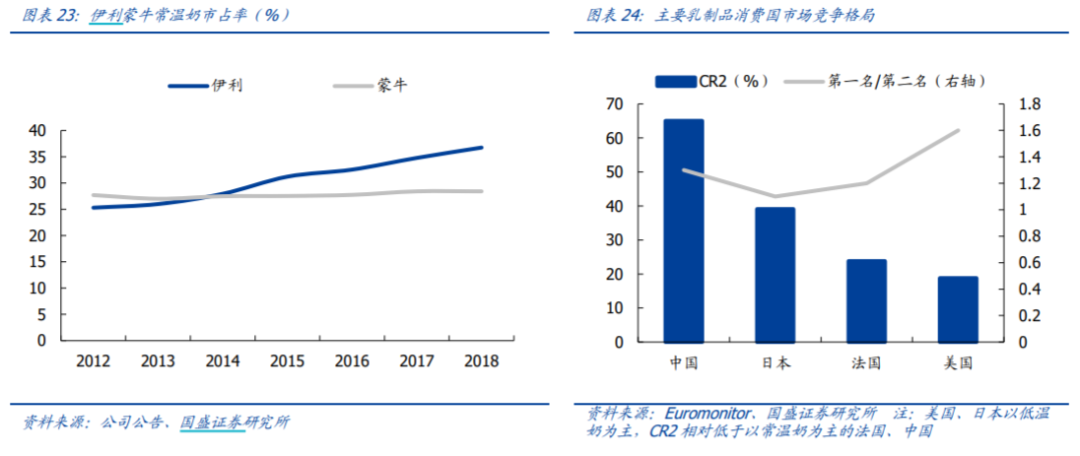

2018年数据显示,伊利和蒙牛的市占率分别为37%和28%,合计65%,基本寡头垄断,如果没有意外的话,相信这个竞争态势不会有大的变化。

数据来源:WIND

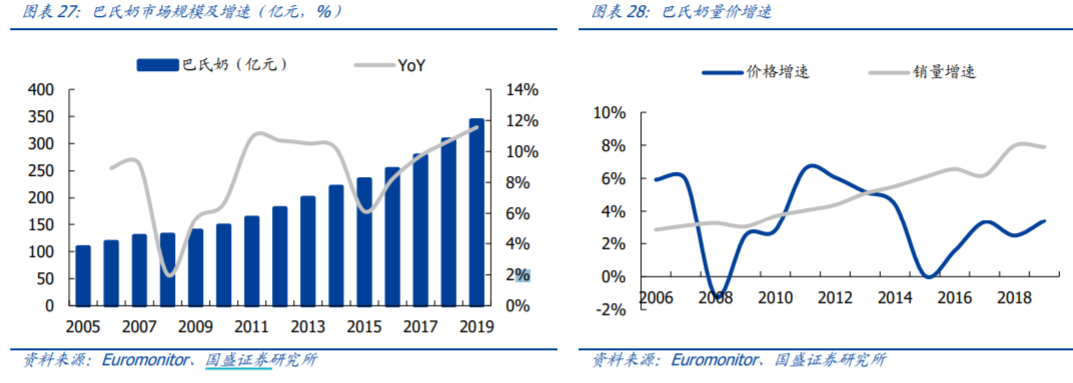

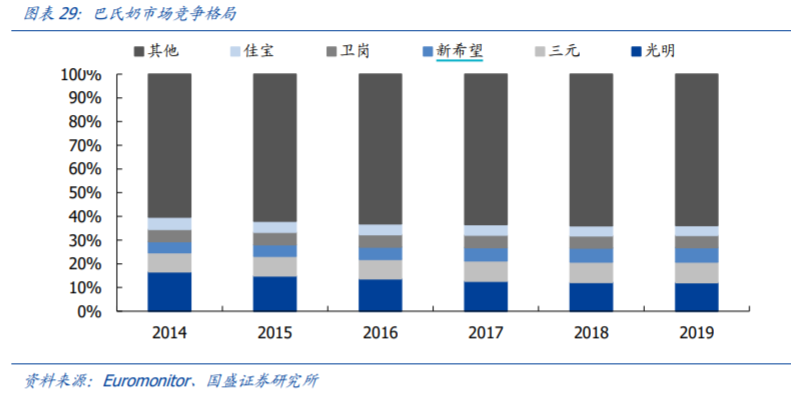

再看低温奶市场,低温奶又叫巴氏奶,用的巴氏消毒法。2019年我国巴氏奶市场份额约为343亿元,复合增长率明显高于常温奶,超过9%,而且销量增速明显。

数据来源:WIND

竞争上,则为群雄混战,市占率第一的光明只有12.1%,前五名合计只有36%。

数据来源:WIND

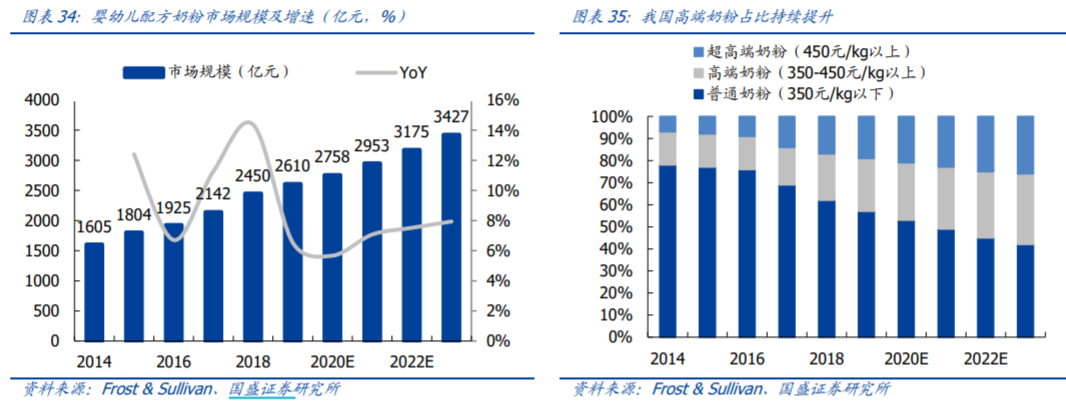

再看奶粉市场。奶粉比牛奶市场大多了。2019年我国婴幼儿奶粉市场为2610亿元,未来预期增长率也比较高,同时高端奶粉占比提升明显,平均单价也在持续提高。

数据来源:WIND

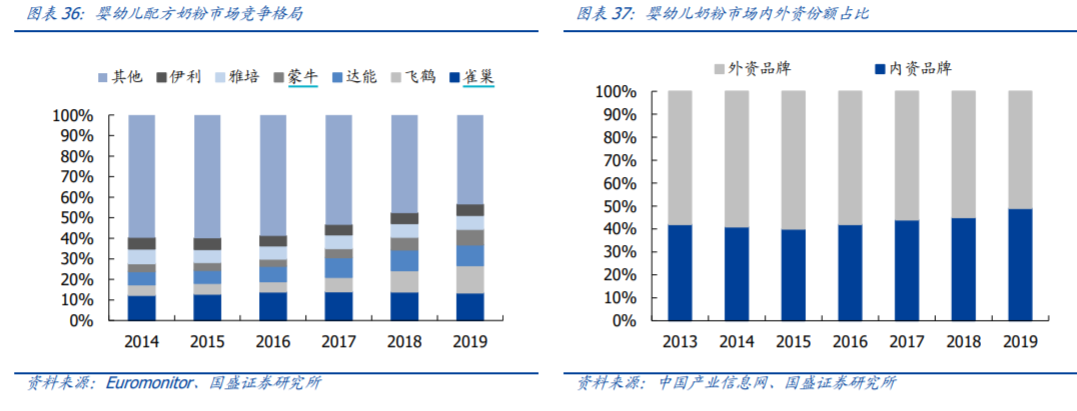

竞争格局上,雀巢排名第一,飞鹤快速增长,伊利排名第6。国产品牌在收复失地,但依然没有50%,品牌集中度则快速提升,2019年前五名达到了51%。

数据来源:WIND

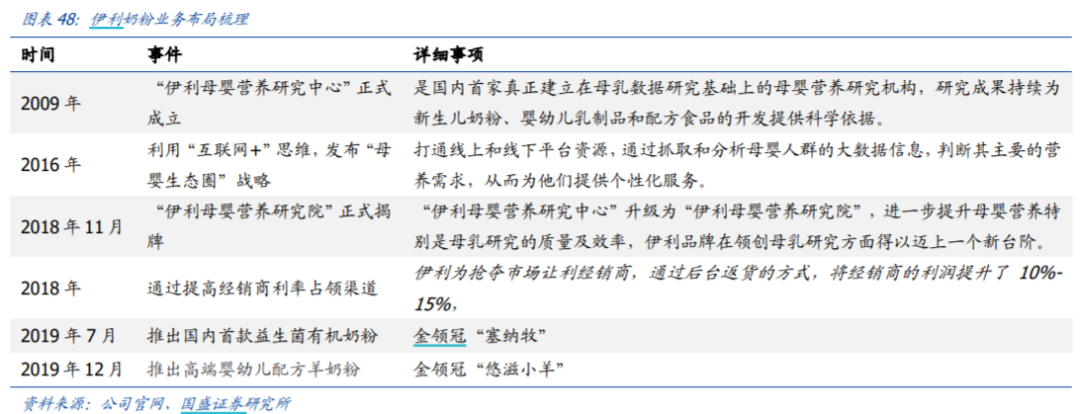

伊利于2009年开始布局母婴奶粉业务,成立研究中心、乃至研究院。伊利年报未单独披露奶粉收入,只披露了奶粉及奶制品的合计收入,2019年实现营业收入100亿元,毛利率48%。

数据来源:WIND

公司冷饮业务今年上半年爆发了,2011年就突破40亿收入了,2018年还是49.97亿,2019年只有56亿元,2020年上半年就有49亿了。

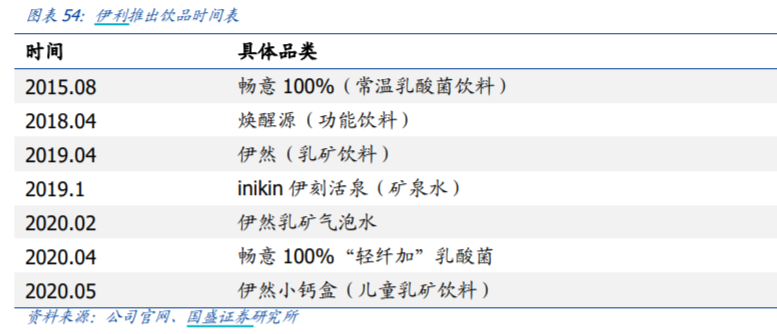

此外,2018年伊利成立了健康饮品和奶酪事业部,布局矿泉水、饮料、咖啡等细分领域,现在规模比较小,未来能否实现突破还不一定,这些和奶制品不同。

总之,通过对各业务的分析来看,未来伊利大概率可以实现超越行业的增长,收入增长率5%-10%左右,考虑到产品结构和提价影响,净利润增速应该更高一些,10%-15%之间。

5、估值

其实大家可以不用看我给的估值,我是个非常保守的人,在核心资产大幅上涨之后,很少有核心资产能在买入区间。

伊利这么优秀的企业,存在的主要问题是未来成长性趋缓,最终股价跟着盈利走,年化也就在15%左右,还是要保持35倍到40倍市盈率的水平。

因此想保持三年一倍盈利水平的话,考虑到今年疫情,全年盈利差不多70亿,2022年差不多100亿利润,给20倍到30倍市盈率,市值是2000亿到3000亿,三年一倍的话买入市值在1000亿至1500亿之间。

真的,不用骂初善君了,这个买入价真的是我个人的觉得买入价,你想多少买入都可以啊。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论