文丨环球老虎财经

通过股权激励绑定治理团队与公司股东利益,这些年成为了A股白酒企业标配,甚至一度成为酒企“起飞”的号角——唯独对于曾经辉煌的洋河股份来说,股权激励却是一个长期“敏感词”。

10月19日,洋河股份公告回购公司股份进展。根据公告,洋河股份为期一年的回购股票计划涉及金额已经超过10~15亿计划回购的金额下限,达到10.02亿。而由于该笔回购被宣称将用于员工股权激励,市场人士认为,这一消息可能成为公司股权激励正式出台的前奏。

然而,从今年9月洋河接待的凯丰投资与华泰证券的调研来看,洋河副总裁丛学年对公司股权激励态度仍然悲观,并直言“还没有可落地的具体操作方案”。

股权激励回购落实一年,股权激励方案却尚无雏形,这种外界看似难以理解的“矛盾”,却能在洋河股权的历史沿革中找到些许答案。

洋河上一轮的快速增长2002年以及2006年都与企业改制与管理层MBO有关,改革后由于管理层和核心技术人员的持股比例达到30.8%,积极性提升后洋河实现了爆发式增长。不过,洋河自2006年之后至今长达十多年的时间里都未实施过股权激励。随着这一批管理层退居二线,持股较少的新管理层显然“动力不足”,导致2016年以来洋河在白酒行业中表现滞后。

而早前洋河改制背后,原先管理层获得持股手段并非如此“正当”,利益的难以均衡成为了洋河股权激励路上难以逾越的阻力。

讳莫如深的洋河股权激励

洋河的股权激励“难产”,并非最近才被机构投资者关注。

今年上半年,洋河陷入江苏省内份额被今世缘大量挤压的困境。5月19日,董事长王耀亲自主持业绩发布会,被“疯狂”追问洋河股权激励的具体范围,时间等。但王耀却表示“以公告为准”。

而纵观洋河投资者调研活动,几乎每一次活动均有投资者质疑公司股权激励进度过缓。但洋河每次的回答又有些“顾左右而言他”,不是回溯股权激励的光辉历史,就是以“具体公告为准”等官腔搪塞。

日前,山西汾酒股价跻身白酒行业前三,而这个位置本该属于位列“茅五洋”白酒一线的洋河股份。相比此前多年洋河大幅超出同行水准的净利润复合增长率,近两年洋河股份的业绩呈现放缓迹象。洋河出局一线阵营,已是不争的事实。

而众所周知的是,洋河在数十年前进行的经销商和管理层持股带来的股权激励效应,为洋河过去十多年的发展提供了源源不断的动力,并且成为其突出的竞争优势。由于年龄问题,2015年张雨柏卸任董事长,接替他的曾任洋河酒厂粉碎制曲车间主任王耀。而多年过去,第一代“创始人”离任后仍持有上市公司5597.52万股,而作为第二代管理人的现任董事长王耀仅有3万股。

如果进一步对公司管理层持股做一个新老划断,投资者可能有机会对公司的话语权体系,有一个稍微清晰的了解。

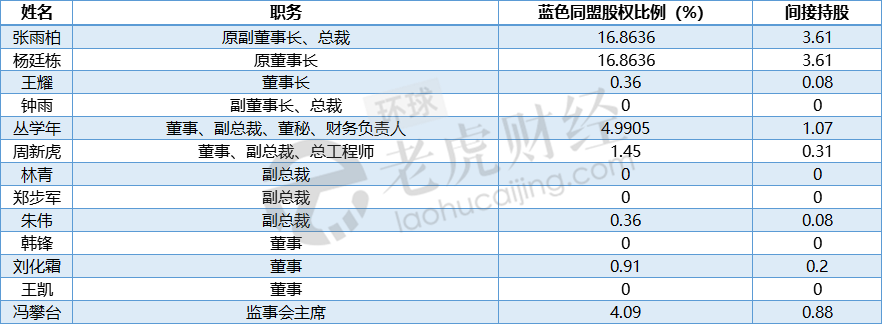

穿透目前洋河21.44%的持股平台江苏蓝色同盟股份有限公司(蓝色同盟)——当年的董事长杨廷栋,副董事长、总裁张雨柏,如今各持有蓝色同盟16.86%的股权,市值超过54亿,这还不包括两人直接持有的股份。持股市值非常高的丛学年、周新虎、冯攀台,都是帮助洋河早期飞跃的创业元老,而现任管理层的王耀间接持有0.08%股,市值仅1.6个亿,其2019年薪资145.6万。相比之下,现任王耀的持股少的可怜。虽然面对同行的赶超,2019年洋河再次祭出了久违的大招,回购10—15亿且资金用于股权激励,但真正落地推行仍有不小的阻力。

(来源:环球老虎财经整理)

洋河多年未进行股权激励,或同利益分配难以均衡有很大关系。

浓重的历史遗留问题

洋河股份是中国唯一先改制后上市的白酒公司,其分别在2002年和2006 年经历了两次架构改制。但今天为人称赞的洋河股份在混改,曾经被指涉嫌不公平。

2002年,洋河集团针对国有独资、体制僵硬的问题进行了股权改制。作为第一发起人,洋河集团拿出洋河酒厂这一优质资产,联合上海海烟、南通投资、上海捷强等 6 家法人股东和 14 名自然人(其中包括杨廷栋、张雨柏等人)共同发起成立了江苏洋河酒厂股份有限公司,公司从国有独资变为国有控股,洋河集团持股 51.1%。

而推动这次混改的,是称自己以倾家危险举债入股的洋河集团总经理张雨柏。而其举债的理由,主要是以个人融资的方式,推动国有股雇员零散持股的集中私有化。

1999年,洋河集团因经营困难陷入资不抵债的旋涡。洋河集团管理层将难以支付的员工工资转换成原始股权,并成立了天蓝公司持有洋河酒厂改制前股份。此后,洋河酒厂启动改制,由张雨柏牵头回购员工原始股并顺利完成,并获得了宿迁政府的送股奖励。

当时国企改制,政府对于员工持股都会给予一定的奖励支持,而洋河集团通过员工持股实现了国有资产净增值额的增长,从而获得了宿迁市政府的的奖励。这次改制,令员工从国家无限责任保障体制中被动脱离,一些职工由“全民工”变成了“合同工”,按照政策,洋河集团应支付“身份置换金”。

然而未等来“身份置换金”,2000年主要由员工持股成立的天蓝公司,却因为失去了业务来源和价值1600多万的固定资产,在2007年3月,被洋河集团以天蓝公司亏损为由,注销了该公司,其业务则直接通过内控方式转至蓝天贸易和蓝海贸易。2006年洋河股份的再一次改制,向管理层控制的蓝天贸易和蓝海贸易定向增发 2200 万股。第二大股东蓝天贸易(63名洋河中层以上管理人员及业务、技术骨干出资成立,其中杨廷栋持股32.69%)持股12.61%,第三大股东蓝海贸易(63名洋河中层以上管理人员及业务、技术骨干出资成立,其中张雨柏持股34.84%)持股11.83%。

改制完成后,高管及核心技术人员持股达到30.8%,公司股权变成由国资、管理层和经销商共同持有,而这其中张雨柏凭借800万借款(来自亲戚、同学、同事)以及自由资金90.4万,向蓝海贸易出资及提供借款890.4万,让他从公司管理层变身持股大户,身价一度超过50亿,实乃人生赢家。

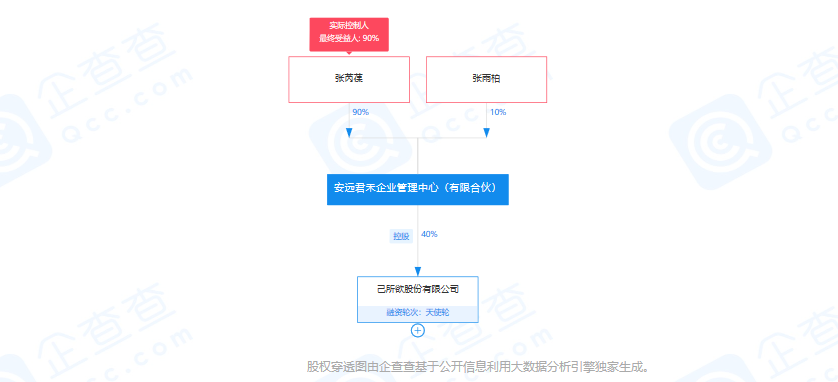

此外,张雨柏或存在离职后仍通过洋河获取“体外利益”的嫌疑。前任董事长张雨柏卸任后,2016年就以苏酒集团董事局主席、党委书记的身份出现在了洋河股份的官网中,这个苏酒集团是洋河股份控股子公司。一家从股东关系上和洋河股份没有任何关系的公司——己所欲公司,却称自己分属苏酒集团大健康业务板块,且是洋河酒的亲兄弟,在市场上打着洋河股份的旗号开展业务。不过,如果穿透己所欲公司的12名股东中,出资最多的安远君禾企业管理中心,这家公司仅有的两名自然人股东是张芮葆和张雨柏。

(来源:企查查)

根据企查查,张雨柏和张芮葆合计持有45%己所欲股权,是己所欲公司的最大持有人和实际控制人,而洋河股份的员工持股平台江苏蓝色同盟股份有限公司持股近30%。种种迹象似乎在说明,两家公司的关系或许并非仅仅是股权上的一点牵连。己所欲股东之——安远同创企业管理中心的持股人员均为洋河股份的人马,比如赵其科是洋河股份原财务总监,耿立兵是洋河销售部长等。

股权激励难落地

借信息不对称或股东优势地位获利,数以千计的洋河员工的罢工维权,成为了洋河旧管理层的不能说的秘密,同时也成为了新一次股权激励名单确定的掣肘。

有报道称,张雨柏虽然2015年后名义上不在洋河,但实际上仍影响着洋河股份,直至2019年2月张雨柏的名字才从洋河股份的OA系统中消失。对于洋河这样体量的酒企来说,掌权的好处是多种多样的,而对于张雨柏等前任管理层来说更是如此,万一其在股权比例上失去控制,很多历史遗留问题就会回来。

如果洋河再次实施股权激励,新任管理层掌权后很大可能将实行新的举措。但是很多历史遗留问题均是牵一发而动全身,比如如何解决原始凭证带来的员工股权利益问题,激励是不是要补偿过去那些没有被激励的人的利益?又是否让那些私有化员工股权的人把原来的股份“吐出来”呢?背后可能会牵扯到国有资产流失的问题是不是又会被重新摆上台面?

众所周知,两次改制成为洋河股份发展的分水岭,公司进入快速发展期。洋河股份从1978年的918.03万元产值,到2017年成功突破190.76亿元,是1978年的2000多倍。然而此前多年洋河大幅超出同行水准的净利润复合增长率,到2018年出现放缓的迹象。

洋河前期主打的深度分销模式逐渐暴露弊端,微薄的经销商利润,不适应高端化白酒市场的模式让洋河股份将中高端市场拱手让给起步较晚的今世缘。洋河两次改制带来的“洋河速度”随着这一批管理层集体谢幕开始失速,原有竞争力也变成了一个弱势。

由于2006 年后公司未再推出过股权激励,而管理层由于年龄问题进行了更换,导致公司现任管理层持股比例较低,而背后难以均衡的利益成了洋河再次推行股权激励路上的阻力。

业绩增速放缓的洋河,在2019 年公司通过控货去库存,并构建“一商为主、多商为辅”的新型厂商关系来恢复经销商利润,发力高端产品,且似乎也意识到了股权激励的必要性,终于这一年洋河股份发布了一份回购计划,回购资金将用于股权激励,但至今股权激励的名单还未出来。从现有核心管理层来看,现任董事长王耀极大可能会在激励名单之列。

然而极其蹊跷的是,就在股权激励的苗头越盛之时,网络上突然出现了匿名一封举报信,其直陈王耀并不适合担任洋河股份的董事长。

当下的洋河急需股权激励。只是回购的蛋糕已然烤好——怎么切,却仍是个玄学问题。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论