文|每日财报 刘雨辰

最近关注了一个资本市场的论坛,屠光绍教授在现场给大家展现了一张图,分别以“过去”和“未来”为横纵坐标轴,划分出关于“过去与未来”的四个象限。这四个象限反映四个可能性,即“过去已去,未来没来”、”过去未去,未来没来”、“过去已去、未来已来”和“过去未去、未来已来”。

看完之后让人颇有启发,背后所反映的是当下正处在一个新旧交替时代的转折点上,从国际政治关系到宏观经济发展,从资本市场到财富配置,都可以进行类似的划分。今天《每日财报》聚焦的主题是居民的财富配置,而主角则是公募基金。

财富配置的转折点:过去未去,未来已来

今年五月份,央行调查统计司发布了一份《2019年中国城镇居民家庭资产负债情况调查》的报告。去年三季度,央行对全国30个省(自治区、直辖市)的3万余户城镇居民家庭展开了资产负债情况的调查,由此构成了这篇报告的数据来源,从参考价值层面来考量,这份报告是目前国内关于城镇居民资产负债情况最为完整、详实的调查之一,可以说具备很高的权威性。

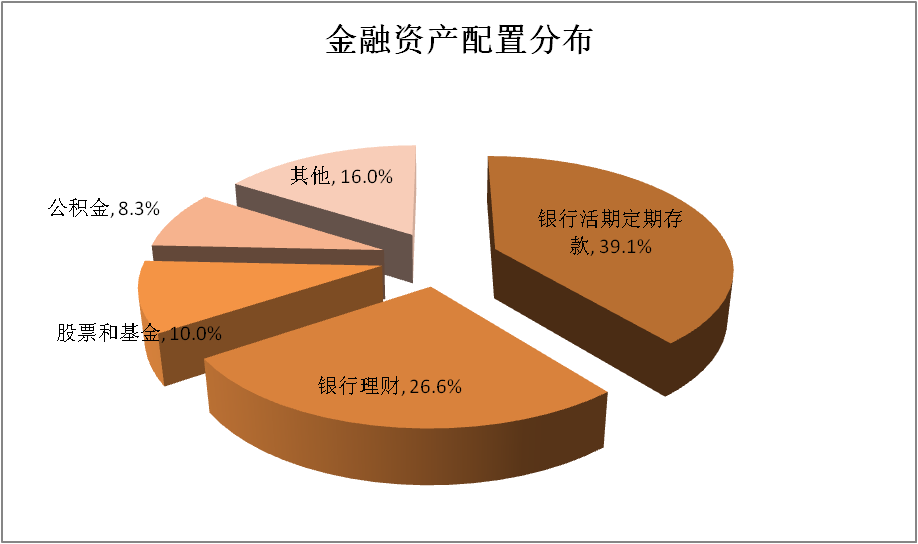

报告显示,目前中国城镇居民家庭(不含农村)总资产的均值为317.9万元,从结构上来看,我国居民资产以实物资产为主,而实物资产中以住房为主,住房占家庭总资产的比重为59.1%,而美国的这一比重只有30.6%。受调查家庭中,有99.7%的家庭拥有金融资产,户均金融资产64.9万元,占家庭总资产的20.4%。

与美国相比,我国城镇居民家庭金融资产占总资产的比重偏低,比美国低22.1个百分点。展开来看,金融资产中以无风险资产和刚兑产品为主,两者占比超过70%(银行理财等资管产品占26.6%,银行活期定期存款占39.1%,公积金8.3%),股票和基金占金融资产的比重只有10%,占家庭总资产的比重只有2%。

从以上数据可以直观的发现,房地产在中国居民的财富中占据了不可替代的作用。背后的原因有二:城市化进程中的刚需购买和房产高收益率推动下的资产配置。与之相对应的,中国人的金融资产配置比例显然不足,这和发达国家有明显的区别,大致是因为金融资产的高波动性和人们对此的认识不足所引起的。

过去未去,房地产仍然是居民资产中最大的那一项,而且在未来的一段时间大概率还会维持。未来以来,在房住不炒和城市化进程放缓的大背景下,房地产的投资价值江河日下,而从今年开始,爆款公募基金频出,反映出流动性充足背景下的财富配置方向正在悄然发生变化。

国庆长假后新基金密集发布,继10月10日进入首发的嘉实浦惠6个月募集超145亿之后,10月15日又有爆款基金一日售罄,汇添富品牌驱动混合基金首日募集达到120亿。

数据显示,截至9月30日,年内新发公募基金已达2.34万亿元,首募规模更是打破年度发行规模纪录,首募规模达百亿元的新基金更是突破了30只,有12只百亿元基金实现"一日售罄"。据此测算,2020年全年新基金发行规模或将超过3万亿元。

与自己购买股票进行投资相比,更多的人选择购买基金,这是对专业投资者能力的

认可,也是综合考量收益率之后的一种必然选择。

之前上交所发了一个很有意思的统计图表,数据显示,从2016年1月到2019年6月,资产规模在1000万元以下的散户是亏损的,而同期机构投资者和公司法人投资者则赚的盆满钵满。另一方面,数据还显示,不管是机构还是散户,择时的收益都是负值。

综合以上数据信息可知,以机构为代表的中长线投资者有更大的把握获取更高的收益。而公募基金作为最专业、投资门槛最低的一种理财工具也是斩获了不菲的利润。在过去的20年里面,公募基金的年化收益超过了15%,去年更是大丰收之年,这也是今年爆款基金频出的一个根本原因所在。

在这里需要说明一下,之所以没说私募基金并不代表其不具备投资价值,而是基于两方面的考虑,首先就是门槛太高(100万起投),其次就是相对混乱,很多小私募并不合规,投资者容易被欺骗。

公募基金的发展脉络

19 世纪60年代,基金在英国诞生,上世纪20年代进入美国后被发扬光大,美国有共同基金和对冲基金,分别对应中国的公募基金和私募基金。从规模上看, 美国共同基金约为中国规模的10倍,2019年末,我国公募基金净值约合2.10 万亿美元,而美国共同基金达21.3万亿美元。

我国基金管理业起步较晚,最早可以追溯到1987年,中国人民银行和中国国际信托投资公司首开中国基金投资业务先河,与国外机构合作推出了面向海外投资人的国家基金,标志着中国投资基金业务开始出现。

事实上,我国真正意义上发行的第一只证券投资基金是1991年成立的“武汉证券投资基金”,1992 年春天,邓公南巡讲话时鼓励对股份制和股票市场“大胆干、大胆试”,基金管理业随即迎来一次爆发式增长。然而由于没有系统和规范的配套政策对行业加以约束,在一年的“野蛮生长”后,1993年人民银行总行发出紧急通知要求省级分行制止发行投资基金的不规范行为,在严格监管下,接下来的几年行业发展几近停滞。

1997年 11月,《证券投资基金管理暂行办法》颁布,宣告老基金时代的结束,标志着我国基金管理业从此进入一个规范化发展时期。进入21世纪,随着基金管理的监管法规体系不断完善,且同期国内股市步入强势,基金市场规模得以迅速壮大。按投资标的划分,基金可投资范围从股票市场扩展到了债券市场和货币市场,基金品种也从股票型基金发展到债券型基金、混合型基金、货币市场基金等。但目前国内公募基金以货币类基金为主导,2019年末占公募基金比例达 55%,而美国则以股票型基金为主导,2019年末占比达58%,提高权益型资产的配置比例是未来公募基金的大方向。

如果按投资理念分类,基金可以分为主动型基金与被动(指数)型基金。相较于主动型基金以寻求超越市场的业绩表现为目标,被动型基金并不主动寻求超越市场表现。被动型基金一般选取特定的指数作为跟踪的对象,追求尽可能小的误差复制,因此被动型基金又被称为指数型基金。

2002年是我国指数基金元年,就在这一年,国内发行了第一只指数型基金产品——华安MSCI中国A股指数增强基金,同年天同180指数基金成立。2004年,第一只ETF基金——华夏上证50EFT成立,这是大家非常熟悉的。截至2020年上半年,中国基金市场总规模达到 17.07万亿元,其中主动型基金规模为15.60万亿元,占比91.42%,被动型指数基金(包含增强型)规模为1.46万亿元,占比8.58%。在指数基金中,ETF规模合计8934亿元,占指数基金总规模的61%,占总基金规模的5.23%。

基金公司的实力是基金实力的一种体现。对于普通基民来说,基金管理公司的客户群体和资产规模越大越好,资产规模大象征着一家基金公司的综合实力较强,包括风控和投研实力等,而庞大的客户群体则可以避免资金过多的集中于少数结构或者大额客户手中,从而避免资金的进出影响基金的规模,打乱基金经理的投资计划,造成不必要的亏损。

截至2019年12月,中国公募基金管理机构共有143家,资产规模排名前5的基金公司分别为天弘、易方达、博时、南方和工银瑞信,头部基金是投资者选取基金时优先关注的。

实际上,我们从去年开始就一直撰文提示公募基金将会是一个非常不错的投资工具。未来,随着资管新规打破刚兑的实施以及“房住不炒”政策的持续影响,居民投资将更多回归股票、债券和基金等各类标准化净值型产品。同时我国居民可支配收入增长、财富年龄结构转向 80、90后,在网络媒体传播的影响下,我国居民的投资观念也在发生转变,经常能够听到年轻人在议论股票和基金等相关知识,这都对未来国人的资产配置指明了方向——公募基金作为投资者最容易触及到、并且最专业的一种理财工具势必会受到青睐。

评论