文|C2CC新传媒

进入正题之前,先看几组数据:

一、据英敏特《2020中国消费者报告》,自2017年以来,市场整体消费支出增速放缓,大部分品类增速都有所下降,但美容及个人护理品类不仅在2010-2019年保持了相似的年均复合增长率,在2019年增速甚至提高到了9.2%。

二、国家统计局最新数据显示,9月份,社会消费品零售总额35295亿元,同比增长3.3%。当月,全国化妆品零售额为230亿元,同比增长13.7%;1-9月全国化妆品零售额为2293亿元,较去年同期增长4.5%。这是化妆品零售额在疫情后期第二次实现双位数增长。

不难发现,在整体消费支出增速放缓的情况,美容及个人护理市场仍脱颖而出,颜值经济依然占据高地。这大概与近两年小众、新锐品牌的崛起有一定的相关性。而当国内新锐品牌的热度被持续推向风口之际,我们是否应理性审视,在这些增长数据背后,包括新锐在内的中国本土美妆品牌到底贡献了多少市场份额?大量收割中国消费者钱包的恐怕依然是外资巨头。

昨日(10月20日),“口红一哥”李佳琦、“带货女王”薇娅双十一预售直播清单纷纷出炉,SK-II、娇兰、雅诗兰黛、资生堂、HR赫莲娜、阿尼玛、科颜氏、海蓝之谜等国际大牌均在其中。这也在一定程度上反映了本土品牌仍需努力赶超。在后疫情时代,本土美妆品牌究竟如何解决消费者痛点和消费者取得共情,从而抢滩更大国内市场份额?我们在英敏特《2020年中国消费者报告》新闻发布会上发现了几个值得深思的信号。

年轻人口正在缩减,品牌增长点不该仅聚焦于年轻人群

在解决消费痛点满足消费需求之前,品牌们无一例外会思考一个问题,我们的目标消费群体是谁?产品为谁使用?情感与谁共鸣?或许很多人脑海里首先蹦出的人群关键词就是“年轻消费者、千禧一代、90后、95后、00后”。

的确,千禧一代的消费个性和消费张力是一众新锐品牌孕育并成长的绝佳土壤。事实上也很不少新锐品牌在这一两年异军突起,如花西子、橘朵、完美日记。她们的成功有几个相似点,一是从高复购率彩妆品类切入,二是流量明星及头部主播为其站台助力出圈,三是花式营销链接对话年轻消费者。

许多品牌喜欢定位年轻一代,这没有错,因为他们代表着未来的消费。但值得注意的是,00后和90后的人口规模远小于80后和70后。70后、80后尚且有两亿人口,而90后不到两亿,00后人口缩减则更加明显。

“2020年,90后、80后、70后、60后消费者仍将共同构成最大的人口群体,占总人口的60.8%。这意味着在不远的未来,传统意义上定位偏向年轻受众的许多产品类别(如彩妆)的增长将越来越受到挑战。如果品牌只关注年轻人口,在现有的人口政策下,会加剧企业面临的长期风险。”英敏特亚洲北区内容总监徐如一在英敏特《2020年中国消费者报告》发布会上特别强调。

比尔盖茨曾说:我们总是高估短期的变化而低估长期的变化。年轻人口缩减的事实也是趋势,从品牌或者企业的长远发展来看,不应该将增长点都仅仅聚焦在年轻人群上。70、80后依然是值得品牌深入研究的中坚消费力量。

如:70后中产人群对物质和精神层面要求更高,从进专柜开始就希望享受高品质的购物体验;另外,对定期美容护理有强需求,是高端品牌美容房的常客。80后新中产则表现出高效购买全品类,个性推荐品质高的消费特点。可以说,80后新成熟消费人群对整条线购买毫不手软,这类消费者更注重品质,讲究从内至外的精致。

瞄准必需品类,敢于向高端化层级进阶

疫情之后,消费者会注重自身收入,并更倾向削减灵活,非必要的支出。她们不愿意购买影响生活质量的廉价产品。反之,宁愿等候优质品牌的折扣日,或者降低消费频率来保证自身生活质量。英敏特《2020年中国消费者报告》指出,这对于许多在必需品类定位高端的品牌而言意味着积极信号。

用户说、新零售智库、进击波财经联合推出的《2020高端奢华美妆品牌消费趋势报告》显示,从2015年起高端占化妆品市场价值的比重平均每年增长3-4%,到2019年已达到48%。主要推动因素包括居民收入增长、国际品牌营销力度加大、代购(转售)提升消费便捷度,以及线上渠道和跨境电商渠道蓬勃发展。预计高端化妆品销售年均复合增速将达13%,到2025年高端化妆品市场份额将进一步上升至53%。

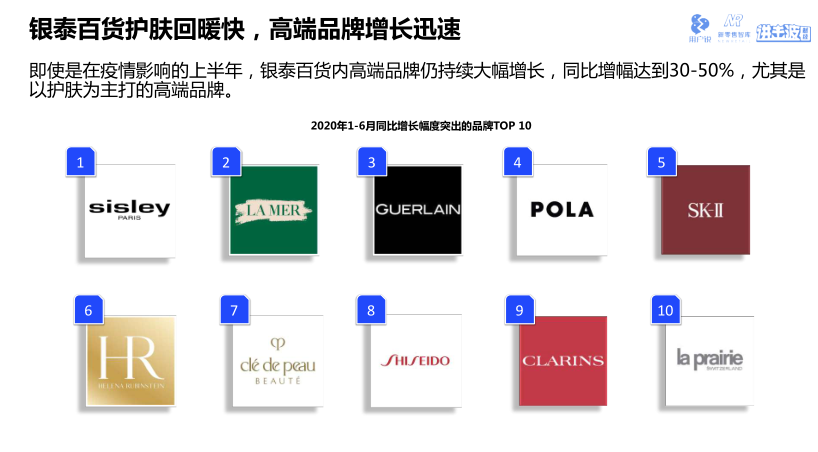

众所周知,欧美系、日系等品牌一直牢牢占据整个中国高端化妆品市场的领导地位。在疫情冲击下,各大美妆集团旗下诸多高端美妆品牌率先在中国市场恢复增长,尤其是在线上渠道。

据资生堂财报显示,从第二季度开始,其在中国销售额已恢复增长,其中高档化妆品电商渠道销售额实现了150%以上的增长。得益于中国高端美妆需求回暖,欧莱雅集团第二季度在中国市场也实现了30%的销售增长。基于这一增长信号,兰蔻、赫莲娜等高档化妆品部门在中国继续扩大了市场份额。

这于本土品牌而言是机遇亦是挑战。当外资品牌已经在高端市场深耕,本土品牌或许要研究消费者真正需求,从必需品类切入高端市场是一个机会点。

关注不变的趋势,钻研安全性和功效性品类

亚马逊创始人贝索斯讲过这样一段话,“我经常被提问未来十年会发生什么变化,这是一个很有意思的问题,但也是很普通的问题,我几乎从来没有被问过有什么是不变的。但是第二个问题更重要,因为它可以帮助品牌建立长久稳定的企业战略。”

对于品牌而言,除了研究变化着的消费趋势,也要善于发现哪一些是不变的。英敏特数据分析师发现:不管是疫情前还是疫情后,对于中国消费者来讲,家庭、健康生活始终是他们的生活重心。在此基础上去研究消费者,我们更能知道整体消费重心会向哪一些卖点,向哪一些品类去发展。

美容个护类目有一定消费弹性但不属于很大消费支出,消费者对安全性和功效性的重视不会改变,这将进一步激发他们尝试专业产品的热忱。英敏特《2020中国消费者报告》表明:为提升市场竞争力,品牌可以专注于消费者不断演变的护肤流程以及他们对基础美容护肤的需求、对尝试更新颖产品的热情以及对改善情绪的关注。

写在最后:在外资与本土两大阵营的较量中,民族品牌的确很难撼动外资高端美妆品牌在国内市场以及消费者心中的地位,毕竟那些品牌有着长久的历史积淀和市场沉淀,再加上外资品牌在研发上的精益求精,民族品牌一时难以赶超实属正常。但挑战的决心与行动可以更为积极,深入研究本土消费趋势,抓住变与不变。

此外,在国潮热的当下,国货品牌“借着爱国热潮捞一杯羹”的割韭菜心理已经不被买单。国货品牌要崛起,仅靠朴素的情怀也已经行不通,而根本路径在于用户价值和理性消费意识的回归,在于中国品牌厚积薄发的研发和创新实境。

评论