文|读懂新金融

10月21日,美团官方宣布,经过两年发展,美团与青岛银行、上海银行、江苏银行等12家区域性银行合作发行的“美团联名信用卡”累计发卡量突破1000万张,成为国内首家迈入千万发卡量级的区域性联名信用卡。

值得一提的是,美团联名信用卡用户留存的体系不是美团,而是银行自身的体系内,很多用户最终转化为区域性银行借记卡、理财等业务的深度用户,亦即:美团联名信用卡为区域性银行零售化之路,提供了一个起于信用卡,而不局限于信用卡的解决方案。

2008年,马云说了一句流传至今的话:“如果银行不改变,我们就改变银行”。

支付宝、余额宝等现象级产品的诞生如同秋风撒落叶,重新定义了零售金融,不甘做“秋叶”的传统银行也开始改变。

零售银行、科技银行、开放银行等一个个新头衔出现在国有大行和股份行身上;相比于大行的高歌猛进,区域性银行地域限制、研发能力不足、客群规模小且老龄化严重,零售化之路异常坎坷。

如何补齐短板?与互联网平台合作开展联合贷款、联名卡业务,当然是不二之选。

但一个发人深省的问题是:联合贷款与联名卡,谁才是区域性银行的更好的朋友?

1、功过联合贷

对于银行而言,联合贷款业务很舒服,不用操心流量、风控,提供资金就可以躺着赚钱;对于互联网平台而言,轻资本模式下的联合贷款可以将风险隔离,化金融为科技,完全没有杠杆率的限制,可以无限扩大自身业务,比如经营了1.7万亿元信贷的蚂蚁集团。

(注:为方便表述,本文将联合贷款和助贷统一称为“联合贷款”)

联合贷款是区域性银行的朋友吗?从营收的角度去看:是的。

北方某城商行2019年实现营业收入170.5亿元人民币,同期,该行个人消费贷款达916.6亿元,和2017年末的87.93亿元相比,暴增了10倍。

这恐怖的发展速度得益于联合贷款。2018年,该行先后和新网银行、蚂蚁金服、苏宁金服、度小满金融等签署合作协议,开展助贷业务。据自媒体“第一消费金融”报道,“在高峰时期,通过借呗1天放款7亿元。”

联合贷款是区域性银行的朋友吗?从用户和风险的角度来讲:不是。

与互联网平台在联合贷款业务展开合作后,银行的财报很好看,但用户、数据均掌握在互联网平台手中,区域性银行在零售业务上的核心能力无法搭建,就像芯片被外国卡着脖子的华为手机。

用户层面上看,2020年第1季度,手机银行服务应用行业活跃用户规模为42133.5万户。相比之下,整个银行业还没有蚂蚁集团10亿年活用户的一半多。(数据来自易观)

从风险角度讲,联合贷之下的银行也有不少后遗症。2017年~2019年,同样是上述北方某城商行,其零售金融大跃进之时,不良率由1.50%攀升至1.98%,资产减值损失分别为21.3亿元、34.8亿元、74.3亿元。

同时,银行和监管对于联合贷款的态度,有了一些微妙的变化。

有媒体援引知情人士消息:蚂蚁集团在8月份筹备其大规模的IPO之际,和蚂蚁已经有互联网联合贷业务合作的银行中,至少有两家停止与蚂蚁新增互联网联合消费贷。

而在更早的7月,央行《关于开展线上联合消费贷款调查的紧急通知》(下称《通知》),要求银行上报线上联合消费贷款余额,其中和花呗、借呗合作的规模还需要单独列明。

虽然将花呗、借呗画了重点,但《通知》针对的却不是蚂蚁集团,而是联合贷款。

2、联名卡,新的解决方案

相较于单纯的信贷,集信用付、取现业务和普通银行卡功能于一身的信用卡业务明显更具张力。

从2018年开始,国内不少区域性银行的信用卡业务有了集体抬头的趋势,和联合贷款一样,互联网平台与区域性银行合作的联名卡在这个过程中起到了不小的作用。上海银行是最早涉足信用卡业务的区域性银行之一,初期该行发行100万信用卡需用时7年左右,而通过与互联网平台联名卡的深度合作,100万发卡时间被缩短为仅仅7个月。

联名卡不是什么新鲜事物,不过美团、京东数科这类互联网巨头在与银行合作的联名卡业务中,做了新的突破。

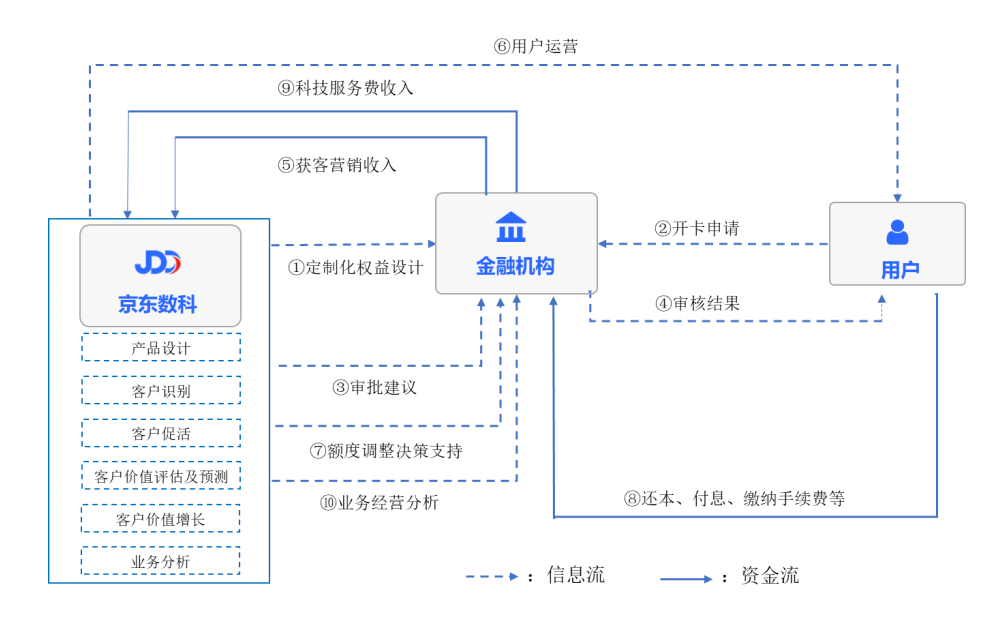

京东数科曾在其招股书中披露信用卡科技的运营模式:

从图中可以看出,在获客、运营和风控环节京东数科可以为银行输出服务,而不是单纯的导流,这与联合贷的模式十分类似;不同的是:在银行与美团、京东数科等互联网平台的深度合作中,联名卡能让区域性银行将用户、数据留存在银行自己的体系之中。

这种全新的深度合作模式让许多区域性银行通过与美团、京东等互联网平台的合作,信用卡业务实现了质的飞跃。

前不久,上海银行累计发行信用卡突破千万,成为国内首家发卡量突破千万张的城商行。其中,美团是上海银行信用卡业务占比最大的合作方,上海银行美团联名卡累计发卡已超过200万张。

美团拥有国内最大的小额高频消费场景,覆盖生活的方方面面,这意味着美团不仅能为银行提供客户、风控,还能直接创造生息资产。据美团联名卡业务负责人介绍:美团联名卡的月均消费的金额平均在3000-4000块左右。

“好的渠道,一定要有消费类客户和消费场景,而不只是有流量”,上海银行信用卡中心副总经理薛伟东表示:“ 美团是本地生活平台,消费类客户充足、消费场景广泛,与信用卡的信用支付、消费支付有很好的连接;而且,美团的金融团队专业性很强,能以用户行为数据为基础,构建第一道风控;这令双方的合作十分紧密并具备可持续性”。

3、得美团者得零售?

相较于其他互联网平台而言,美团联名卡业务的发展速度快的惊人,从2018年9月发行第一张联名信用卡算起,两年时间美团联名信用卡累计发卡量已经突破1000万张,这与京东数科5年的成绩差不多。

除了上海银行,许多区域性银行通过和美团合作,大大加快了零售金融的发展速度。

江苏银行信用卡中心总经理杨巨人早前接受《金卡生活》杂志专访时介绍道:截止2020年上半年,江苏银行累计发行信用卡超365万张。特别是2019年,发卡量是上年全年发卡量的6倍,其中美团卡发卡量突破百万张。

天津银行2020年上半年财报亦显示,截至2020年6月30日,天津银行本年新增发行信用卡13.23万张,同比增幅1956%,其中美团联名信用卡发卡占比达99.2%。

2018年9月,青岛银行美团联名信用卡正式上线,仅用66天发卡量突破10万张,是国内城商行发行首张信用卡最快实现10万张的记录。

美团联名卡价值并不局限于信用卡,而是整体推动区域性银行的零售金融业务。

青岛银行信用卡中心负责人即透露,截至今年9月17日,该行累计发行美团联名信用卡181万张,用户月均交易笔数接近10笔;平均每100名美团联名信用卡用户中,有26名用户转化为该行借记卡客户,有13名用户转化为该行理财客户。

这意味着,通过美团联名卡,区域性银行可以将正在远离银行的年轻客群重新拉回银行账户体系。亦即,美团联名卡所影响的不止是区域性银行的信用卡业务,而是零售金融业务的方方面面。

4、鱼与渔

虽然联合贷款与联名信用卡都是银行与互联网公司合作的成功案例,二者都有效加速了区域性银行的零售化进程,但是银行在两类业务不同阶段的投入回报比完全不同。

联名贷款前期投入低、回报高,而且省心,只要找到了好的合作伙伴,就不愁短期的业绩压力;但是互联网平台充当的角色就像是一根甩不掉的拐杖,一旦拐杖没了,区域性银行繁荣的互联网信贷就可能一夜归零。

联名卡前期投入高,回报低,耗时耗力,不仅要付出获客成本、后期的科技服务费,还要时时刻刻想着:怎么在线下让这些互联网用户产生生息资产,如何在线下控制他们的风险;但是,长期去看:用户、数据和经验全部在这种耗时耗力的经营中留存在了自己的体系中,而不是互联网平台,区域性银行“走路”靠的不是拐杖,而是自己的腿。

美团、京东数科它们经营的联名卡业务与联合贷款有什么不同?

简单来说,联合贷款像是银行购买了一款去刚兑的“理财产品”,可以轻松地赚钱;而与互联网平台深度合作的联名卡业务则是银行自己的一份事业。

授人以鱼不如授人以渔;取人之鱼不如取人之渔。

评论