文|贝多财经

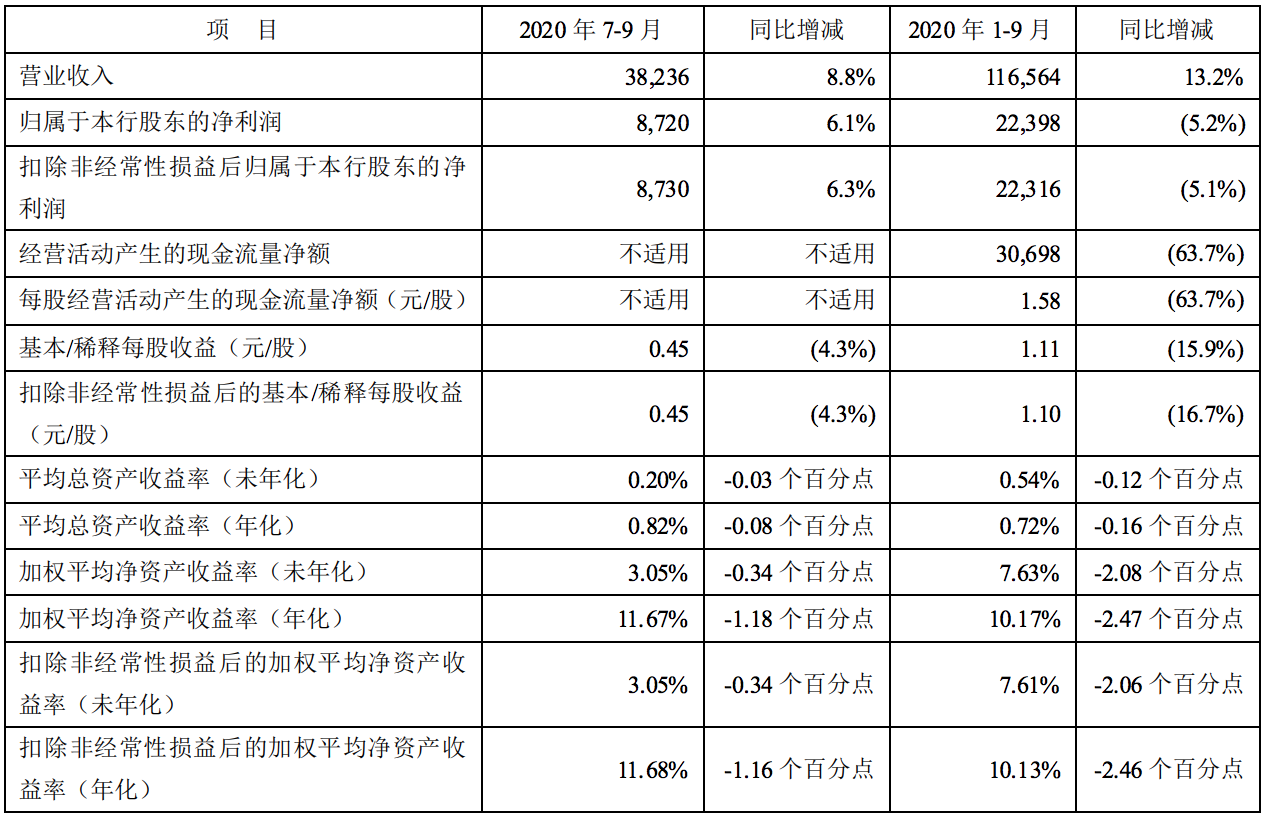

10月21日,平安银行(SZ:000001)发布2020年第三季度财务报告。财报显示,2020年前三季度,该行实现营业收入1165.64亿元,同比增长13.2%;净利润为223.98亿元,同比下降5.2%。

对此,平安银行称,受疫情带来的不确定性影响,该行根据经济走势及国内外环境预判,主动加大了拨备计提力度,加大不良资产核销处置,提升拨备覆盖率,致使净利润同比下降。

贝多财经发现,平安银行在经营业务的过程中,尤其是个人贷款业务,暴露了不同程度的问题,一方面致使期内的不良率上升,其中信用卡贷款业务的不良率增加了0.59个百分点。

另一方面,平安银行因内控不审慎及信贷管理不规范等问题,致使上千万贷款未能收回。2020年以来,该行还收到多张罚单,合计罚没超过2000万元。其中,还有2张大额罚单,罚单金额均超过700万元,剑指个人贷款违规等。

赚钱能力强劲,不良规模超340亿元

整体来看,平安银行2020年前三季度的净利润降幅较2020年上半年的11.2%收窄。其中起到关键作用的是——2020年第三季度,该行营业收入为382.4亿元,同比增长8.8%;净利润87.2亿元,同比增长6.1%。

数据显示,截至2020年9月末,平安银行的资产总额为43469.21亿元,较2019年末增长10.4%。其中,发放贷款和垫款总额25850.04亿元,较2019年末增长11.3%;负债总额39881.50亿元,较2019年末增长10.0%。

财报截图

平安银行表示,2020年1至9月,受新冠肺炎疫情影响,部分企业和个人还款面临较大压力,给银行资产质量管控带来新挑战。但该行调整优化业务结构、加大不良资产核销和清收处置力度,资产质量及逾期贷款占比出现改善。

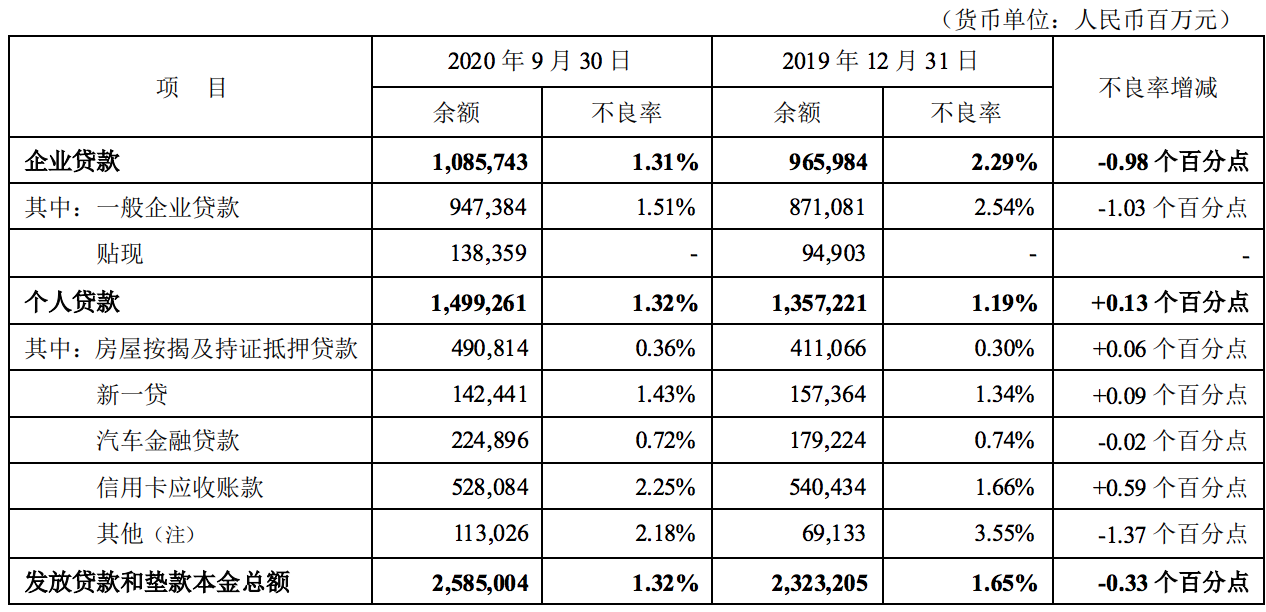

2020年9月末,平安银行的逾期贷款占比1.77%,较2020年6月末和2019年末分别下降0.51个百分点和0.32个百分点。同期,该行的不良贷款率为1.32%,较2020年6月末和2019年末均下降0.33个百分点。

根据平安银行披露,该行逾期60天以上贷款占比1.27%,较2020年6月末和2019年末分别下降0.28个百分点和0.31个百分点;逾期90天以上贷款占比1.10%,较2020年6月末和2019年末分别下降0.23个百分点和0.25个百分点。

值得一提的是,平安银行2020年前三季度发放的贷款中,个人贷款的不良率略高于企业类贷款。截至2020年第三季度末,平安银行的个人贷款余额为14992.61亿元,不良率为1.32%,比2019年末增加了0.13个百分点。

其中,信用卡应收账款的不良率涨幅最大,由2019年末的1.66%上涨至2020年第三季度的2.25%,增加了0.59个百分点。同时,新一贷的不良率较2019年末的1.34%增加0.09个百分点至1.43%。不过,汽车金融贷款的不良率有所下降。

平安银行认为,该行的个人贷款资产质量受疫情影响出现波动,个人贷款不良率2019年末上升 0.13 个百分点,但整体不良水平保持稳健可控。其中,信用卡不良率有所上升,但2020年第三季度开始已经趋于稳定。

财报截图

根据计算,截至2020年第三季度末,平安银行的不良贷款规模为341.22亿元。其中,企业贷款的不良贷款规模为142.23亿元,占比约41.7%。同期,个人贷款的不良贷款规模为197.9亿元,占比约58%。

平安银行还称,面对当前复杂的国内外形势及新冠肺炎疫情带来的不确定性,该行将持续强化管控措施,加大不良资产处置力度和拨备计提力度,进一步提升风险抵补能力,力争将疫情影响降到最低。

内控不审慎,大额罚单接踵而至

贝多财经了解到,今年以来,平安银行因存在不同程度的违法违规行为,多次收到监管罚单,合计罚没金额超过2000万元。据了解,处罚原因主要包括信贷业务违规、反洗钱不力、发放贷款时搭售保险产品等。

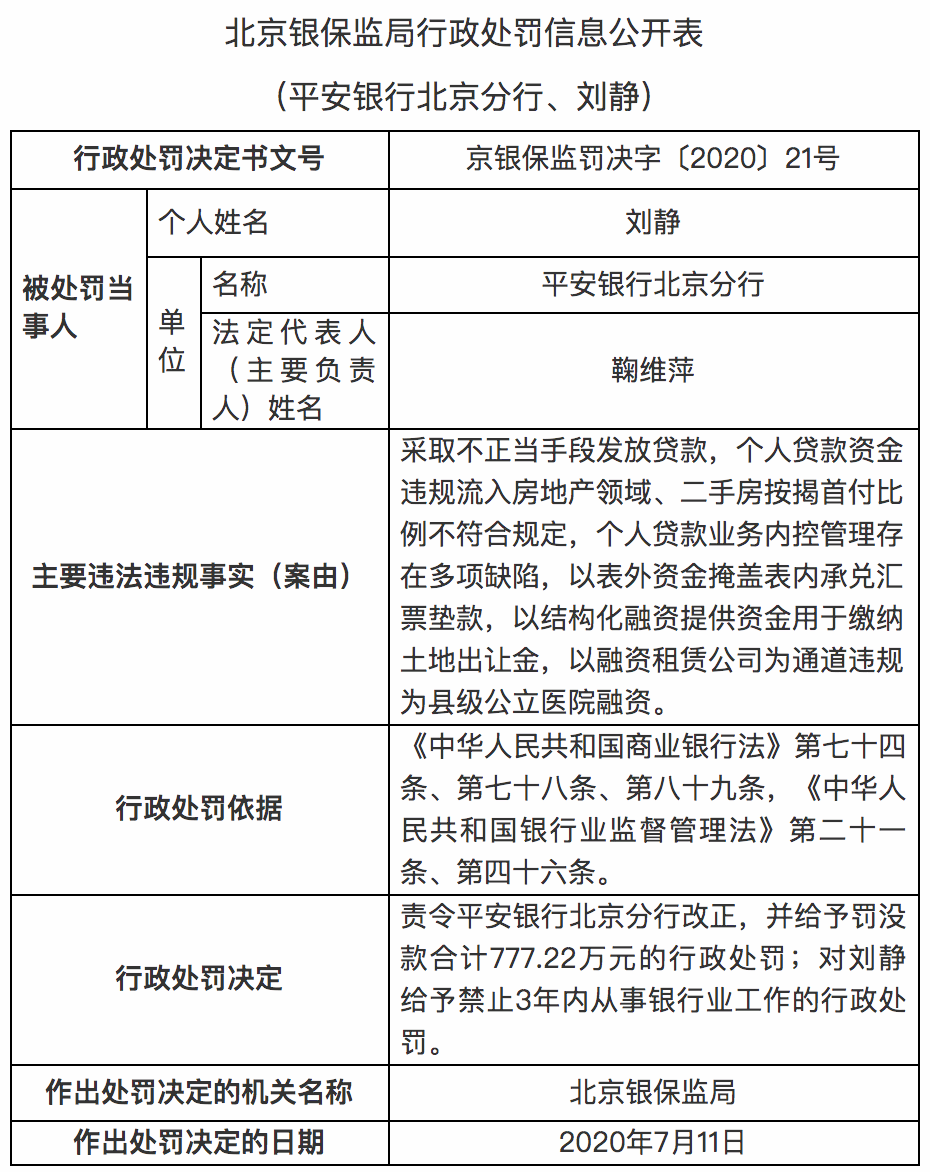

其中,最大的要数北京银保监局给予平安银行北京分行开出777.22万元的罚单,处罚决定时间为2020年7月11日。同时,该行的相关责任人刘静被禁止3年内从事银行业工作。

罚单详情

罚单显示,平安银行北京分行的主要违法违规事实为采取不正当手段发放贷款,个人贷款资金违规流入房地产领域、二手房按揭首付比例不符合规定,个人贷款业务内控管理存在多项缺陷等。

此前的2月3日,深圳银保监局对平安银行开出了一张罚单,罚单金额为720万元。根据深圳银保监局披露,该行存在15条违法违规事实,主要涉及汽车消费贷款、个人消费贷款、代销产品操作违规等,处罚日期为2020年1月20日。

除了罚单外,平安银行还内控不审慎致使1900余万元贷款未能收回,客户经理被判刑。根据中国裁判文书网披露的一则文书,该行一客户经理因贷款审查未尽职、违反国家规定发放贷款等行为,导致该行发放的1900余万元贷款未能收回。

判决文书显示,李某作为平安银行客户经理,违反国家规定,未按授信批复要求核实出账前需落实的限制性条件,未按要求进行贷后管理以及指导金馨公司篡改财务报告等,被判处有期徒刑一年六个月,缓刑二年,并处罚金人民币5万元。

事实上,平安银行因内控不审慎也屡收罚单,今年7月15日,平安银行湖州分行因贷款用途不真实、员工违规保管经客户签章但关键条款空白的承诺书等重要资料、不配合监管检查等违法违规事实,被湖州银保监分局罚款90万元。

评论