文丨诗与星空

从一年多拆解的上百家科创板上市公司的招股书来看,印象最深刻的一点,大部分科创板公司都有一整套拿得出手的高科技产品。

甚至有的科创板公司的创始人或者技术大拿,是国家科技进步奖的主要人员。

但是,有一家科创板上市公司却非常奇怪,对自己的核心产品的技术藏着掖着,不肯在招股书上写出来。

比较蹊跷的是,它顺利上市了。

它就是吉贝尔。

招股书显示,公司72%以上的营收来自一款药物:利可君片(半年报中,该单一药物占营收比例超过76%)。

一、利可君的前生今世

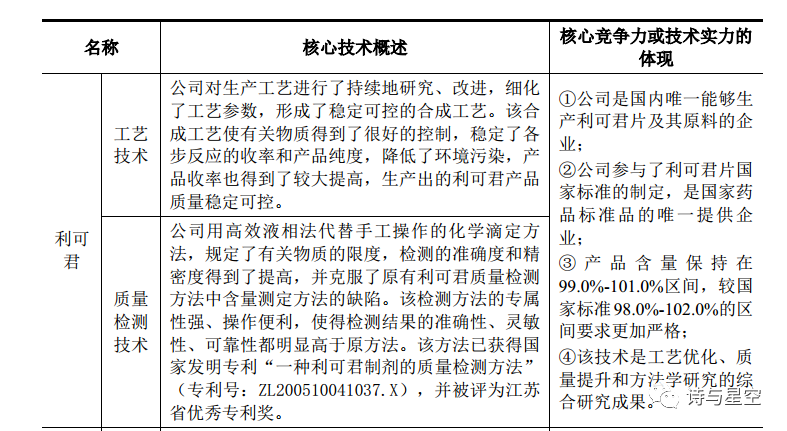

招股书中,对这款药物是这么介绍的:

公司生产的利可君片(曾用名“利血生片”) 于 1982 年 12 月经江苏省卫生厅批准, 按照卫生部 1979 年 2 月发布的《新药管理办法(试行)》 获批生产。

而关于这款药物的技术部分,似乎有些语焉不详,基本上介绍的是工艺,这款药物的来龙去脉并没有详细介绍。

除此以外,444页的招股书对该药物几乎只字不提。

这激起了星空君的好奇心。

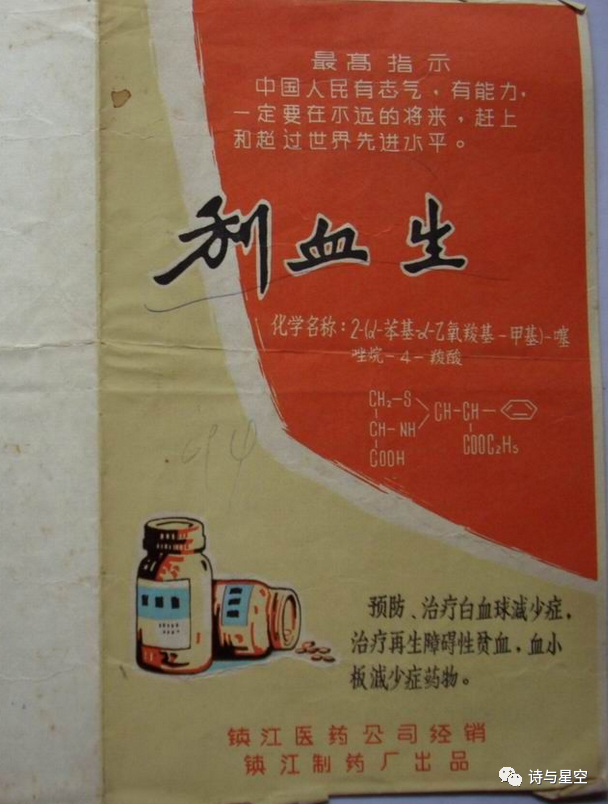

首先,找到了利血生片的包装盒界面。

从包装盒上具有时代特色的文字,我们大致可以得知,这应该是一款6、70年代的药物。

这款利血生的生产厂家是镇江制药厂。

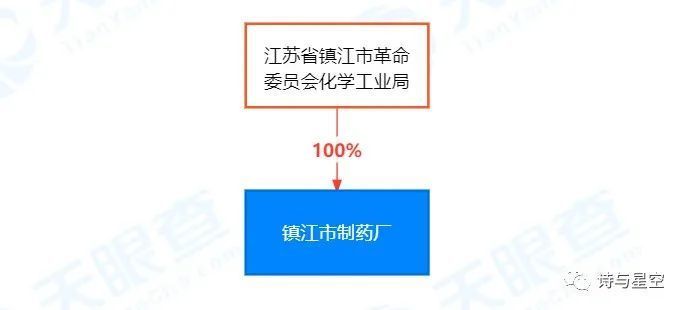

天眼查显示,镇江制药厂成立于1979年12月,实控人是江苏省镇江市革命委员会化学工业局,大跌眼镜。

这是多久没更新数据了?

镇江市制药厂和吉贝尔又有什么关系呢?原来,吉贝尔前身就是镇江市第二制药厂。

好像二者有点关联。

招股书显示,耿仲毅先生曾先后任职于盐城市医药公司、镇江市医药工业研究所、镇江市第三制药厂、镇江长江卫生用品厂、镇江市第二制药厂、镇江中天药业有限公司。

看履历,没有镇江市制药厂的经历。

但是镇江市医药工业研究所隶属于镇江市医药总公司,耿先生除了在镇江市医药工业研究所工作过外,还在第二制药厂、第三制药厂工作过。

合理推测,要么是耿先生参与镇江制药厂体制改革的时候,顺带整合了镇江市制药厂的利血生产品线,并成为吉贝尔所有;要么是镇江市第二制药厂吸收了镇江市制药厂的技术专家,仿制成功利血生,成为吉贝尔自主产品。

不管是哪种方式,都很难明确这款药物的知识产权。

换言之,这款药物很可能没有知识产权,任何药企都可以仿制。

但是,公司在招股书里用了相当大的篇幅,论证这款药不可被仿制。

多年来,国内已有多家药企申报仿制利可君,截至目前均未获批准。至今,国内外未见有利可君原料药被成功仿制。公司利可君在二次开发后,形成了生产工艺的专有技术秘密,提出了现行的国家标准,还对质量检测方法进行专利保护,形成了多层次的技术壁垒和保护,很难被仿制。

这段话很唬人,其中最核心的部分,是质量检测方法进行了专利保护,但这并不代表药物本身是不可仿制的。

实际情况呢?

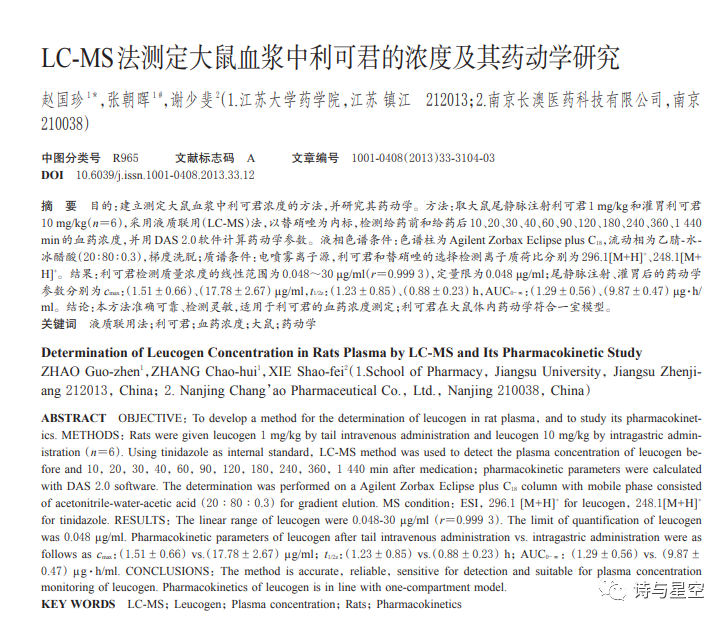

据万方数据,江苏大学硕士论文《利可君原料药质量控制及药代动力学研究》显示:利可君作为化药在俄罗斯首次上市,而在韩国、巴西、印尼等国上市的利可君属于重组蛋白类。国内自1963年首次上市以来,该药物发展迅速,至今已有许多厂家仿制。南京长澳医药科技有限公司成功研制出具有自主知识产权的六类化药利可君。

论文显示,这款药并没有太高深的技术门槛,而且已经有厂家成功仿制,甚至还有知识产权。

在一些原料药交易网站上,充斥着大量的利可君原料药交易信息。

招股书里造假了吗?

仔细看看,原来是玩了文字游戏。一是申报仿制利可君未获批,不代表未仿制成功,很可能是在走流程;二是原料药未被成功仿制,长澳医药走的是不同的合成路线,原料药压根不相同,自然不会仿制吉贝尔的。

二、中报业绩下滑,上市即巅峰?

8月26日,公司发布了上市以来第一份半年报,2020 年上半年,公司实现营业收入 24,307.16 万元,同比下降 5.06%,归属于母公司所有者的净利润 4,549.96万元,同比下降 6.27%。

一般来说,刚上市的公司大多成长性较好,公司的业绩并不美丽。但考虑到疫情的影响,营收净利润双双下滑,倒是勉强可以理解。

只不过,公司的部分核心财务指标,非常不好看。

尤其是销售费用。

2020年半年报显示,公司销售费用1.24亿,而同期销售额也不过2.4亿。公司销售费用超过销售额的50%,这在医药公司里属于非常高的比例。

即便是退市的长生医药,也不过30%多。

这说明公司的药物严重依赖各种营销推广,对于一款使用了长达4、50年的老药,竟然还需要如此高昂的营销推广费,不得不让人怀疑它的疗效。

作为科创板企业,研发费用竟然只有1600万元,差不多是销售费用的十分之一,公司的创新能力也让人费解。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论