文|青眼 三木 欧也

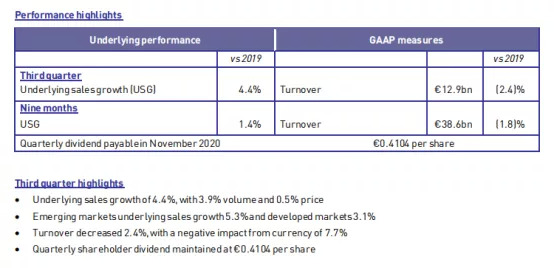

宝洁发布最新财报两天后,今日下午,联合利华也发布了2020年第三季度财报。据财报显示,联合利华集团第三季度营收为1018.33亿,同比下降2.4%。另外,今年1-9月,其整体营业额达到了3047.08亿,同比下降1.8%,相比较2020年上半年1.6%降幅有所扩大。

截自联合利华2020年第三季度财报

两大全球日化集团先后发布财报,有哪些看点?

皮肤清洁品拉动增长,美妆个护业务依旧领先

通过2020年最新业绩来看,联合利华的整体表现不如宝洁。据宝洁最新财报显示,今年1-9月宝洁净销售额达到了3619亿元,这是宝洁近5年来最好的业绩表现。同时,宝洁今年第三季度营收为1289亿人民币,同比增长9%;净利润为291.8亿人民币,同比增长19%。实际上,梳理联合利华、宝洁近年来财务关键指标也可以发现,联合利华在整体业绩上稍落后于宝洁。

但仅就美妆个护领域而言,联合利华在今年第三季度仍强于宝洁。据联合利华集团第三季度财报显示,联合利华集团美容与个人护理部门营业额约418.38亿元,基础销售额增长3.8%,销量增长3.5%。而宝洁第三季度财报则显示,宝洁集团美妆部净销售额为256.5亿人民币,有机销售额同比增长7%。

不过,联合利华于美妆领域强如宝洁并不令人意外。早在2012年,联合利华便于美妆领域实现首次超越宝洁,成为紧跟欧莱雅集团的全球第二大化妆品公司(详见《力压宝洁,联合利华对标的是全球最大美妆公司》)。即便如此,联合利华和宝洁均实现了美妆领域的良好增长态势。

当然,从拉动联合利华和宝洁美妆领域的增长原因来看,宝洁似乎显得更为聚焦于美妆领域。据宝洁三季度财报显示,今年7-9月,SK-II在大中华地区的增长超过20%。同时,Olay销量也表现良好。据了解,今年9月,Olay线上旗舰店凭借直播带货实现7.58亿元销售额,在《9月直播电商主播GMV月榜TOP50》中位列总榜单第二,美妆护肤类第一。

而联合利华实现美妆领域增长,则归功于皮肤清洁品类。据联合利华三季报显示,第三季度市场对于卫生用品的需求仍然很高。其中,皮肤清洁为美容与个人护理部门提供了20%的销售增长。同时旗下品牌多芬因为增加了抗菌产品线,也促进了本部门欧洲市场的增长。有意思的是,相比于皮肤清洁产品的增长,联合利华的护肤品基础销售则下降了7-9%。

中国市场是“救命稻草”

同时,由于国外疫情还未根本性改善,中国市场早已成为一众全球性品牌拉动业绩的“救命稻草”。这一点,也体现在联合利华和宝洁的财报里。

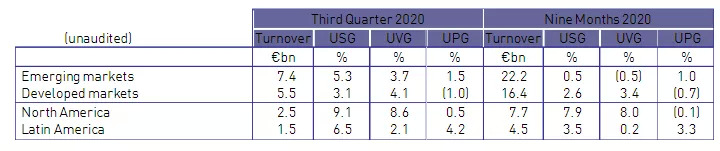

联合利华在财报中提到,由于中国经济的持续复苏,所以新兴市场基础销售增长了5.3%,高于集团增长的4.4%,而在上半年这一数据下降了1.9%。新兴市场的营业额达到584亿元,占总销售额的57%。

截自联合利华财报

值得一提,中国市场是宝洁业绩增长的重要原因。宝洁方面公开称,第三季度,中国市场业务增长率达12%。其中,美容部门实现了7%的增长。对于该版块的增长,宝洁在财报中指出,主要归因于在北美和大中华地区的创新产品带动。

而从品类上来看,无论是联合利华还是宝洁,家庭护理板块都是增长的最主要动力。

据联合利华发布的财报显示,在今年第三季度,联合利华在家庭护理部门的基础销售增长了6.7%,要高于整体增长的4.4%。而增长原因系由于疫情影响,消费者对于家清产品的需求增加,尤其追捧具有杀菌和抗菌效果的产品。众所周知,联合利华在这一块具有很强竞争力,拥有Domestos、Cif和奥妙等众多知名的家清品牌,因此获得了17-19%的销售增长,从而带动了整个家庭护理部门的增长。

不过,宝洁的增长则更为迅猛。据财报显示,宝洁三季度增长最快的为家庭护理部门,销售额增长了14%,产品包括Swiffer,Febreze空气清新剂和Mr. Clean。在Mr. Clean等家庭清洁产品需求的推动下,家庭护理业务的有机产品销售额增长30%。另外,包括佳洁士牙膏、Pepto-Bismol和Oral-B等品牌在内的医疗保健业务也实现了两位数的有机销售额增长。

“买”来的不香?

虽然美妆个护板块在皮肤清洁类产品的拉动下业绩超越宝洁,但整体而言,聚焦于美妆领域来说,联合利华似乎一直都显得不太起眼,特别是在中国市场,让人记住的也只有开架品牌凡士林和旁氏。而提到宝洁,旗下高端美妆品牌SK-II和Olay一直是其增长的双引擎,也是风头正盛的美妆品牌。

虽然美妆领域的声量不如宝洁,但联合利华却一直想在此业务上与宝洁一决高下。尤其是在高端美妆这一块,而联合利华采取的手段便是“买买买”。

据青眼统计,从2015年3月至2019年6月,联合利华在美妆和个护领域一共完成了17次收购,其中有11起收购是在美妆领域的,占比达到65%。而在这11起美妆领域收购中,又有4个是高端品牌,包括REN、Kate Somerville、Hourglass、Tatcha。其中在2019年收购的Tatcha,更是花费了33亿元,成为集团自2016年以来最大规模的收购案。可见联合利华在高端美妆领域的决心。

青眼注意到,目前这4个高端品牌都已进驻了天猫国际,但销量都一般。其中REN卸妆洁面啫喱月销400+;Kate Somerville消痘精华液月销2000+;Hourglass销量靠前的黄金烟管口红月销500+;Tatcha的一款销量靠前的保湿面霜,月销量显示为142件。

相比于联合利华“买买买”的策略,近年来宝洁采取的则是“卖卖卖”策略。曾经高峰期,宝洁旗下品牌有200多个。但在2014年,宝洁一下子就卖出43个品牌,其中包括沙宣、蜜丝佛陀等,由科蒂集团接手。直至2017年8月,宝洁旗下的品牌已经减少到65个。

综上而言,如果仅就业绩表现来看,宝洁无疑已然尝到“成功瘦身”带来的甜处,但联合利华买来的高端美妆品牌们未来能否助其继续保持领先,显然还要打一个问号。由于国外疫情未有根本性改变,这也赋予两位日化巨头更多的不确定性。但可以肯定的是,联合利华和宝洁的巨头之战愈演愈烈了。

评论