追涨杀跌、赎旧买新、频繁申赎……“基金赚钱但基民不赚钱”的怪圈困扰已久。

在2019年10月24日,证监会以一纸《关于做好公开募集证券投资基金投资顾问业务试点工作的通知》,开启了基金销售从过去以销量为导向的“卖方时代”,向以客户利益为中心的“买方时代”的转型。

如今,基金投顾试点即将迎来一周年考。

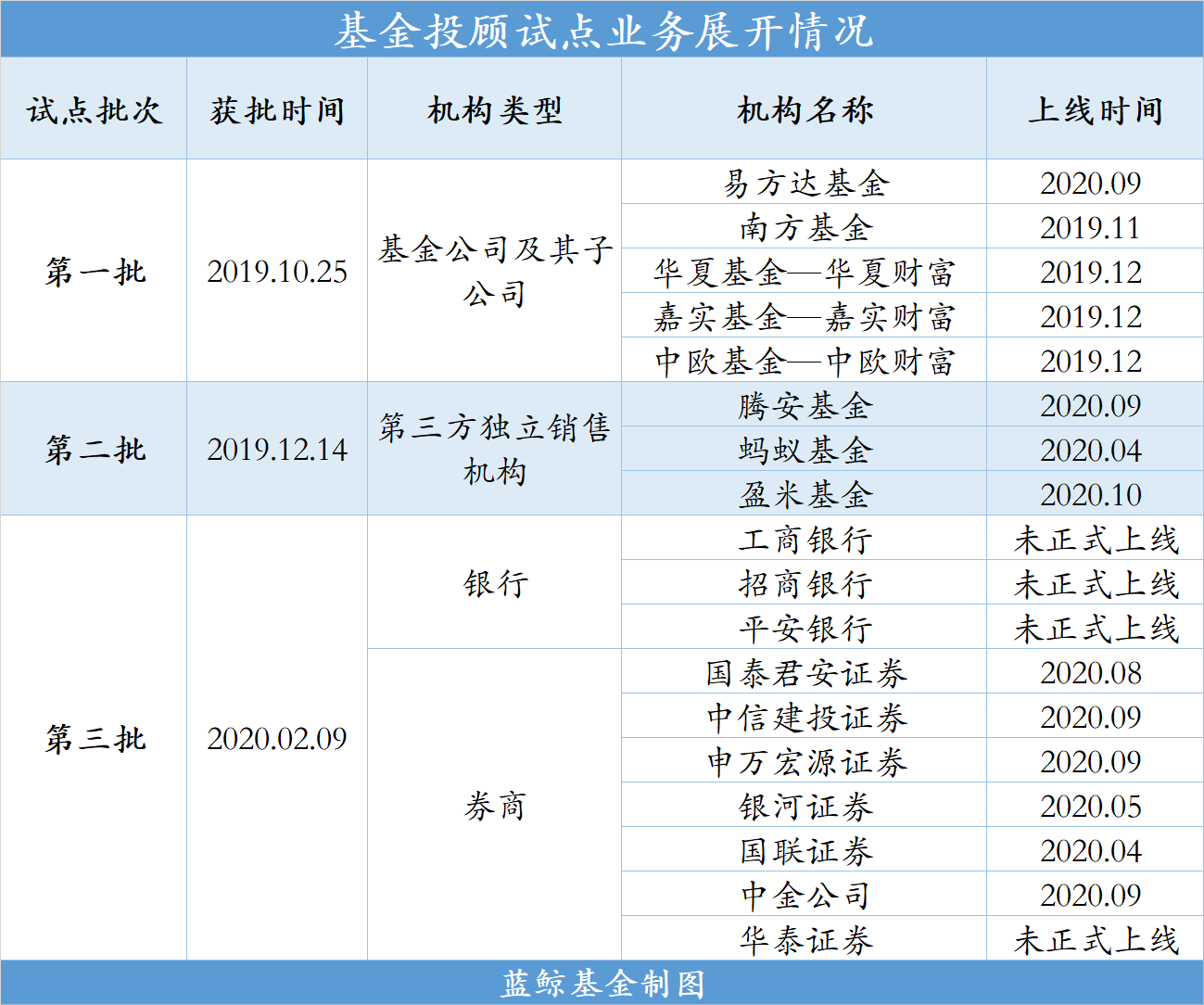

这一年,监管共批复了18家投顾试点机构,包含公募基金(及其子公司)、第三方独立销售机构、券商、银行等多个机构类型。

18家试点机构也已经陆续开始展业。在昨天(10月22日),盈米基金旗下的且慢投顾刚刚正式上线,截至目前,除了3家银行和华泰证券暂时未官宣上线外,其余5家基金公司、3家基金销售机构以及6家券商等共14家试点机构已经正式上线基金投顾产品。

18家机构,百余种策略产品,国内基金投顾交出了从0到1的第一份成绩单。

盈利才是硬道理

和传统基金销售不同,基金投顾除了向投资者收取基金申赎费,还增加了一块基金投顾服务费,按照不同投资类型在每年0.3%-1.5%不等。

这也是在基金投顾试点初期不少投资者难以接受的一点。

为此,部分试点公司打出了1折,甚至0.1折的优惠,或者以免申赎费等形式降低体验成本,以吸引客户,推广投顾服务。

但对于投资者来说,付费意识的养成需要建立在实实在在的盈利上,赚钱了才愿意买单,业绩才是基金投顾的金字招牌。

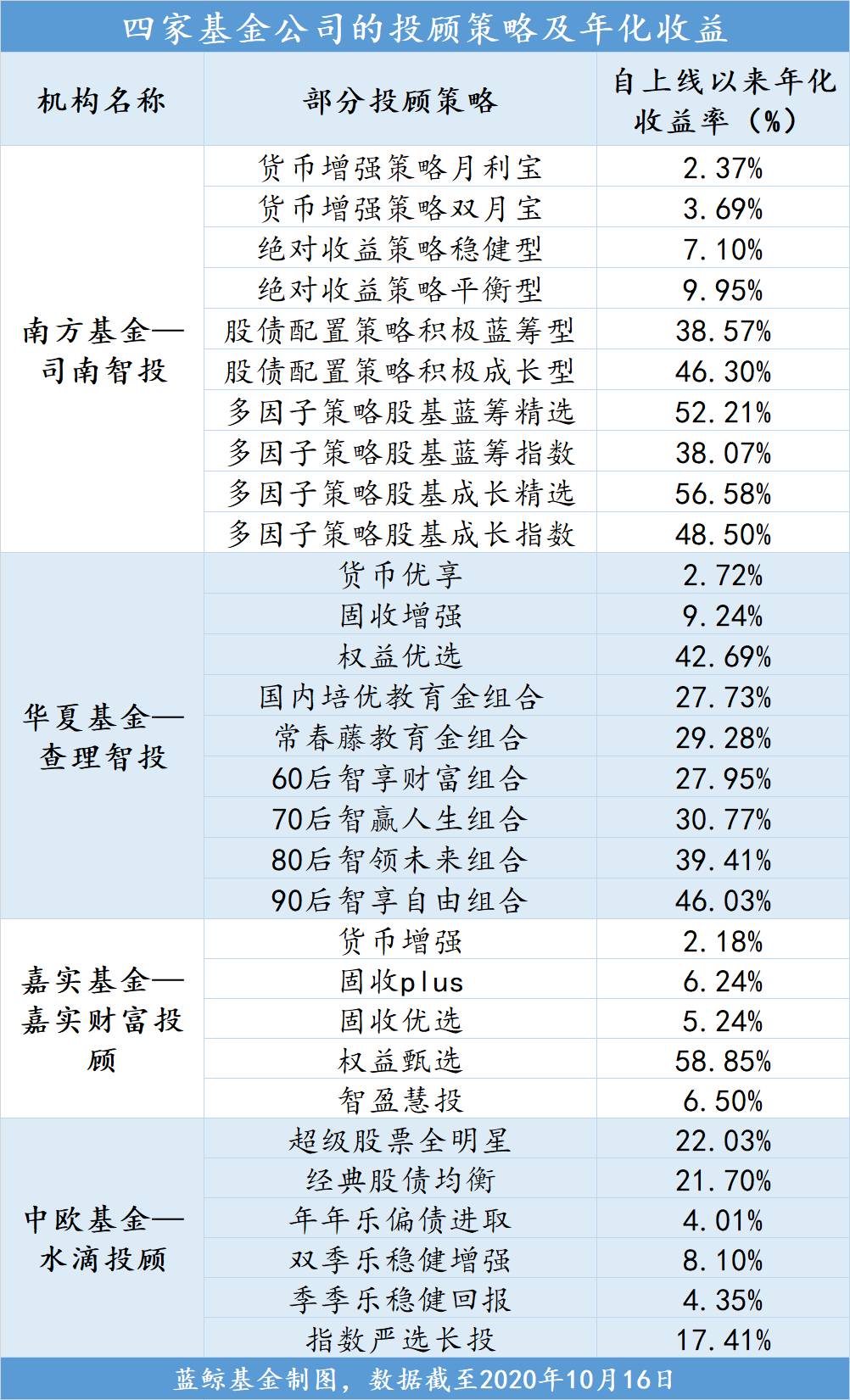

由于部分投顾试点上线时间较短,收益率的参考价值较小,下文以去年末上线的南方、华夏、嘉实、中欧四家基金公司的投顾策略为例,对比其策略和年化收益率:

这些策略截至目前全部为盈利状态,而如果再以风险为底层分类标准将其大致分成货币增强、固收增强、权益优选三大类,每一类中又各有佼佼者。

例如,在固收增强类策略中,南方基金的绝对收益策略平衡型表现优异。该组合自2019年10月31日上线以来的累计涨幅为9.58%,年化收益9.95%,最大回撤率2.61%。该组合的投资策略是以绝对收益为目标,以80%左右的固收类基金为底仓,搭配20%以内的股票仓位增厚收益,并力争将最大回撤控制在3%以内。

而在权益类策略中,嘉实财富的权益甄选组合的表现十分优秀。该组合自2019年12月23日上线以来的累计涨幅为45.91%,年化收益高达58.85%,投资策略是以95%的权益类基金作为中枢,追求股票市场超额收益。

对于基金投顾来说,盈利才是硬道理,盈利体验和盈利结果才是获得投资者认可的命门。

据南方基金内部数据,截至2020年10月13日,公司旗下的司南投顾已经实盘运作357天,持仓客户盈利比例超过90%,非货币增强策略的组合中客户投资者金额留存率高达80%,客户复投率高达71.3%,复投金额占投资金额的71.2%。

嘉实财富的统计数据也显示,从2018年9月28日至2020年10月18日,所有投顾客户盈利占比93.89%。

同台竞技与合作共赢

除了盈利能力,银证基和第三方销售机构四方同台竞技谁能胜出,是另一个关于基金投顾的热议问题。

招商证券认为,在投研或产品创新方面,基金公司具备差异化的竞争优势;但在服务和客户的触达层面,基金公司处于劣势。基金公司现有的渠道人员数量较少,且主要服务于银行、保险等机构投资者,无论是数量上还是经验上,都无法满足服务个人投资者的要求。另一方面,银行和第三方销售机构在客户和渠道方面的护城河优势十分明显,短期内基金公司难以和其进行竞争。

更合理的做法是与其进行合作,用产品或策略端的比较优势来进行资源交换,或是通过一定程度的付费和让利,借助第三方销售机构的渠道和流量来吸引客户开展业务。

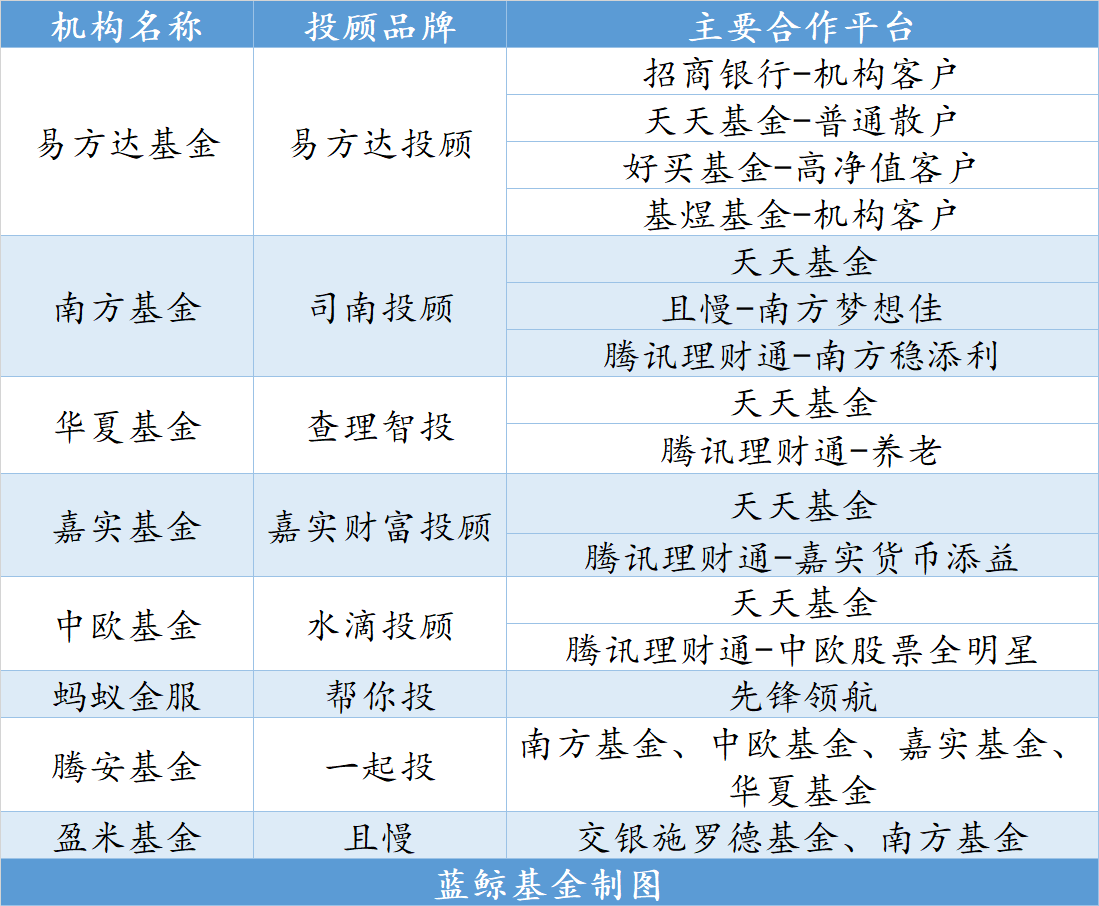

于是,2019年12月,南方基金率先与基金销售流量巨头——天天基金达成合作,发布投顾品牌“司南智投”;随后2020年,华夏基金、中欧基金、嘉实基金、易方达基金的投顾组合也陆续在天天基金上线。

虽然相比其余4家早在2019年末就已经展业,易方达投顾直到2020年9月才姗姗来迟,但向来在渠道具有优势的易方达一出手就是四大渠道——和天天基金合作拓展普通投资者,和好买基金合作拓展高净值客户,和招商银行招赢通平台、基煜基金“基构通”平台合作拓展机构客户。

同样,第三方销售机构也选择了和基金公司进行产品和策略上的互补合作。

其中,蚂蚁金服选择了与Vanguard(先锋领航)独家合作,推出了投顾服务“帮你投”。由于先锋领航是一家主要做指数基金的资管公司,因此“帮你投”的底层基金也主要以指数基金和指数增强基金为主。

腾安基金则选择了与南方基金、中欧基金、嘉实基金、华夏基金等公司进行策略端的合作,目前已经上线了“南方稳添利”、“中欧超级股票全明星”、“嘉实货币添益”以及华夏的3个养老组合。

而对于本就是“策略组合超市”起家的盈米基金来说,据悉,其后台的策略组合有上万个,其中由基金公司专业团队主理的策略有300多个。

在其刚刚升级推出的且慢“四笔钱”计划中,且慢共严选了六个策略,其中不仅有自己研究院独立主理的“春华秋实”、“货币三佳”等,还有南方基金合作的“南方梦想佳”,和交银施罗德基金合作的“我要稳稳的幸福”。

“基金投顾涉及到多个行业,但每个行业的角度不同,比如基金公司可能更多会从投资的角度去帮老百姓解决财富的问题,而销售公司、财富管理公司更多会从顾问的角度,正是这种多样性在推进基金投顾更快的发展。对于盈米来说,无论是提供产品的基金公司,还是给客户提供优秀策略的主理人,这两个都是我们很核心的合作伙伴,我们要跟他同路,共同去陪伴我们的客户。” 盈米基金CEO肖雯表示。

“这是一个巨大的市场,但国内投顾业务才刚刚起步,我们所有机构都同时面临着巨大的机会和挑战,我们需要共同努力去推动投顾市场的发展。所以我常说,我们不是竞争者,是同盟军。”肖雯补充道。

以资金属性为中心的策略设计

在盈利和试点公司中间,离投资者最近的,其实是一个又一个基金投顾策略。

据蓝鲸财经不完全统计,单家试点公司推出的投顾策略通常都在5种以上,有的甚至有十余种,放到全市场来看是不下上百种。

相信体验过的投资者都会发现,区别于传统基金销售,基金投顾向投资者展示的不是晦涩难懂的投资策略,而是“计划持有时间”、“投资期望”等将投资目标具象化的问题。

例如,在中欧基金水滴投顾的策略中就明确标示,超级股票全明星策略适合计划持有2年以上的投资者;年年乐偏债进取策略适合追求1年以上稳定收益的资金,比如年度储蓄计划;季季乐稳健回报策略适合3个月稳健理财,可以用于有计划的消费管理等。

盈米基金旗下的且慢将其投顾计划系统总结为“四笔钱”框架,即通过协助投资者区分资金的使用时间、具体用途,把整体资产分为“活钱、稳钱、长钱、保险保障”四笔钱:

其中,“长钱”定义为可用于三年以上时间配置的资金,用来配置公募基金中波动性较高的品种,以达到利用时间平抑市场波动性并获取长期投资回报的目的;预计使用时间在半年到三年之间的资金属于“稳钱”,针对可以承受波动但也希望获取一定收益的资金,会相应匹配到以控制波动率为主要手段的稳健策略中;而对于随时要取用的日常支出的部分资金属于“活钱”,安全性及流动性成为首要考虑的因素,可以由货币基金作为承接。

类似概念也被运用在了腾讯理财通打造的投顾平台“一起投”上,并将其定义为“要花的钱、求稳的钱、生钱的钱、兜底的钱”。

此外,还有部分基金公司增加了一些场景化的定制策略。

例如,华夏基金的查理智投专门就教育、养老两大投资者最为关心的投资需求打造了策略组合。其中教育又细分“国内培优教育金组合”和“常春藤教育金组合”,养老又细分60后、70后、80后、90后等四大年龄层。

“这些策略殊途同归,其实都是在教投资者辨别自己的资金属性,降低客户认知难度。”有基金投顾相关人士表示。

盈米基金副总裁、且慢负责人林杰才认为,对于大部分非专业的普通用户来说,评估自身的风险承受能力和选择适合自身的理财产品是比较困难的,但是判断自己资金使用时间和用途却是简单明了的。针对此类问题,采用理念前置的方式让用户理解每种投资解决方案背后的逻辑,可以更好针对不同用途的资金选择合适的理财方案。

评论