文 | 蓝鲸教育 王金晓

10月23日晚间,新东方通过港交所上市聆讯,即将在香港二次上市;为此前的传闻画上了句号。

成立27年,经历波谲云诡的行业变迁,新东方仍然是教培行业的巨头之一。

从招股书看,新东方并不需要上市融资。与阿里、网易、京东等优质公司回归国内一样,港股二次上市的象征意义更大。

关键词1:增长——年复合增长率超20%

作为教培业数一数二的龙头,新东方算得上是难得的优质标的。

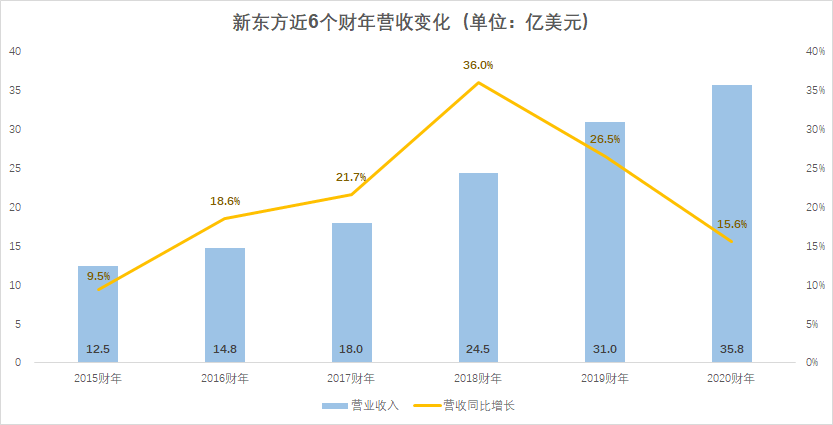

其优质性在于,面对残酷的竞争,新东方依然保持着可观的增长速度。结合此前财报,据蓝鲸教育测算,最近6个财年(2015-2020财年),新东方的营业收入从12.5亿美元增长到35.8亿美元,年复合增长率达23.42%。最新披露的招股书显示,从2018财年到2020财年,新东方K-12 AST、备考及其他课程的学生人次总数由630万人增至1060万人,复合年增长率达29.7%。

历经近30年的发展,还能保持20%以上的增速。即便放眼整个资本市场,也屈指可数。而资本市场的反馈是对此的最好明证,目前新东方股价170美元,相比于上市初上涨了32倍(新东方曾于2011年8月按照1:4拆股)。

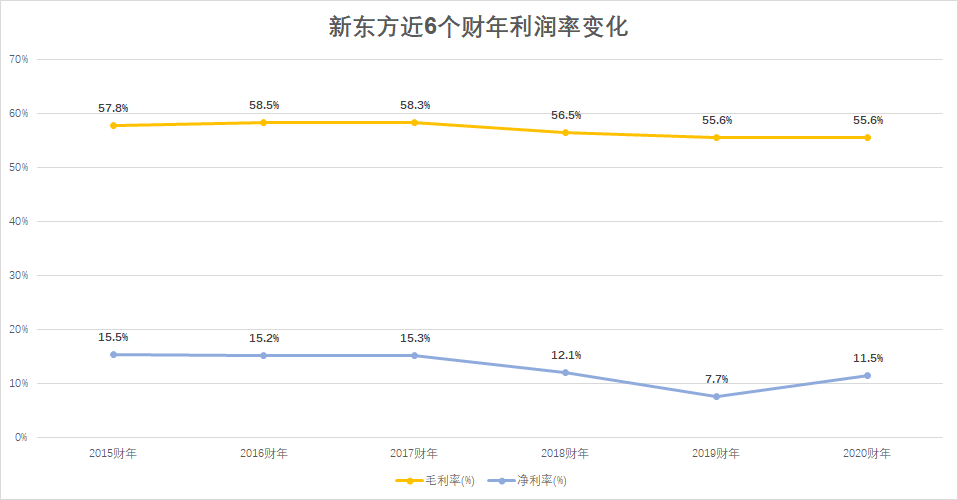

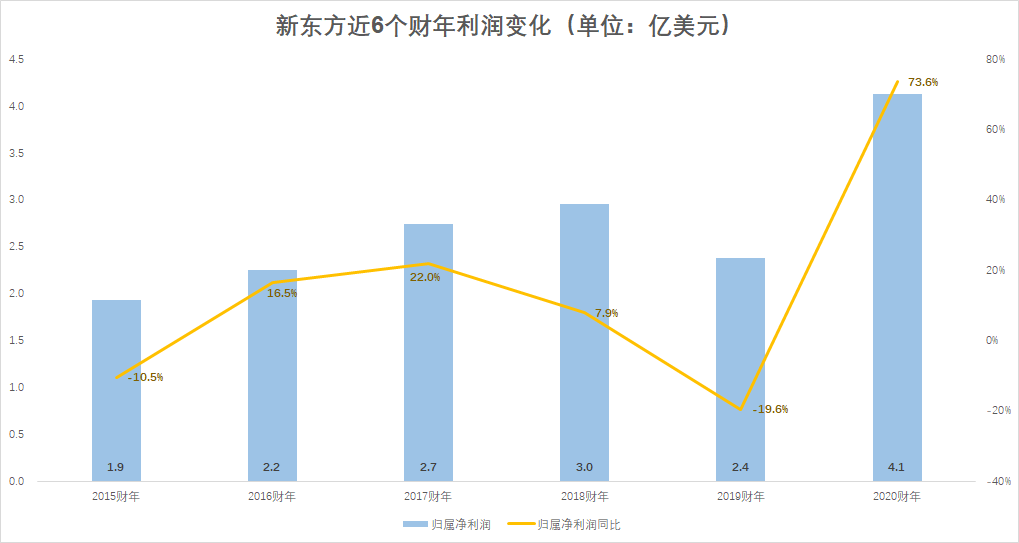

同时,新东方的另一个优质性在于经营稳健、商业模式清晰。除上文提到的营收稳步增长,新东方的盈利能力较强。一方面,新东方成本费用率保持稳定,招股书显示,其最近三个财年的股东应占净利润分别为2.96亿、2.38亿、4.13亿美元。最近6个财年,新东方的毛利水平始终维持在55%以上,净利水平基本维持在10%以上。

因此,新东方在最近6个财年均实现了正向的净利润,且净利润呈逐渐增长的发展趋势。特别是2020财年,新东方归属上市公司的净利润高达4.1亿美元,比上一财年大幅增长73.6%。

稳健的经营、稳定的盈利能力,让新东方有更强的抗风险能力。从疫情之下新东方的表现可看到一些端倪。线下停课、国外疫情形势复杂;很多地区的暑假缩短、线下延迟复课,新东方也不可避免地受到了影响。

但从招股书看,新东方的恢复速度很快。截至2020年8月31日止的三个月,其K-12 AST课程的学生约280万人次,同比逆势增长21%。或受此影响,新东方的营收在疫情冲击之下只出现了个位数的略微下滑。

关键词2:口碑——教培业的“阿里腾讯”

从招股书的细节看,新东方已经如同教育界的“阿里腾讯”——有强大的品牌优势,并深度参与到了各个垂直细分赛道。

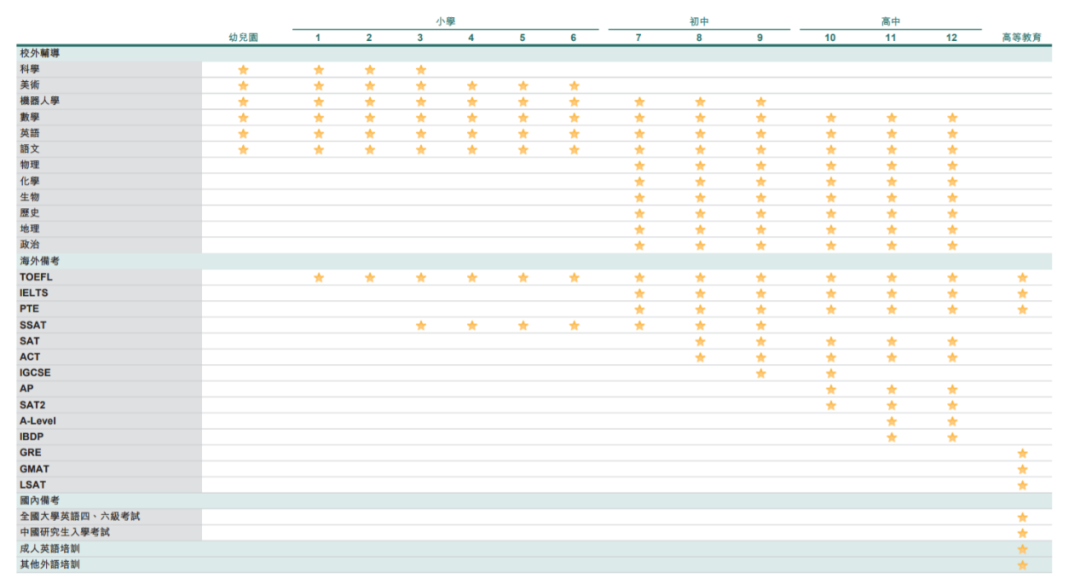

目前,新东方构建了几乎是全生命周期的学习体系。其业务主要包含7大板块,其中涵盖学前及中小学教育、K-12校外辅导、备考、成人语言培训等。除了这7大板块的自有品牌,新东方还参与投资了多家公司,包括达内科技、尚德机构、乂学教育等知名教培机构。

在教培行业中,新东方有明显的品牌优势,这在该行业十分关键。根据弗若斯特沙利文的资料,新东方在2020年获得Brand Finance“2020年全球最有价值的商业服务品牌50强”,是中国唯一一家上榜的教育公司;侧面印证了新东方的品牌价值。

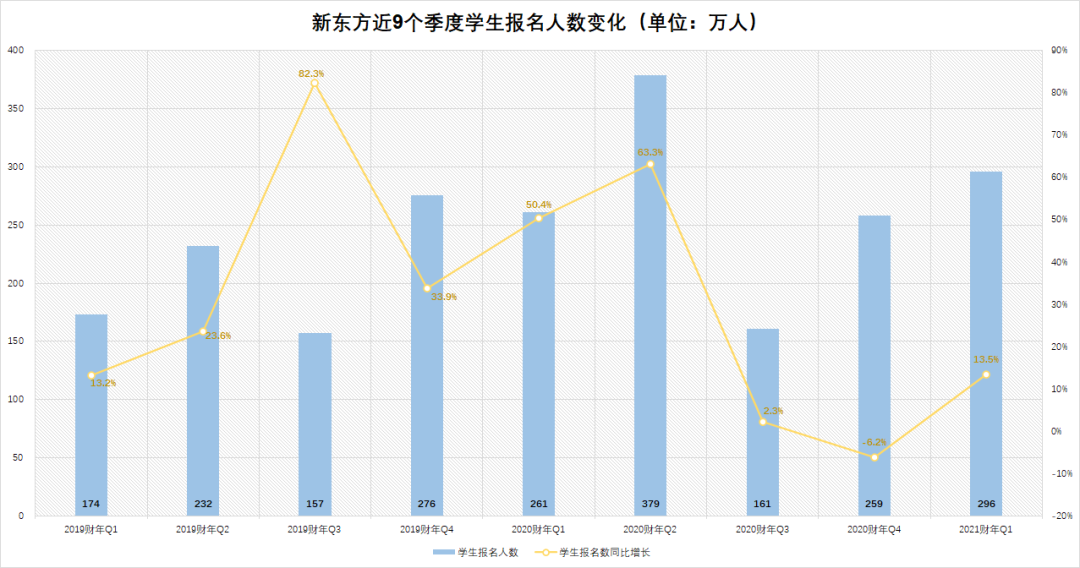

品牌优势的建立更多来自于口碑,这对新东方而言是宝贵的财富——使其得以拥有源源不断的学员,且不需要付出过多的营销成本。可以看到最近9个季度,其学生报名数量整体处于季节性波动状态。尽管最近三个季度受疫情影响波动较大,但总人数基本保持同比正向增长。

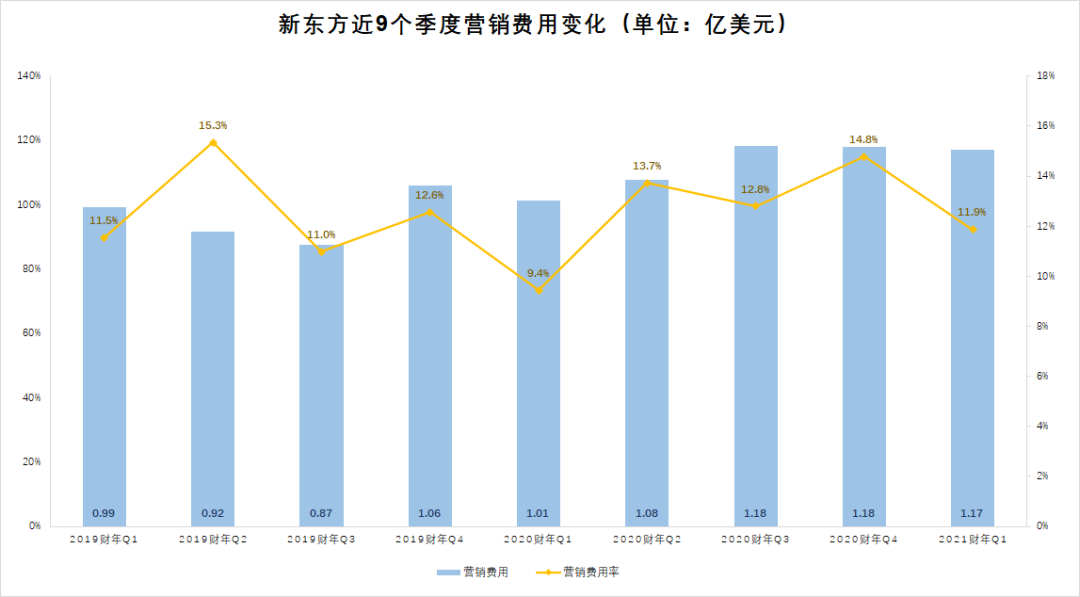

另一方面从费用来看,新东方的营销费用相对较低。最近9个季度,几乎维持在1亿美元左右。以营销费用除以营收来粗略测算,新东方的营销费用率非常稳定,基本保持在10-15%的区间。这与当下在线教培机构高企的获客成本,形成了鲜明对比。

较强的口碑效应,结合新东方充足的现金流(截至2020年8月31日,新东方持有的现金及现金等价物为10.47亿美元,短期投资27.28亿美元,经营活动的现金净额3.92亿美元),让新东方在战略上有更灵活的选择。

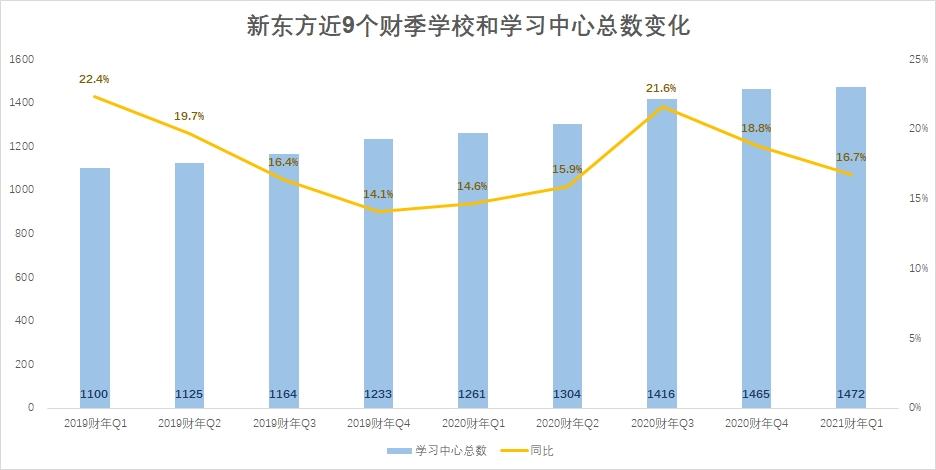

在疫情期间,新东方反而加大了投入力度,将疫情视为机遇加速扩张。最近3个季度,新东方的学校总数分别为99、104、112个,学习中心总数分别为1416、1465、1472个。相比上一财年,新东方明显在疫情下加快了扩张的脚步。

新东方CEO周成刚曾在2020财年Q3财报中表示,“我们预计中国的教育板块将迎来一波市场整合浪潮,没有强大的资本支持或线上教育系统的小型机构,有可能无法在现时的艰难环境下维持下去。因此,这将为我们带来新的机遇。”同样面临冲击,新东方反而可能会是行业洗牌整合的受益者。

关键词3:未来——坚定的OMO战略

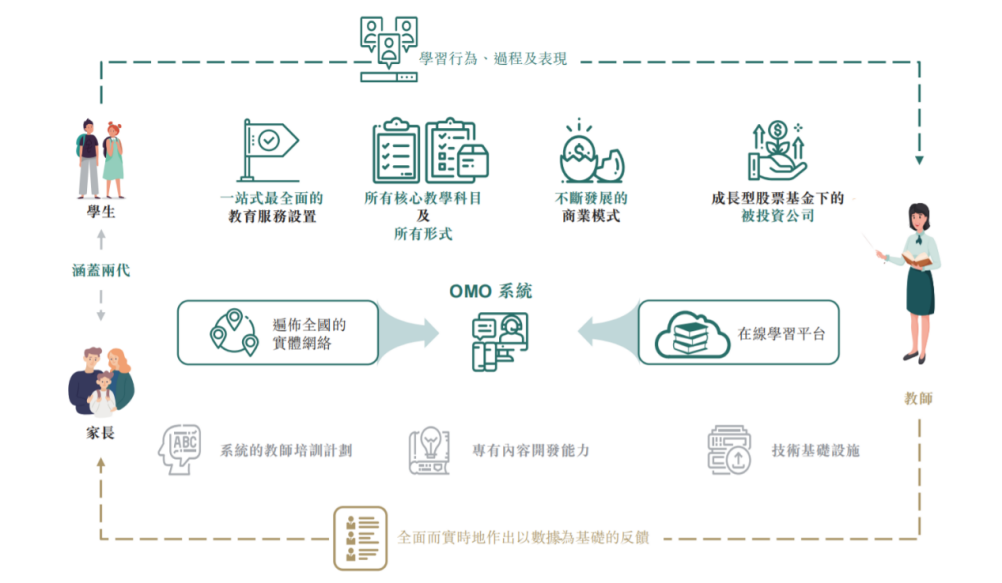

除了当下的发展,招股书显示新东方已经关注到了线上的大趋势,并将OMO上升到战略高度,未来可能会深刻改变自身及行业的发展走势。

招股书中,新东方提到了45次OMO,详细阐述了其对OMO的理解:通过收集及分析来自教学过程所有终端的学生的学习行为、进度及表现的数据,对所有的线下教学专业知识、数据及资源进行数字化、集中化及分析,可应用于教育服务产品中。为每个学生生成定制的教学内容及服务,可帮助教师对在线及线下课程进行备课,有助于将课程内容标准化及结构化。同时,数据的持续积累能够开发新的教学服务,从而将新数据反馈回系统中。

对于数据技术,招股书显示新东方于2018年7月成立AI研究院(NAIR)。已推出一系列与AI相关的产品及服务(包括AI教学助手),进一步改善每堂课的课前、课中及课后的学习体验及教学质量。

目前,新东方的OMO战略正加速推动。今年6月,在新东方留学考试融合态产品发布会上,新东方发布了融合态教学产品及学习平台,这可看作是其OMO战略的重要动作。据新东方最新公布的财报显示,2021财年Q1,新东方在大约20个城市推出了OMO在线课程,并吸引了数量可观的新客户。周成刚表示:“OMO战略将在今年内有效地增加招生人数并加快业务复苏。”未来,新东方还会重点投入更多资源来推进具备高增长力的OMO战略,把服务覆盖范围扩展至更多的城市和学生。

从此次上市的募资用途来看,新东方对OMO战略的决心非常坚定。招股书显示,募集资金的第一项用途就将是持续创新及技术投资(包括大数据分析及人工智能技术)以及改善OMO系统的功能及效率以及其他学习平台(例如交互式问答机器、应用程序矩阵、可视化进度系统、质量保证发展(QAD)系统及计算机化评估测试系统),来增强学生的学习体验。

OMO模式尚无定论,新东方能否跑通还需时间验证。但从根本上,新东方更多是围绕“因材施教”提升质量和体验,大方向是朝着教育的本质推进。

二次上市,新东方挑战依旧,但27年沉淀的实力和口碑也同样明显。新的起点,新东方能否延续过往的优势;又将引领教培行业走出怎样的变化?

评论