作者 | 富贵

2020年影视行业最劲爆的资本事件不是发生在A股,而是监管相对市场化的港股。

10月26日晚间,港股上市公司恒腾网络发布公告称,将以总价72亿港元(约合人民币62亿元)全资收购儒意影业,以完成从家装行业向影视行业的转型。

资料显示恒腾网络是由恒大集团和腾讯两大巨头合资成立的上市公司,主营业务为家具定制、家电配套、阳台布艺、软装饰品、软装工程及厨房用品等产品的线上化销售,但是本质上恒腾网络仍是传统行业,并没有影视相关的业务。

而儒意影业是业内知名的影视公司,在图书出版界、编剧界、导演界、制片领域拥有强大的资源整合能力,与好莱坞影视巨头长期深入合作,先后制作了《北平无战事》、《琅琊榜》、《芈月传》、《老中医》、《老酒馆》、《决战中途岛》、《致我们终将逝去的青春》、《缝纫机乐队》、《动物世界》等超100部精品影视作品,储备数百部影视版权。

恒腾网络更为看中是儒意影业的流媒体平台南瓜电影,号称打造中国版Netflix,采用纯付费、无广告的运营模式,提供海量全球优质影视作品的流媒体平台,业务具有未来的想象空间。

这些都是这件并购发生的背景,但是令文娱商业观察没有想到的是,2019年营业收入才1.59亿元、净利润才4047.71万元的儒意影业估值竟然能够达到72亿港元,三年的业绩对赌竟然达到15亿元,儒意影业如此“大跃进”式的上市背后意图究竟是什么?

15亿元对赌 柯利明将成收购最大受益者

值得注意的是,这次收购并不是一次成型,而是以股份+现金的方式分3年完成,具体可以情况如下:

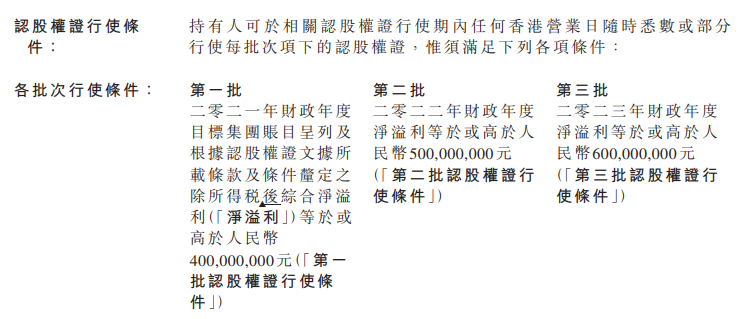

如果2021年儒意影业完成4亿元的净利润,那么儒意影业原管理层将有权以0.096港元/股的价格,购买恒腾网络61.14亿股,支付代价约为5.87亿港元;

如果2022年儒意影业完成5亿元的净利润,那么儒意影业原管理层有权以0.096港元/股的价格,购买恒腾网络61.14亿股,支付代价约为5.87亿港元;

如果2023年儒意影业完成6亿元的净利润,那么儒意影业原管理层有权以0.096港元/股的价格,购买恒腾网络61.14亿股,支付代价约为5.87亿港元。

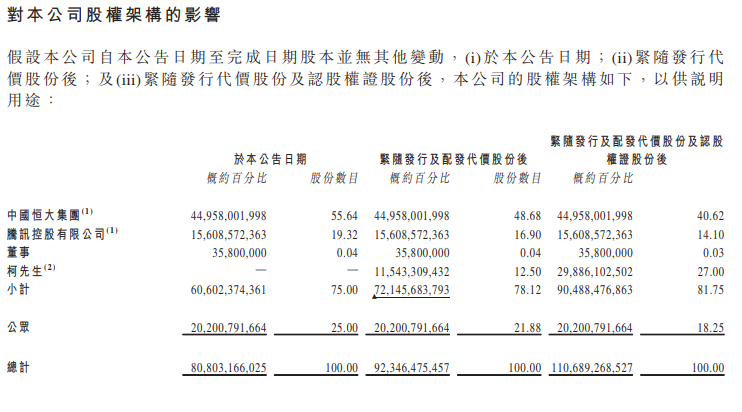

按照这个方案,恒腾网络实际上是以17.61亿港元股份+54.39亿港元现金收购柯利明手中的儒意影业股份,如果所有业绩顺利完成,柯利明将持有27%的股份,成为仅次于恒大集团的第二大股东。

4年估值翻倍暴增至72亿港元 儒意影业到底值不值?

目前整个收购案中最大的争议点在于,儒意影业到底值不值72亿港元。

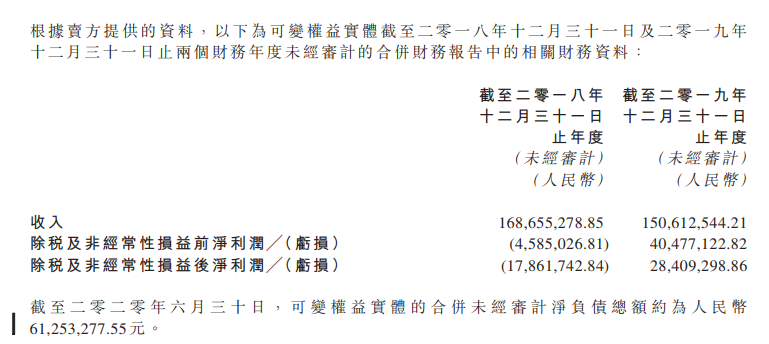

从目前业绩层面来说儒意影业是不值得的。公告资料显示2018年和2019年儒意影业的营业收入分别为1.69亿元和1.59亿元,净利润分别为-458.5万元和4047.71万元。在影视行业日渐艰难的2020年,儒意影业的市盈率和溢价程度是难以想象的。

从儒意影业历史估值情况来看,72亿港元显然也是高估的。儒意影业第一次在资本市场亮相是2014年8月,当时*ST富控前身中技控股披露了非公开发行股票预案。儒意影业便出现在这份定增预案之中。上市公司计划使用15亿元募资,从柯久明和柯利明兄弟手中收购儒意影业100%股权。

由于A股监管政策的变化,这项交易最终未能成形。随后的2015年10月,ST天娱(前身是天神娱乐)旗下文创基金以13.23亿元买下儒意影业49%股权,以此估值27亿元。但是这项交易同样没能久成,仅仅几个月之后的2016年7月,文创基金又宣布将儒意影业49%股权转让给上海达禹资产管理中心,以16.17亿元的价格计算,儒意影业估值33亿元。

此后儒意影业虽然偶有资本运作新闻,但估值没有怎么变化过,如今4年过去,儒意影业的身价不仅没有缩水,反而翻倍暴增,这与影视行业的大环境极为不符。

那如果从未来的眼光来看,儒意影业储备的项目足够丰富,能够撑起72亿港元的超高估值吗?从目前披露的资料来看,儒意影业手上持有的项目包括《西游记真假美猴王》(此项目已经筹备4年多,最新进展是韩延导演接手)《送你一朵小红花》,其他重量级的项目暂无消息。

这样的两部作品显然很难承载72亿港元的估值,如果这个并购真能顺利完成,那么日后儒意影业将会在行业里面更加激进,以获得更多项目完成15亿元的业绩承诺。

评论