文|母婴的前沿

上市不足两年的爱婴室怎么也不会想到,从上市之初的明星企业到营收持续下滑的尴尬局面,低谷期会来得如此之快。

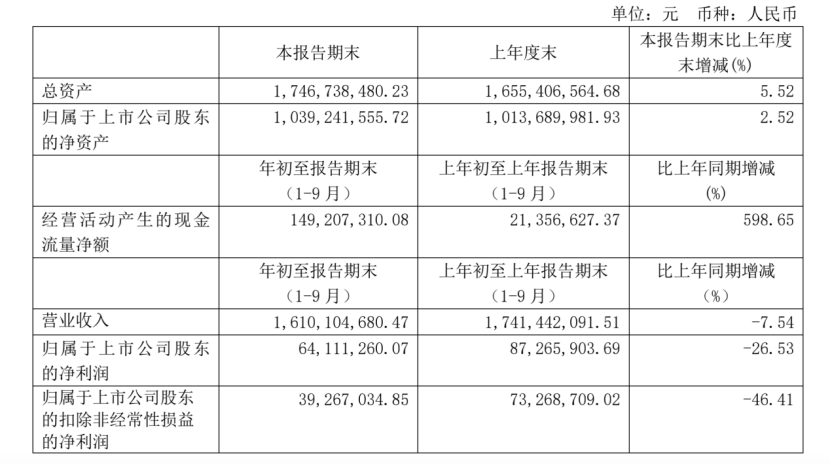

10月22日,爱婴室披露第三季度业绩报告,报告显示,今年前三季度爱婴室营业收入16.1亿元,同比下降7.54%;归属于上市公司股东净利润约为3926.7万元,同比下降46.41%。

虽然爱婴室就营收、净利下降的具体原因并未在公告中披露,但可以看到已经步入2020年后半年,爱婴室依旧没有走出被疫情拖累的业绩下滑局面,仍在苦苦挣扎。

门店更换频繁,经营乏力

作为成立于上个世纪的母婴连锁,爱婴室可谓是母婴行业当之无愧的明星企业。

发家于上海的爱婴室,占据着资源密集的华东市场,享受着孕婴童行业带来的红利,可谓是占据了天时地利,风景一片独好。

理所应当,高速发展的爱婴室也成为了资本选择的对象。

2018年3月,爱婴室登陆A股市场,成为名副其实的”母婴零售第一股“。

但是除却掌声,当时行业中也传出不少唱衰的语调,认为其上市是资本推动的结果,毕竟区域连锁布局全国这盘棋并不好下。

果不其然,今年的这场疫情使得爱婴室的低抗压性“原形毕露”,持续下滑的业绩似乎是印证了其经营不善。

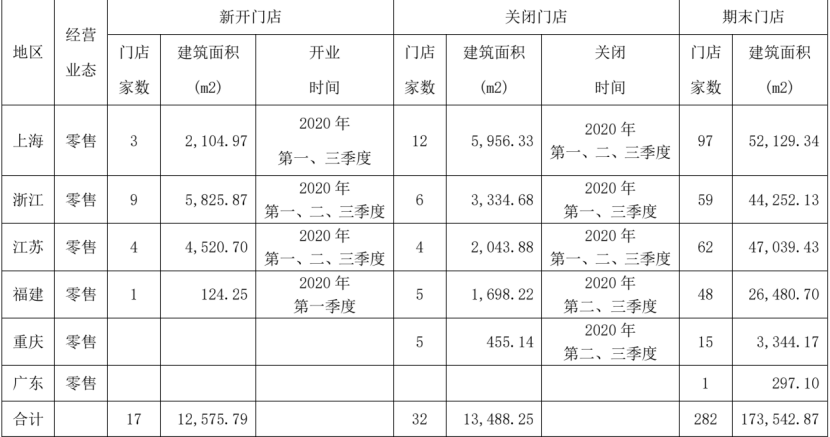

从今年爱婴室披露的三季度财报来看,2020年前三季度,爱婴室全国共新开门店17家,关闭门店32家,目前在全国共有282门店。

就区域分布来看,门店主要分布在上海(97家)、浙江(59家)、江苏(62家)、福建(48家)、重庆(15家)、广东(1家),从地域上看,这些门店多位于经济发达的省份,这也基本符合爱婴室定位布局。

众所周知,爱婴室的店铺基本都在大型购物中心等人群流动较为集中的地方,为入店客流带来了一定的基础。

但是有利也有弊,这些店铺服务体系的搭建和运营成本,再加上昂贵的地皮租金,对其来说都是不小的负担。

前期投入成本过多,预估新店未来3-5年也不一定能够盈利,加之政策的变化、市场的不明确性使得爱婴室店铺的变更十分频繁。

根据财报来看,今年前三季度,全国范围内爱婴室新开门店17家,关闭的门店就达32家之多,拿福建区域来看,今年第一季度新开门店1家,但二三季度关闭门店就达到了5家新店,新店往往没有盈利就将面临关闭的地步。

营收结构较为单一,转型困难

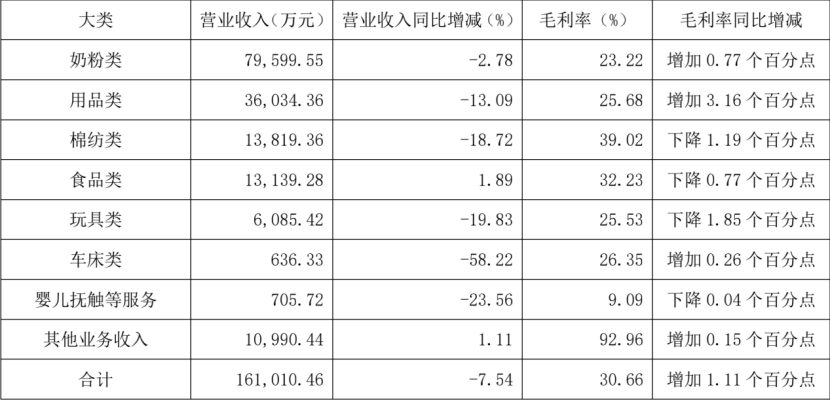

从公司营结构上来看,爱婴室主要为孕前-6岁婴幼儿家庭提供母婴产品以及相关服务,主要经营产品涵盖包括婴幼儿奶制品、纸尿裤、喂哺用品、玩具、婴童服装、洗护用品、孕产妇用品等几十大类,但公司主要的收入来源还是来自于奶粉业务。

根据此次披露的今年前三季度财报,作为爱婴室营收的重要支柱,奶粉业务前三季度的收入约为8亿元,占到全部营收的一半。

值得注意的是,奶粉业务的毛利率仅为23.22%,是主营业务中毛利率最低的一项。

奶粉的营收贡献和利润贡献虽然相对更稳定一些,但毕竟毛利率较低,奶粉价格不稳定、促销战、渠道窜货乱价等都会影响到正常的销售,“奶粉独大”的局面对于爱婴室来说,实在不是一个好现象。

除去低毛利的奶粉业务,爱婴室的其他产品大部分走的都是自营路线,譬如高毛利的棉纺织类产品,其中很大部分就是爱婴室直接找OEM工厂代工生产产品。

虽然这样省去了建厂、租用人工等一系列费用,为其节约了不少成本,但这样的做法显然没能挽救业绩的下滑,今年前三季度,棉纺织类营收约为1.4亿元,同比下滑达18.72%,在这方面,爱婴室显然没有得到期盼的回报。

在核心营收品类增长乏力的局面下,爱婴室也正在积极转型,企求其他领域的发展。

今年5月末,爱婴室发布公告,宣布以5500万的交易对价完成了对上海稚宜乐商贸有限公司100%股权的收购,取得了日本百年玩具品牌(皇室玩具)在中国大陆地区的独家代理销售。

爱婴室表示,此举意在完善公司在玩具品类上的竞争力。当今的玩具市场竞争日趋白热化,同质化、价格战等问题严重,加码玩具行业则就意味着需要投入更多的成本,想要在竞争激烈的玩具行业分一杯羹恐怕没那么容易。

除此之外,爱婴室存货过多的问题也为其今后的发展埋下了隐患。

根据此次披露的财报显示,其仍有价值高达5亿的存货,与去年年终相比,虽略微有所减少,但仍严重拖累着公司的经营,存货过多,公司资金减少,这也是爱婴室经营困难的直接原因。

线上发展遇阻,未来渺茫

随着母婴消费主体的日趋年轻化,线上消费逐渐成为了未来的趋势,今年疫情的刺激,更是缩短了市场教育的时间,爱婴室也认识到了这一点,积极加码线上电商业务。

但从财报来看,效果并不理想:今年前三季度,爱婴室线上业务实现营收约为8000万人民币,同比增加63.17%,还不足总营收的5%,这个数据看起来确实有点尴尬。

线上营收乏力,业绩增加缓慢,就连其斥巨资打造的线上APP也出了问题,正可谓“出师未捷身先死”。

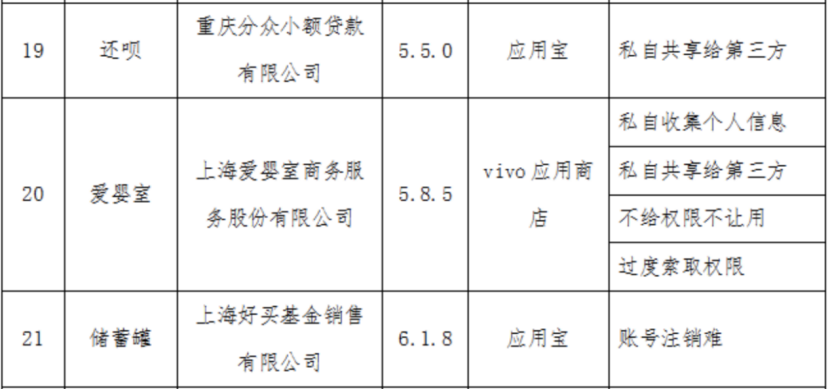

今年7月份,工信部网站通报2020年第三批侵害用户权益行为的APP,上海爱婴室赫然在列。

工信部通报的内容显示,“爱婴室APP(版本5.8.5;版本来源:vivo应用商店)存在私自收集个人信息、私自共享给第三方、不给权限不让用、过度索取权限问题。

而早在2019年,爱婴室董事长施琼曾对外表示,“希望APP今年实现一个亿的小目标”。

现在看来,爱婴室的做法实在太过于急功近利。

线上电商发展乏力,又被工信部列上了黑名单,爱婴室的种种操作都显示出其在线上电商领域的水土不服,显然爱婴室已经错过了发力线上电商的最佳时机。

与其他已经发展较为成熟的电商平台相比,爱婴室毫无优势可言,只得走一步算一步。

总的来看,爱婴室的大肆扩张少不了其背后资本的推波助澜,但只要是投资,目的都是为了追求利益,持续不断的投资,得不到回报,这是资本和爱婴室自身都不想看见的,毕竟谁的目的也不是为了“做慈善”。

很显然,对于长期入不敷出,营收下滑,在发展上被打上问号的爱婴室来说,当务之急并不是持续扩张,而是改变营收下滑的局面,毕竟病急也不能乱投医。

评论