文|华丽志

过去,一些奢侈品牌和零售商可能不考虑二手市场,但是随着新玩家入局以及消费者兴趣增加,二手市场已经无法再被忽视。

近日,美国波士顿咨询集团(简称“BCG”)发布了一份名为《The Secondhand Opportunity in Hard Luxury》(“硬奢”的二手机会)的报告。报告显示,二手硬奢侈品(主要是手表和珠宝)市场全球价值约210亿欧元,并且以每年8%的速度增长,快于整个奢侈品行业。此外,这个市场仍处于早期阶段。

基于对消费者的调查,BCG进行了深入的市场研究,并采访了奢侈品行业的高管。报告显示,二手奢侈品的销售不会减少消费者对新产品的购买,如果方式正确,甚至可以补足新产品的销售,增强品牌价值,并使奢侈品牌和零售商能够触达关键的潜在消费群体。

快速增长的二手硬奢侈品市场

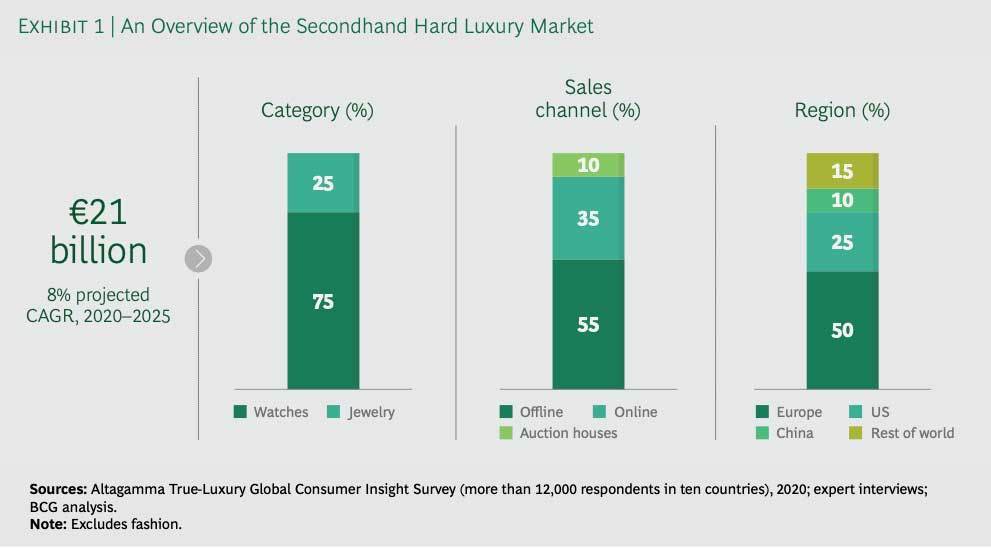

一、二手硬奢侈品市场概况(图一)

- 从品类看,在“硬奢”领域,手表约占二手销售额的75%,珠宝占25%;

- 从渠道看,线下渠道仍然占主导地位,线上渠道正在扩大份额;

- 从地域看,欧洲市场是最大的市场,其次是美国、中国。

二、二手“硬奢”销售增长的原因

报告指出,二手硬奢侈品的销售增长有许多原因,其中包括:在线销售的增长,消费者喜好的变化以及对奢侈品可持续性的关注(尤其是在年轻消费者中)。新冠疫情爆发及其造成的经济放缓加速了这些趋势的发展。

- 消费者需求旺盛

增长的最大动力是消费者对二手硬奢侈品的需求激增。2020年 BCG 联合意大利奢侈品行业协会(Altagamma) 进行的一项调查显示:有62%的奢侈品消费者表示将考虑购买二手奢侈品,而25%的消费者表示他们在过去一年购买过二手奢侈品(其中18%购买了手表和珠宝)。

值得注意的是,二手硬奢侈品的消费者中,男性(55%)更多,并且更年轻(主要是千禧一代和Z世代)。年轻一代在二手硬奢市场更活跃,反映了他们对品牌体验的明显偏好:他们宁愿这种关系更像是一种服务而不是传统的所有权。与前几代人相比,他们将“可持续性”纳入购买决策的程度更高,并越来越重视转售价值,将硬奢侈品视为一项投资。

最重要的是,消费者期望奢侈品牌和零售商参与二手销售。BCG 的研究显示:

- 70%的奢侈品消费者表示他们想直接从奢侈品牌购买二手产品

- 74%的消费者表示他们希望品牌对通过转售的二手产品进行认证

这些消费者对购买的安全性、便利性和服务有明确的期望为具有前瞻性的公司提供了广阔的机遇。

- 更稳定的投资工具

BCG 调查表明,危机引发的财务不确定性正在促使各个年龄段更多买家将二手硬奢侈品视为有前途的投资工具。二手商品的价格更具吸引力(不同于新品,在购买后价格不会立即下降)。另外,二手市场更稳定,增加了这类投资的资产变现能力。

- 社交媒体和数字化的崛起

这些新渠道使消费者更容易获得个性化的优质服务,使讲述传承故事与塑造品牌形象更紧密相关。品牌和零售商越来越依赖社交媒体来推广奢侈品体验和活动。

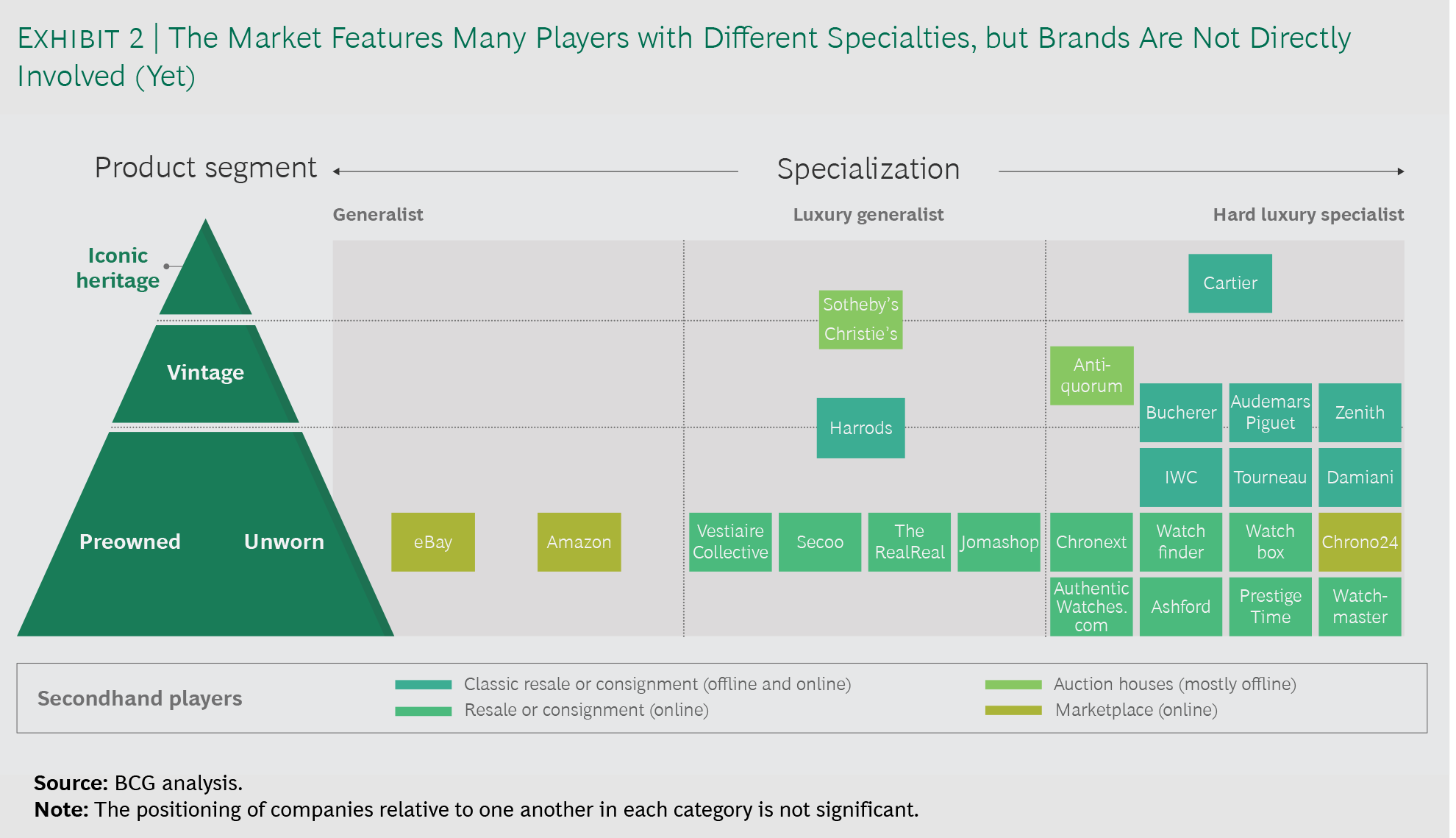

三、市场玩家分类

二手硬奢侈品市场的玩家层出不穷,从而满足了广泛的消费者需求。这些玩家通常根据两个维度在市场中定位自己:专业化程度和竞争产品类别。基于这两个维度,报告将二手硬奢侈品市场玩家分为三类(图二):

- Generalist(通才):例如 eBay 和亚马逊(Amazon),专注于二手商品或未使用的商品

- Luxury generalist(奢侈品通才):例如 Harrods,除销售新品外,还提供二手商品,专注于将旧物作为额外的服务提供给客户

- Hard luxury specialist(硬奢专家):例如卡地亚(Cartier),在其高端珠宝业务中除了提供新品外,还提供二手的标志性和经典产品,从而巩固了公司的悠久历史

市场的细分为奢侈品牌和零售商创造了机会。比如,在线交易平台(如 eBay)和转售公司(如 Jomashop)具有强大的运营能力和电子商务,以及较高的交易量和库存量;还有许多在线玩家(如Watchbox,Watchfinder 和 Chrono24 等)则将重点放在价格较高的二手商品上。

但是,这些交易平台在提供奢侈品购物体验方面仍有不足:它们经常与低质量的商品相关联,被认为不是“真正的奢侈品(true luxury)”。如果这些交易平台不能保证二手产品的真实性或状况,也可能造成品牌稀释的风险;另一方面,经典奢侈品牌和零售商则提供了完善的体验,但在运营和电子商务方面可能并不擅长,有些完全依赖线下渠道。

四大参与模式,玩转二手硬奢侈品市场

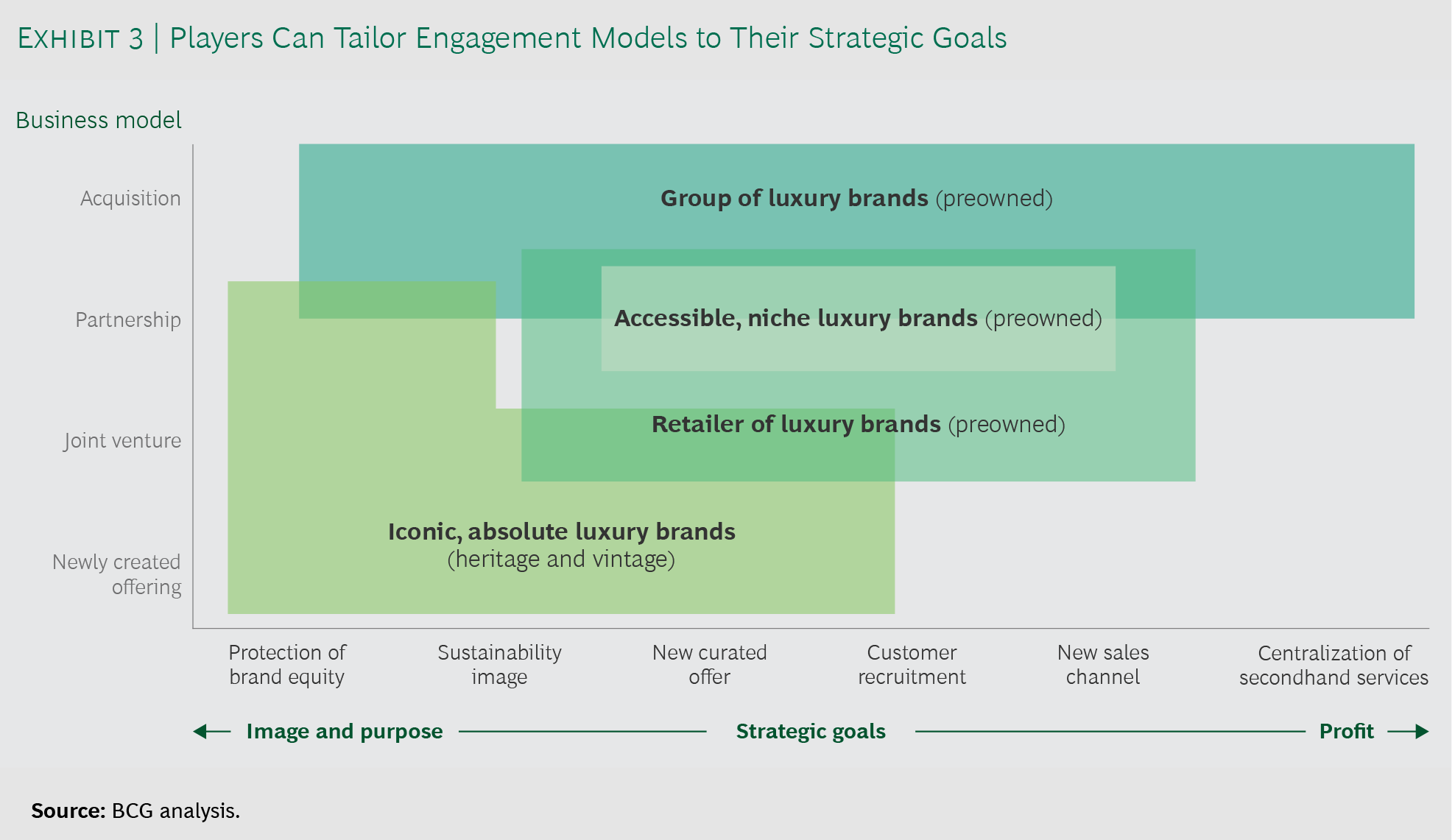

基于不同的战略目标,奢侈品牌和零售商可以通过多种方式玩转二手硬奢侈品市场。一些奢侈品牌的目标更关乎于品牌形象,例如保护品牌资产或确立自己作为可持续领导者的地位;其它战略目标本质上与财务有关,例如招募新客户、开发新的销售渠道等。

报告为奢侈品牌和零售商总结了以下四种参与模式:

一、收购

奢侈品牌和零售商可以收购一家平台或零售商,并将其整合到他们的组织中。

收购的优势在于:快速和集中化——公司可以迅速获得二手市场应具备的关键能力,同时仍保留完全控制权;但是,任何收购可能具有挑战性(例如,如果两家公司的文化不统一),成功的整合需要两家公司正面解决这些问题。

二、合作

另一种选择是与现有参与者合作,例如与在线平台合作的百货公司。这一方案适用于希望快速补充其能力并以有限的投资扩展到二手市场的参与者。

三、合资企业

公司可以与现有的参与者(例如在线平台或零售商)共同投资专门成立专注于二手硬奢侈品的新合资企业。这一方案适用于想要控制自己的品牌资产并利用另一家公司的优势补充自己能力的参与者。

四、创建新产品

奢侈品牌和零售商可以创造一种新产品,以二手商品和新商品的结合为特色。这一方案适用于希望保留其品牌传统并投资于更具可持续性的产品和形象的参与者。

报告将市场参与者(尤指奢侈品牌和零售商)分为以下四类:

- 经典传统品牌

- 奢侈品零售商

- 利基品牌

- 奢侈品集团

在确立了战略目标和潜在的参与模式之后,每家公司可以量身定制适合自己的解决方案。对于不同的市场参与者,报告给出了相应的解决方案建议(图三):

- 经典传统品牌

创建自己的产品。一种方式是在内部开发和执行定制的销售渠道,包括在线平台、店内销售、专门活动和私下拍卖,并具备认证产品真实性和相应定价等能力。通过创建新产品,品牌可以为客户提供直接而独家的体验,从而与客户建立终身关系。此外,品牌还可以将此作为营销机会,覆盖更广泛的消费者群体。

需要明确的是,从头开始构建新产品可能既昂贵又耗时。因此需要找到正确的方法,甚至可以将某些方面外包给具有专业知识的行业参与者。此外要擅于引入技术,例如RFID等,可以使产品的验证和认证变得更简单。

- 利基品牌和奢侈品零售商

不同于经典品牌,利基品牌和奢侈品零售商拥有相对较高的销量和较低的品牌稀释风险。利基品牌可以考虑与成熟的二手公司发展新的合资企业,这些二手公司已经在二手商品的评估和定价、营销和交货等方面拥有强大的能力。

- 奢侈品集团

考虑到奢侈品集团的需求更广泛,他们需要的可能不仅仅是传统的合作伙伴关系。因此,他们可以考虑收购一家现有的二手公司(后者与之享有共同的目标),然后他们可以创建一个新的平台来支持多个品牌。

评论