随着十月的结束,白酒企业三季报也悉数出炉,区域性酒企整体表现欠佳。其中,作为典型的区域性酒企金徽酒股份有限公司(以下简称“金徽酒”)(603919)现金流更是出现下跌的现象。根据财报显示,截至前三季度,金徽酒营收同比降低5.53%,净利润下降2.28%,现金流下降119.27%。在业绩下降的背后,隐藏着金徽酒毛利率连年下降、过度依赖饱和的省内市场以及省外市场难拓的隐疾。

在业绩欠佳的同时,金徽酒还因复星系的入驻引发了高层调整。据悉,此次豫园股份共提名9位高管进驻金徽酒高层,其中4名高管为豫园股份管理层,1名为复星系管理层。对此,金徽酒相关部门向界面记者指出,此次人事变动并不会对影响公司未来整体战略。复星集团在华东有较为丰富的资源,金徽酒能够借助这些资源发展华东市场,但是目前还没有具体方案,因此发展战略暂时没有调整计划。

对此,酒类营销专家肖竹青向界面记者指出,资本大佬复星控股后,金徽酒将会迎来疯狂并购区域酒厂和酒业上下游供应链企业的高潮,利用上市公司资源整合中国区域酒厂龙头企业。“复星系瞄准白酒行业并非一天两天,不仅仅是想经营一个甘肃区域酒厂赚点小钱,做行业整合应该才是资本大佬的真实目的。”

现金流 · 一泻千里

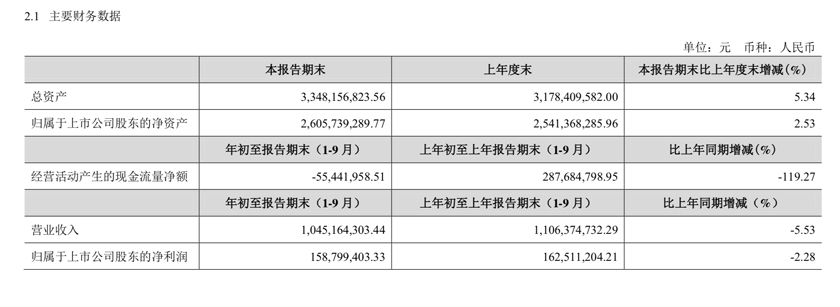

10月27日,金徽酒发布《2020年第三季度报告》显示,截至前三季度,公司实现营业收入10.45亿元,相较于去年同期11.06亿元,同比降低5.53%;归属于上市公司股东的净利润为1.59亿元,相较于去年同期1.63亿元,同比下降2.28%;经营活动产生的现金流量净额为-5544.2万元,相较于去年同期2.88亿元,同比下降119.27%。

对于现金流下降,金徽酒表示,主要由于一季度部分销售回款以预收方式在2019年底前完成,同时粮食等原材料涨价趋势明显,公司相应 增加原材料采购规模,导致本期经营活动产生的现金流量净额下降。

事实上,现金流一泻千里并非偶然。进入2020年以来,金徽酒各季度现金流均呈现分增长态势,界面记者整理财报发现,今年一季度金徽酒经营活动产生的现金流量净额为-7488.23万元,同比下降145.44%。

此后,现金流亏损的情况在上半年得到小幅度缓解,实现扭亏为盈。根据公告显示,2020年上半年,金徽酒现金流为2313.43万元。尽管金额扭亏,但与去年同期相比仍减少89.00%。

好景不长,稍微得到喘息后,金徽酒三季度现金流再次出现转盈为亏。对此,业内人士向界面记者指出,现金流可谓是企业的蓄水池,现金流亏损也进一步代表着金徽酒此后发展也将受限。

在发布业绩的同时,金徽酒还对高层进行了部分人事调整。10月27日,金徽酒宣布第三届董事会第十九次会议审议通过《关于审议变更金徽酒股份有限公司第三届董事会部分董事的议案》,同意黄震、石琨、邹超、吴毅飞、张世新为公司第三届董事会董事候选人;豫园股份提名谢明、李海歌为公司第三届董事会独立董事候选人;豫园股份提名王瑾、姚宇为公司第三届监事会监事候选人。

此次提名的多位高管均在金徽酒控股股东豫园股份以及复星集团担任高管职务。其中,黄震现任豫园股份董事兼总裁;石琨现任豫园股份董事兼联席总裁;邹超现任豫园股份副总裁兼 CFO;吴毅飞现任复星集团总裁助理、集团副 CFO、复星战略投资发展部总经理、复星投资业务管理部总经理;王瑾现任豫园股份副总裁。

针对此次人事变动,界面记者采访金徽酒相关部门获知,并不会对未来公司整体战略。

对此,业内人士指出,此次人事变动也成了为复星系“火速”收购金徽酒后的“第一把火”。随着复星系高管进驻,未来金徽酒尽管仍以白酒主业务为主,但是整体战略方向,以及重要决策均将倾向于豫园股份。

产品 · 毛利率低

在现金流转盈为亏的同时,金徽酒在产品端也略显乏力。

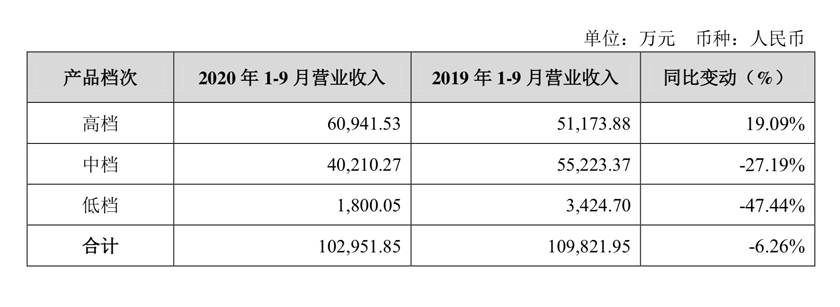

根据前三季度业绩来看,1-9月,金徽酒高档产品、中档产品、低档产品实现营业收入分别为6.09亿元、4.02亿元、1800.05万元,同比涨幅19.09%、-27.19%、-47.44%。

尽管从数据上看,金徽酒高端产品呈现正增长态势,但从历年财报中不难发现,企业整体销售毛利路呈现下降趋势。

根据wind数据显示,2017年-2019年,金徽酒的销售毛利率分别为63.01%、62.31%、60.72%;销售净利率分别为18.98%、17.68%、16.56%。这样下降的趋势仍在持续,根据2020年半年报显示,金徽酒毛利率与净利率分别为61.31%、16.89%。

在成本提升、毛利率降低的同时,金徽酒还要忍受在整体产品结构中无具有代表性的成熟大单品之扰。据了解,金徽酒高档产品指对外售价在100元/500ml以上的产品,主要代表有金徽十八年、世纪金徽五星、柔和金徽系列、金徽正能量系列等。

针对其高端产品,界面记者登陆金徽酒官方旗舰店发现,52度世纪金徽五星500ml单瓶装售价208元,月销量89笔;52度金徽正能量1号,售价428元,月销量为0。

对此,业内人士指出,作为典型的区域型酒企,金徽酒在产品上没有强力的大单品,导致产品力不足,很难在消费市场实现较大增长。

市场 · 内外交困

在现金流以及产品端短板尽现之下,金徽酒过度依赖饱和的省内市场、全国化进程难推进也成为禁锢企业发展症结所在。

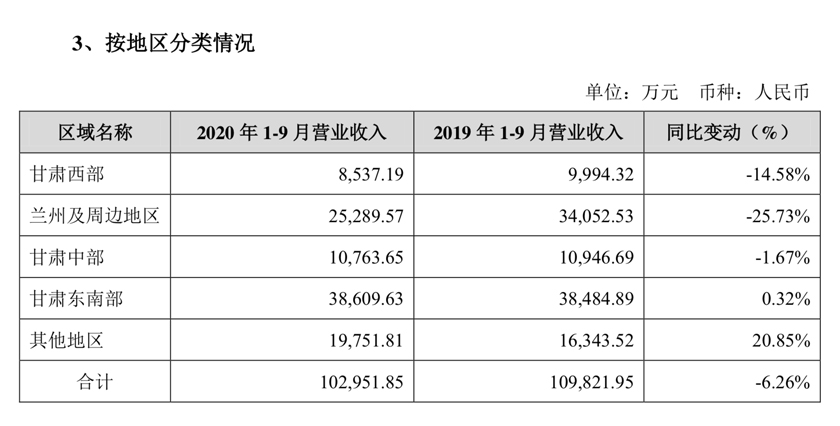

从产品销售区域来看,金徽酒仍主要依靠于省内市场。根据公告显示,今年前三季度,金徽酒在甘肃西部、兰州及周边地区、甘肃中部、甘肃东南部、其他地区分别实现营业收入8537.19万元、2.53亿元、1.08亿元、3.86亿元、1.98亿元,同比涨幅-14.58%、-25.73%、-1.67%、0.32%、20.85%。

对此,酒水行业研究者欧阳千里向界面记者指出,由于近年来白酒巨头企业一路领涨,如贵州茅台、五粮液迈上千亿台阶,泸州老窖、山西汾酒等名酒品牌迈入百亿阵营,这使得留给20亿元体量区域酒企的市场机遇减少。

根据公开资料显示,金徽酒2017年至2019年省内营收分别为12.25亿元、13.34亿元、14.09亿元,分别占当年总营收的91.9%、91.24%、86.23%;而与之形成鲜明对比的是,其他市场营收2017年至2019年仅1.08亿元、1.28亿元、2.09亿元,占比分别为8.1%、8.76%、12.79%。

与此同时,过度依赖省内市场的金徽酒,也不得不面临甘肃省内市场趋近于饱和的窘境。据公开数据显示,在甘肃省内,金徽酒产品市场占有率额仅为20%左右。在市场占有率较低的同时,金徽酒省内市场还在逐渐流失。根据2020年上半年年报显示,金徽酒省内市场除甘肃西部,均呈现大幅下滑态势。

对此,业内人士指出,金徽酒省内市场增长略显吃力,市场占有率较低、省内市场趋近于饱和,均使得金徽酒目前业绩陷入窘境。加之,金徽酒品牌力不足,没有在长期发展中建立起明显的品牌优势,因此在外拓市场时,进一步受到名优白酒挤压,难以推进全国化进程。

尽管省外市场难推进,但走不出甘肃的金徽酒,或将复星系的力量进一步拓展销售版图。

据了解,复星集团在华东拥有较为丰富的资源,这对于受困于省内市场的金徽酒而言,是推动全国化进程的重要方式之一。

针对该问题,金徽酒相关部门向界面记者表示,复星控股后,能够将东部市场的开发计划提前。复星集团在华东有资源,金徽酒会借助他们的资源发展华东市场,但是目前还没有具体的方案,因此发展战略暂时没有调整计划。

对此,酒类营销专家肖竹青向界面记者表示,“ 上海首富并不会对甘肃产生乡土情怀,更不会为了在甘肃这一小市场过上小富即安的生活。金徽酒上市公司壳资源非常干净,利用干干净净的上市公司定向增发股票并以股票加现金并购中国区域酒厂优质企业是非常划算的买卖。”

另外,肖竹青进一步指出,资本大佬复星控股后,金徽酒将会迎来疯狂并购区域酒厂和酒业上下游供应链企业的高潮,利用上市公司资源整合中国区域酒厂龙头企业。复星系想要进军白酒行业已成为司马昭之心,其不仅仅是想经营一个甘肃区域酒厂赚点小钱,做行业整合应该才是资本大佬的真实目的。

评论