文 | 刘震

今年上半年,受到疫情的影响,宏观经济面临较大的下行压力,在此背景之下,作为托底经济发展的新老基建共同发力,稳住经济基本盘。而作为基建工程的配套设施,工程机械行业的头部企业迎来了发展的新契机,艾迪精密就是其中一家。公开资料显示,艾迪精密成立于2003年,并在2017年登陆上交所,公司主营业务可以分为破碎锤和液压件,破碎锤主要是与液压主机配套,对建筑物、钢筋混凝土、岩石、路面、桥墩等坚硬物进行破拆作业,而液压件是工程机械产品中的核心零部件。10月28日,公司发布 2020 年三季报,前三季度实现 16.08 亿,同比增长 50.57%,归母净利润 4.21 亿,同比增长 63.30%,扣非净利润 4.19 亿,同比增长 67.52%。

双轮驱动,一“锤”定音

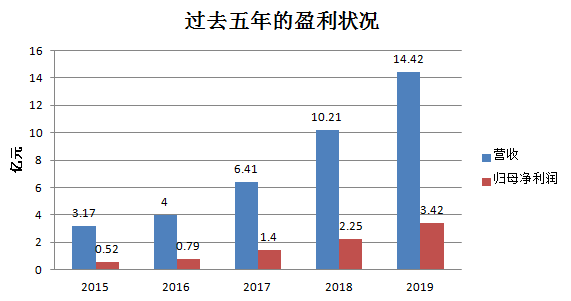

如果把时间拉长来看,过去五年艾迪精密都保持在高速发展阶段,各项财务指标均呈现上升的态势。2015年-2019年,公司营业收入从 3.17亿元增长至14.42亿元,年复合增速达到46.04%,归母净利润从0.52亿元增长至3.42亿元,年复合增速达到60.14%,2019年营收和净利润增速分别达到41.33%和51.96%。随着盈利能力的提升,艾迪精密的净资产收益率从2015年的 12.09%增长至2019年的29.52%,翻了一倍还多,这一水平在目前A股的上市公司中绝对属于第一梯队。

上文已经提到过,艾迪精密的主力产品是破碎锤和液压件,其中破碎锤收入占比较高。破碎锤作为工程机械属具,与挖掘机的保有量相关性较大,对于增量市场的周期性波动并不是很敏感,这在一定程度上抹平了业绩的大幅波动。比如说,2014年和2015年全国挖掘机销量可是分别下跌了19.4%、40.15%,但同期艾迪精密破碎锤销售收入仅分别同比减少2.31%、2.84%。据中国工程机械工业协会挖掘机械分会统计,截至2019年底,我国挖掘机市场保有量约为165.7万台,另一方面,国内挖掘机的配锤率明显偏低,数据显示,海外成熟市场的挖掘机配锤率大约在30%-40%,日本、韩国等岛屿国家配锤率达到60%,而中东等戈壁地区挖掘机配锤率高达80%,国内挖掘机配锤率在过去的一段时间内持续攀升,但目前大约仅为20%-25%,未来还具备一定的提升空间。液压件同样是工程机械产品中的核心零部件,以挖掘机为例,液压系统在挖掘机成本中的占比达到32%左右。以艾迪精密为代表的本土企业正在积极寻求扩张,公司液压件收入从2015年的1.08亿元增长至2019年的4.09亿元,年复合增速达到39.50%,未来空间依然很大。

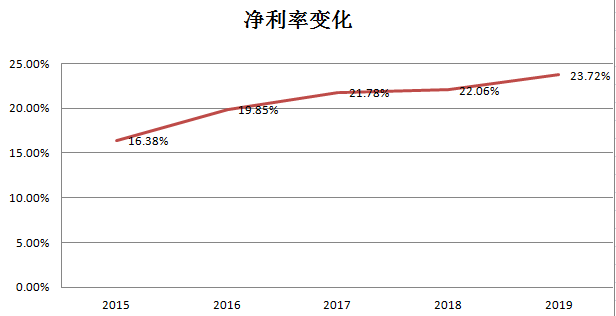

不只是绝对盈利规模在增加,艾迪精密的利润率也在逐年提升,2015-2019年,公司的净利润率分别为16.38%、19.85%、21.78%、22.06%、23.72%,在毛利率没有大幅改观的背景下,反应出其良好的成本控制水准。

今年上半年,艾迪精密的管理费用率、销售费用率、财务费用率、研发费用率分别为 3.04%、4.76%、0.29%和2.17%,分别同比降低0.86pct、0.75pct、0.93pct 和0.85pct,费用端持续改善。另一方面,近五年来公司现金流也保持较好状态,经营活动现金流净额一直为正,2019年实现经营活动现金流净额1.93亿元,创历史新高,一方面是由于公司营收的增长,另一方面是因为销售商品提供劳务收到的现金与营业收入比值有所提升。

高景气是否可持续

作为工程机械的配套厂商,艾迪精密的业绩在一定程度上依赖于工程机械行业的景气度,而房地产和基建的建设投资又直接影响到工程机械行业的景气度,换句话说,地产和基建的开发建设力度将会间接影响艾迪精密的未来发展。

先来回顾一下,2019年,我国基建与房地产投资额已经达到31.42万亿,这一数据是工程机械上一轮景气高点2011年时候的2.44倍。根据官方的数据,2020年1-8月,基建投资增速为2.02%,同期房地产开发投资完成额同比提高4.6%,较前期增加1.20%,地产和基建的双轮驱动使得工程机械行业景气度迅速提升。根据中国工程机械工业协会的统计,9月纳入统计的25家挖掘机企业共销售挖掘机2.6万台,同比增长65%,其中国内2.3万台,同比增长71%,出口3436台,同比增长31%。2020年1-9 月,共销售挖掘机23.7万台,同比增长32%,国内销售21.3万台,同比增长33%,出口2.4万台,同比增长22%。在此背景之下,艾迪精密的业绩实现高速增长是一个自然而然的过程。展望未来,积极的财政政策、基础设施建设的持续推进等逆周期调节措施大概率仍是对冲经济下行的重要手段,工程机械此轮的复苏周期有望延长。

另一方面,艾迪精密之所以能够在过去一段时间内保持高速发展,还有一个很重要的逻辑就是国产替代。我国液压破碎锤产业起步较晚,最开始依赖进口,2005年以后,国内液压破碎锤生厂商开始掌握核心生产技术和工艺,产品迅速崛起,以高性价比抢占进口产品市场。我国破碎锤已经实现了全面的进口替代,外资品牌由于在国内性价比过低,市占率已经很低。作为本土龙头,2015年艾迪精密的破碎锤销量4216台,在行业中的市占率约7.70%,但到了2019年,公司破碎锤的销量已经达到2.67万台,在行业中市占率已提升至15%-20%左右,排在后面的同行企业根本不能企及。此外,随着行业整合持续加速,国内部分中小企业逐步退出破碎锤市场,艾迪精密等龙头企业市占率具备持续提升的空间。同样的道理,早期高端液压件也大多被外资品牌垄断,但随着国产液压件技术的逐步突破,国产替代进程逐步加速,不过客观的来说,美、德、日等海外巨头企业依然占据了大部分的市场。

综合以上信息,在未来的一段时期内,艾迪精密大概率会有一个比较乐观的发展前景。

评论