一.强弩之末的美股牛市

美股接下来的问题不是如何创造新高,而是超级牛市走向终结。根据标普道琼斯指数,新年至今,大盘指数已经下滑了9%,成为有史以来美股最糟糕的开局。新年头十个交易日,S&P 500公司的总市值减少了1.41万亿美元。新年第10个交易日,S&P 500日内波动高达1.99个Sigma,连续三天日内波动接近两个Sigma,这表明美股系统内部已经极不稳定。重大的调整在即。

本轮牛市到目前为止,S&P 500已经从其峰值下调13%,离20%的技术性熊市分界线尚有一段距离。所以很多人对美股的趋势转换还不是太确定。许多人心存侥幸的认为这只意味着美股正常的调整。但笔者坚定认为这是美股超级牛市终结的开始。

二.寻找驱动美股大势的宏观力量

分析股市大盘的方法很多,不同的方法结论也不一样,而笔者是从货币经济学的角度来看待美股大盘的,这里要看的不是GDP数据,企业利润数据,PE值等等,更不是K线图,艾略特波浪之类的东西。我们货币经济学有一句老话,那就是股市是一个货币现象,问题的关键在于找到驱动美股的宏观流动性数据,根据这个我们可以很好的预测美股趋势的节点。是的,货币经济学要看的是驱动美股的宏观流动性数据。

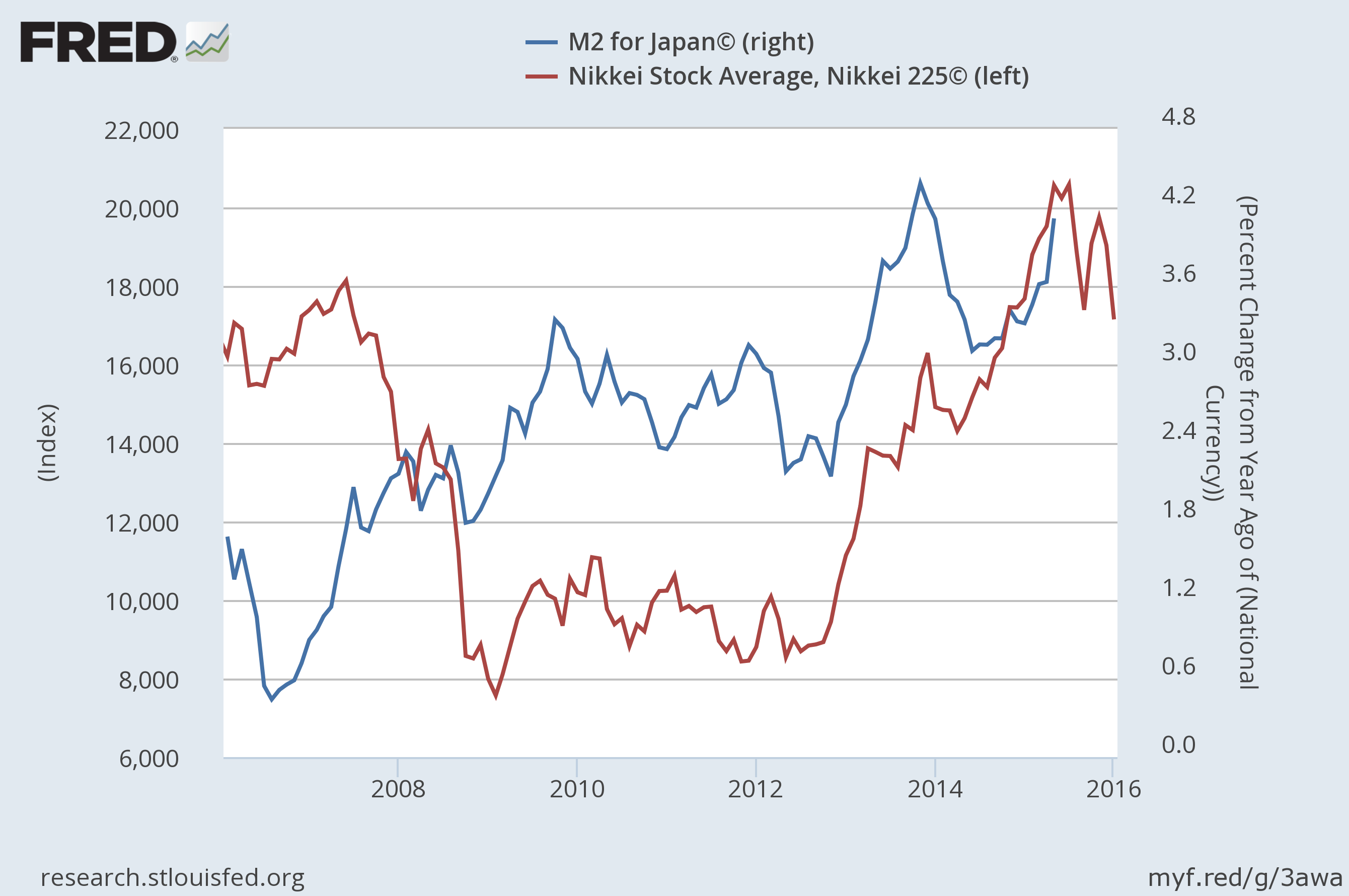

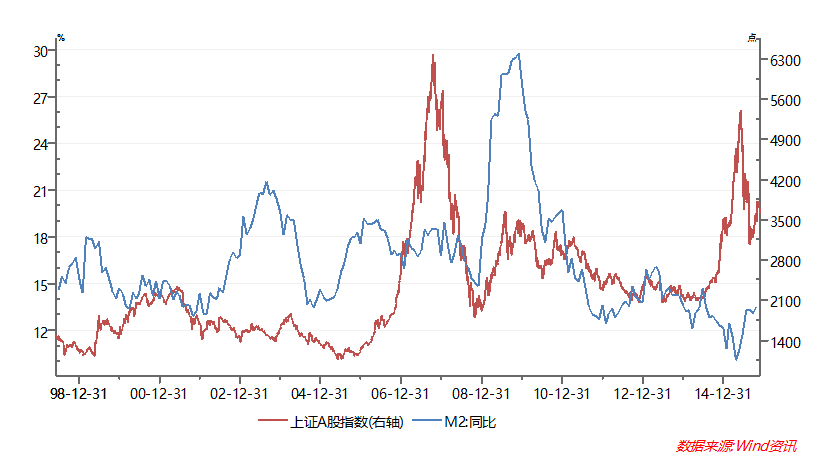

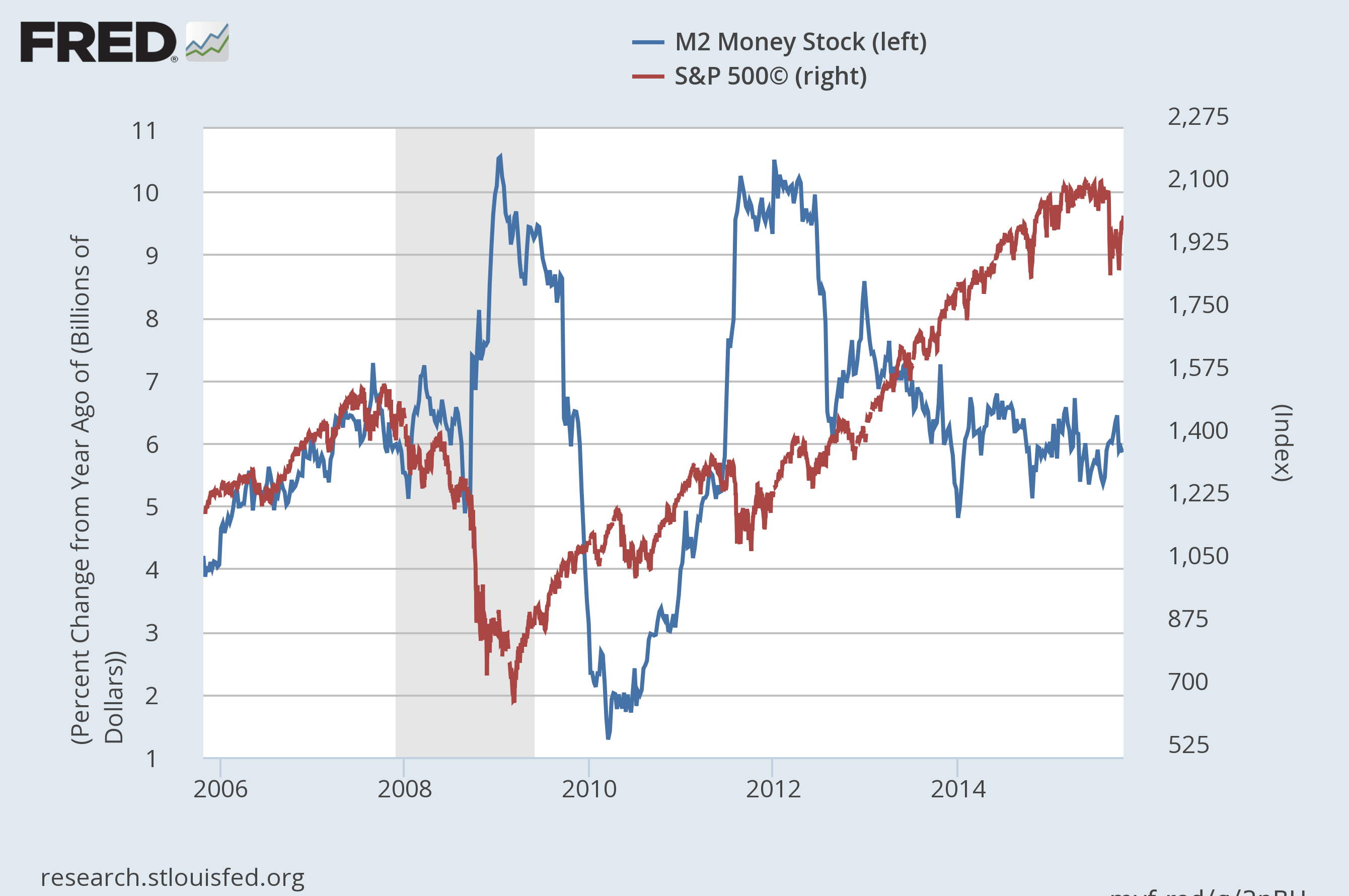

笔者找到驱动美股的宏观流动性数据颇费一番周折,因为美股和很多国家的股市不一样,如图1,图2所示,像日本,中国这样的许多国家,中长期内(10年左右)其大盘指数和M2(广义货币)同比增速高度正相关。然而(如图3所示)中长期内美股却和其M2同比增速没有什么相关性。

图一,日本M2同比增速与日经指数叠加图,数据来源:美联储

图二,中国M2同比增速和上证综指叠加图,数据来源:WIND资讯

图3,美国M2同比增速与S&P 500指数叠加图,数据来源:美联储

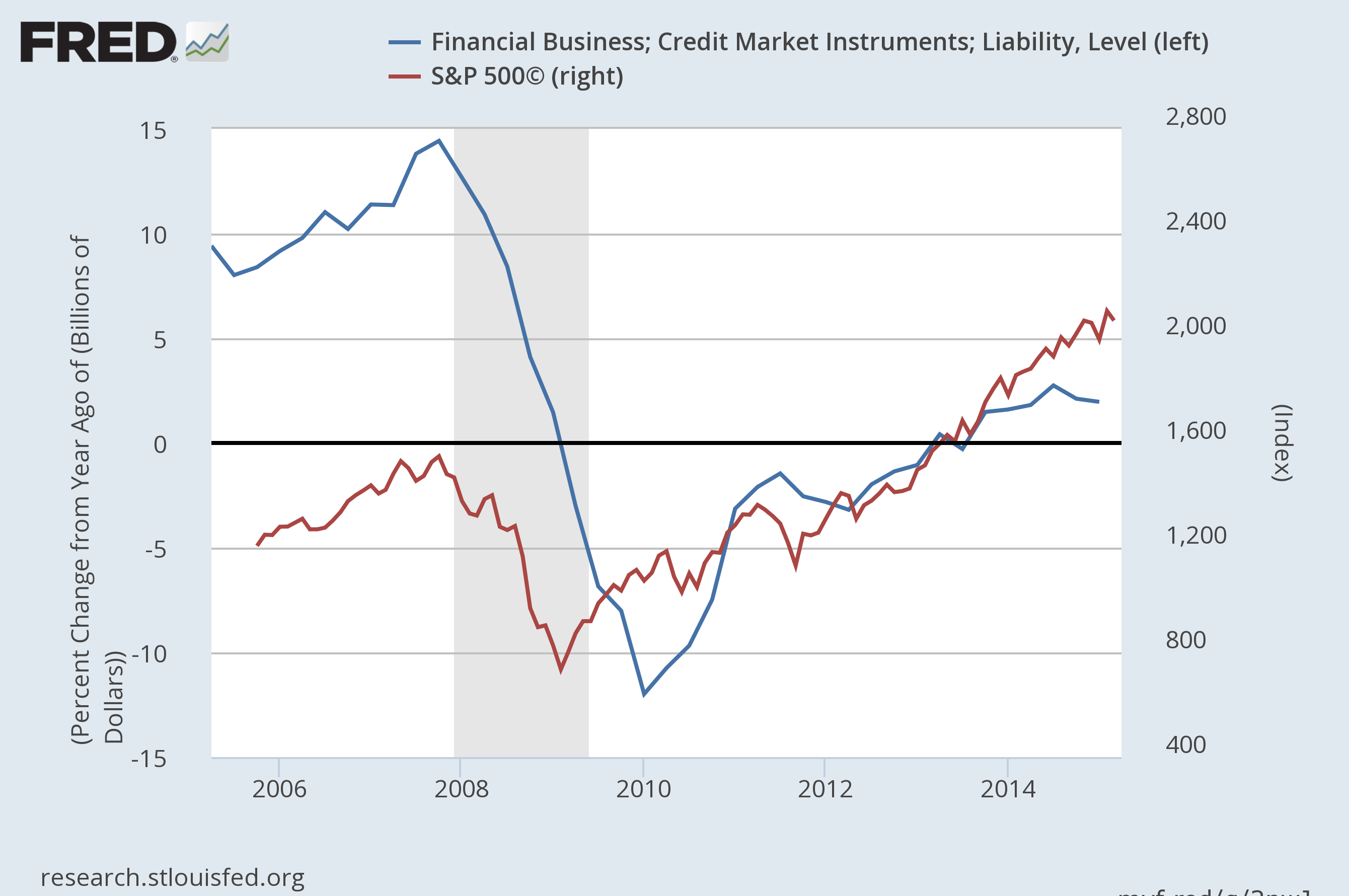

笔者在大量分析美联储的相关数据后发现,如图4所示,中长期内美股与“Financial Business; Credit Market Instruments; Liability, Level”的同比增速高度正相关。Financial Business; Credit Market Instruments; Liability, Level意即美国金融企业债务总净额,是指美国金融企业通过信贷市场工具(债券,垃圾债券,商业票据,房贷抵押债券,债务抵押债券等)进行融资活动所产生的债务总净额。这个数据从美联储每季度的Z.1 release(美国金融账户)数据中可得到。美国金融企业债务总净额同比增速就是美股的宏观流动性支撑。

图4,美国“Financial Business; Credit Market Instruments; Liability, Level”同比增速与S&P 500指数叠加图,数据来源:美联储

三.通往美股牛市的道路不只美联储量宽,还有人民币

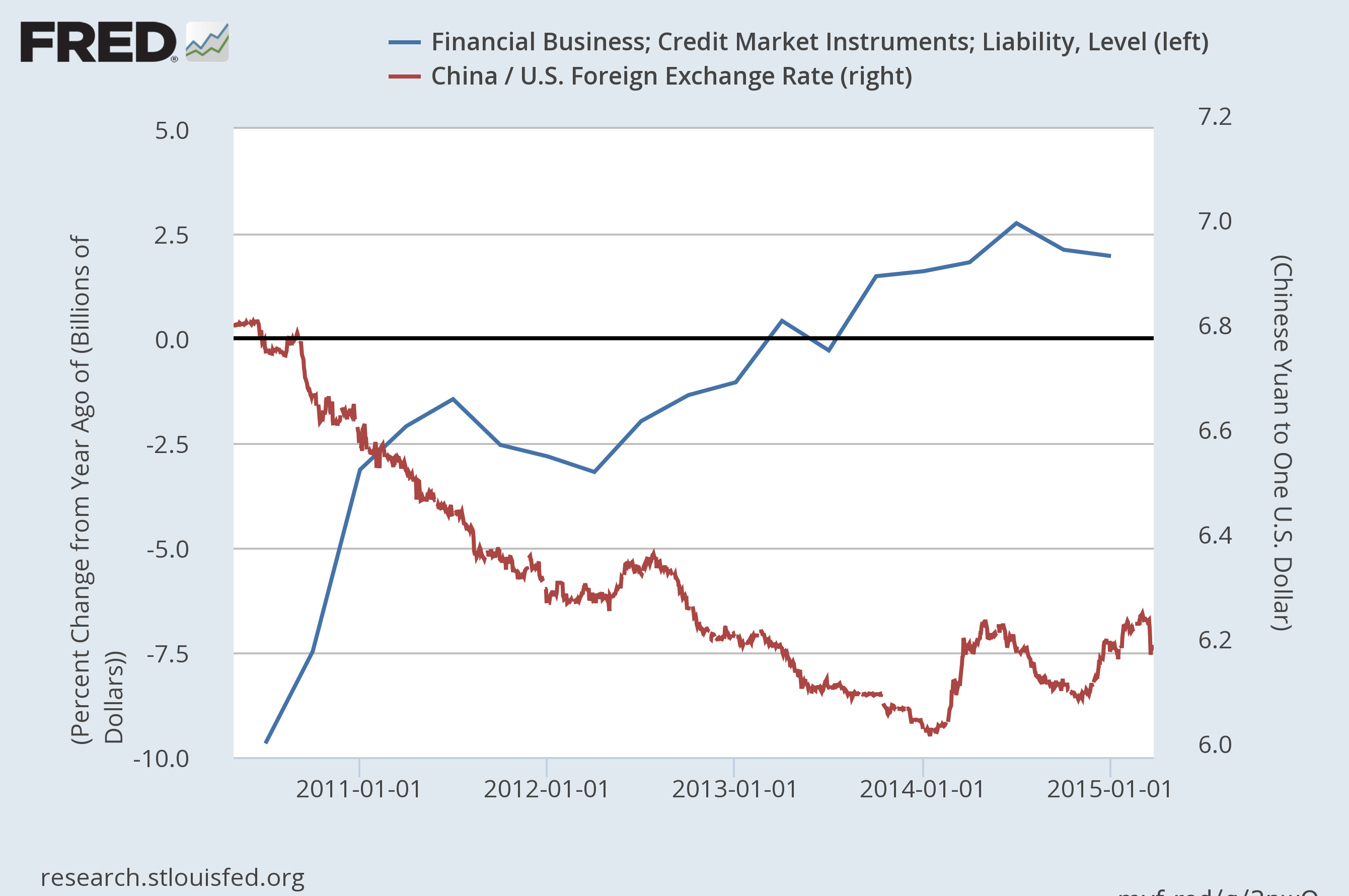

如图5所示,笔者还有一个重大的发现,那就是自中国二次汇改后,人民币汇率与美国金融企业债务总净额增速高度正相关。也就是人民币越升值,美国金融企业债务总净额增速越快,美股越会上升。人民币汇率升值就是中国对美国金融机构最大的融资补贴,是美国复苏的幕后大功臣。没有人民币十年如一日的升值,美联储的量化宽松很可能会失败。过去多年美国如此执着于人民币升值,台面上讲贸易理由,本质却在金融。人民币升值是美元资产(美股等)最大的一股向上支撑力,关于这一点大家只知道歌颂美联储量宽的功劳,没有多少人知道人民币升值这一个居功至伟的幕后功臣。

图5,人民币汇率(兑1美元)与美国“Financial Business; Credit Market Instruments; Liability, Level”同比增速叠加图,数据来源:美联储

四.人民币已成为全球市场共振的关键节点

这就是过去半年多,每一次人民币大幅贬值,美股都会大幅跳水的原因,因为人民币大幅贬值会导致美国金融企业债务总净额增速数据急剧萎缩,从而使美股丧失其宏观流动性支撑。笔者这绝非事后诸葛,笔者以此为依据在去年8月22日写下《关于美股暴跌的精准预言和瞒天过海之策》一文,在11月2日写下《人民币汇率是屠杀美股的终极利刃》一文对美股做出了趋势预测,事后都被美股的行情所验证。

货币经济学重视用统计学乃至大数据去分析经济金融变量之间的相关性,任何逻辑和结论都只能被数据验证或证伪,因此没有绝对的逻辑。就像“M2同比增速上升,股市也会维持牛市”这个逻辑在很多国家都成立,但在美国就大谬不然。一切结论和逻辑都是相对的。

很多看起来很正确的逻辑,其实经过数据的验证都是错的,比如人民币强劲的贬值趋势会压垮A股。强劲的贬值趋势并不等于股市的惨淡。

谈到汇率贬值对股市的影响,很多人喜欢回顾1997年亚洲金融危机的情况。那个时候东南亚许多国家的汇率暴跌,其股市也随之暴跌。让我们以泰国为例子。1997年7月2日,泰国宣布泰铢自由浮动,泰铢立即就贬值了近20%。之后过了几个星期,泰国股市也崩盘了。1997年,泰股大盘跌去了55%。让我们来看下面这幅图:

(如无特别说明,数据图中的汇率均是指1美元所兑本币数量,数量越大表明本币贬值,反之,表明升值)

泰铢崩盘后,泰股也随之崩盘,之后泰股花了十年时间回到危机前的水平。其他的东南亚国家在那次危机里也遭遇了大同小异的命运。但是,这是否意味着强劲的人民币汇率贬值趋势也会带来A股的灭顶之灾?

答案是否定的,让我们来看看日本的情况。让我们来看下面这个图:

自2006年以来,日元汇率和日经指数就高度负相关,这个特征在安倍上台后的三年时间里更加显著。自安倍上台到2015年5月,日元累积贬值45%,日经指数涨了超过1倍。

头大了吧?一边是泰国这样的国家,其货币强劲的贬值趋势最终导致股市崩盘;一边是日本这样的国家,其货币强劲的贬值趋势最终导致股市进入超级牛市。

所以,人民币汇率强劲的贬值趋势并不意味着A股就此熊途莫测。

任何逻辑和结论都只能被数据验证或证伪,一切结论和逻辑都是相对的。

再来谈美股。对日本,中国这样的许多国家而言,M2同比增速是预测其股市中长期走势靠谱的宏观流动性指标,而对于美国而言,这个宏观流动性指标是“Financial Business; Credit Market Instruments; Liability, Level”同比增速,意即。美国金融企业债务总净额同比增速和人民币汇率高度正相关。

未来三年左右,人民币的贬值趋势是明显的。过去一年,为支撑人民币汇率,中国外储正以惊人的速度萎缩---耗损5000多亿美元之巨(2014年末我国外汇储备余额3.84万亿美元,2015年央行共消耗了13.35%的外储去扛人民币,而1997年泰国最多消耗了30%多的外储去扛泰铢),央行硬撑汇率的行为绝非长久之计。随着央行外储资产流动性的捉襟见肘,人民币贬值的速度还会加快。因此美国金融企业债务总净额同比增速可能已经见顶,这意味着美股也已经见顶。

难怪1月18日美财长会与中财办主任刘鹤通话谈汇率等问题,IMF总裁拉加德在冬季达沃斯会议上也高调抱怨了人民币汇率问题。今非昔比,如今人民币汇率已经成了主导美国金融企业债务总净额同比增速的一股重要宏观力量,也就在某种程度上主导了美股乃至全球金融市场的命运。这个研判被过去半年多的数次人民币汇率暴跌和全球金融市场的联动所验证。

所以,不要谈美国的GDP,企业利润,PE值,就业,消费者信心指数等数据,更不谈K线图,艾略特波浪之类的东西,让我们谈人民币汇率。人民币贬值趋势的确立,再加上美联储加息,意味着美股最重要的宏观流动性支撑(美国金融企业债务总净额同比增速)已去。美股乃至全球金融市场未来几年难逃熊途漫漫。人民币汇率已成为全球金融市场在动荡中共振的关键节点。

评论