文 | Dolphin海豚智库 韩骁

在餐饮B2B刚刚火爆之时,玩家纷纷入局,西斯科便成为另众人神往的对标企业。然而,更多玩家对标的是数百亿市值。而不是西斯科运行模式。

事实上,西斯科不完全具有复制性,笔者已在上一篇《解读西斯科(Sysco):同为餐饮B2B,为何一骑绝尘?》文中分析过。

此外,中美上、中、下游也具有明显的差异,只有了解中美之间上、中、下游之间的差异,才能弄明白中国为什么难出西斯科。

本篇,笔者将从产地端、仓配端、商家端(上、中、下游)三方面分析,找寻差异,进而发掘中美餐饮B2B究竟有何不同?

中美上游对比,产地端差异显著

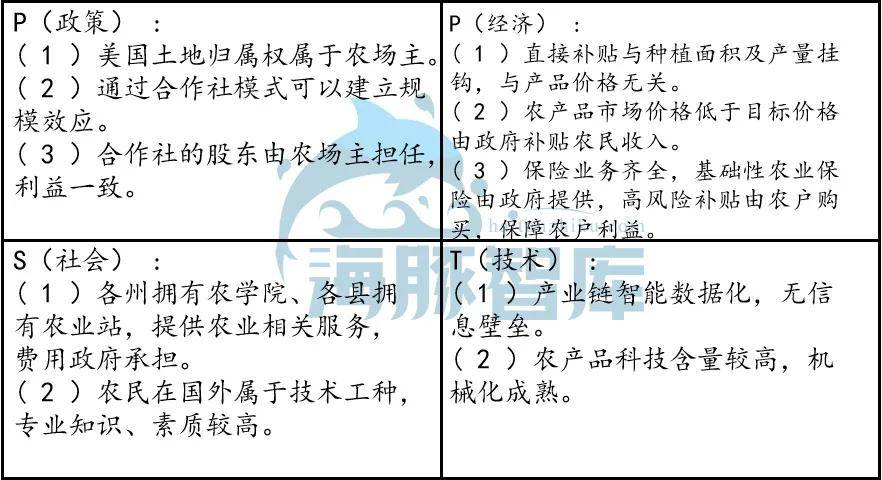

我们以PEST模型分析美国产地端。

以PEST模型分析美国农业上游 来源:海豚智库

以PEST模型分析美国农业上游 来源:海豚智库

通过PEST模型来看,中国与美国在上游截然不同;

核心的问题在于我国在农产品种植上还未能实现规模效应。从农业普查数据来看,我国具有较大经营规模的农业经营户仅有398万,占所有农业经营户的2%。而美国,10%的农业产值来自于400个大农场,40%的产值来自于3.5个中等规模农场。目前国内小农经济仍是主流,缺乏规模效应。也制约了整体的发展。

此外,在美国,合作社与农场主是平行的关系,合作社的股东即为农场主。核心是维护自身利益,利用规模效应获取议价权,在购买农资、销售产品都具有话语权。而中国的合作社更多是“伪合作”,成立合作社的目的更多是为了售卖产品,而不是“一揽子”包办。至于农产品的收购,合作社充当的是“二道贩子”身份。

其次,国内信息化不足倒逼上游产地端出现“地头经纪人”模式,即地头经纪人根据收成及市场需求来垫资对农产品收购,由于农产品出产的时间趋于一致,加之农户本身缺乏其他销售渠道,经常出现谷贱伤农的情况。

信息化不足也影响着农产品种植选择上,农户只能依靠去年数据参考,对当年的整体形式缺乏预判。信息流从最终客户端向原始供应商端传递时,无法有效地实现信息共享,使得信息扭曲而逐级放大,最终脱离实际预期,造成了“供应链的牛鞭效应”,目前国内缺乏专业的指导人员为农户提供建议,农户还是豪赌的状态。

在农业金融方面,目前国内还在处于初级阶段,由于贷款核心质押物以固定资产为主,对农户十分不友好;而科学技术低下又导致产品质量参差不齐,导致当前的农民还是看天吃饭。受制于诸多不利因素,农业保险在我国举步维艰。

最后,中美之间农业科技发展之间也有几十年的差距,从最直接的数据来看,现在美国农场平均每一个农业劳动力可以耕地450英亩,可以照料6-7万只鸡、5000头牛,可以生产谷物10万千克以上以及生产肉类1万千克左右,养活98个美国人和34个外国人。

机械化率低就意味着要依靠人工,而中国的劳动力已经不廉价了,我国稻谷、玉米、花生的劳动成本占比均在40%以上,小麦、大豆也在30%以上,而美国均在10%以下,其中玉米、大豆在5%以下。

所以,中国难出西斯科的第一个原因就是在上游,毕竟,在美国上游都是现成的规模化,不需要整合,农产品的质量也有保障。基本上与合作社达成一致就可以保障直采,而中国则还需要去深入地头,一家一家的帮助农户改造,自然成本高,周期长,这也是无可奈何的办法。

冷链难,难于要闭环

从数据来看,我国果蔬、肉类、水产品的冷链流通率,分别为22%、34%、41%,冷藏运输率分别为35%、57%、69%。而在美国,易腐食品冷藏运输率已超过90%,冷链流通率更是高达95%—98%。

另一方面,我国平均1万人才有1辆冷藏车,国外发达国家平均500人就有1辆冷藏车;我国人均冷库容量仅0.14立方米/人,而美国已达0.44立方米/人,以全球平均人均冷库容量的0.2立方米/人对比,我国差的依然很远。

那么,为何之间差的如此悬殊?

正常来讲,完整的农产品冷链物流是:田间采后预冷—冷库—冷藏车运输—批发站冷库—超市冷柜—消费者冰箱。这几个环节,缺一不可,没有预冷,即使实现全程冷链依然影响效果。

难点首先就在预冷端,国内小规模生产使得预冷无法实现,总不能每家安置一个预冷库吧。即使集中建库也面临着分摊成本过高。谁来建、谁付费等一系列问题至今没有解决。

其次,在冷库端,目前我国冷库的行业集中度较低,尚未出现具有超强整合能力的巨头,排名前十的冷链仓储运营商占整个市场的10.5%,前三十名运营商占17.3%。而美国,前三大企业集中度就已经超过15%,运营分散使得企业各自为政,无法形成规模效应进行优化调度。

另外,笔者曾在《美菜》一文提到过,冷库建造成本高,目前社会化的冷库明显不足,且功能单一。这导致需要冷藏运输的食品生产商(如:冷饮、肉类)往往通过自建或租赁等方式拥有与之匹配的冷藏运输能力。而经济价值低,附加值有限的农产品则属于无人问津的状态。

最后,冷链运输方面,相较于普通物流,冷链物流的成本要高出40%—60%。但是受制于预冷环节缺失、经营分散、运输网络落后、缺乏有效信息管理等原因。冷链运输利润率为8%,不及常温运输利润率(10%)。所以,重资投入不能创造更高的毛利率,自然养车的人随之变少。

此外,美国餐饮B2B公司往往拥有独立的配送体系,像西斯科、USFood、PFG都拥有规模化的配送能力,西斯科拥有14000台运输车,USFood和PFG各拥有6000台。其中,大部分为冷链车辆,而中国餐饮B2B刚刚起步,自然无法与美国相比。

产地下游对比,均一化与多元化不可调和

聊完了产地端和运输端,我们接下来说一下商家端。

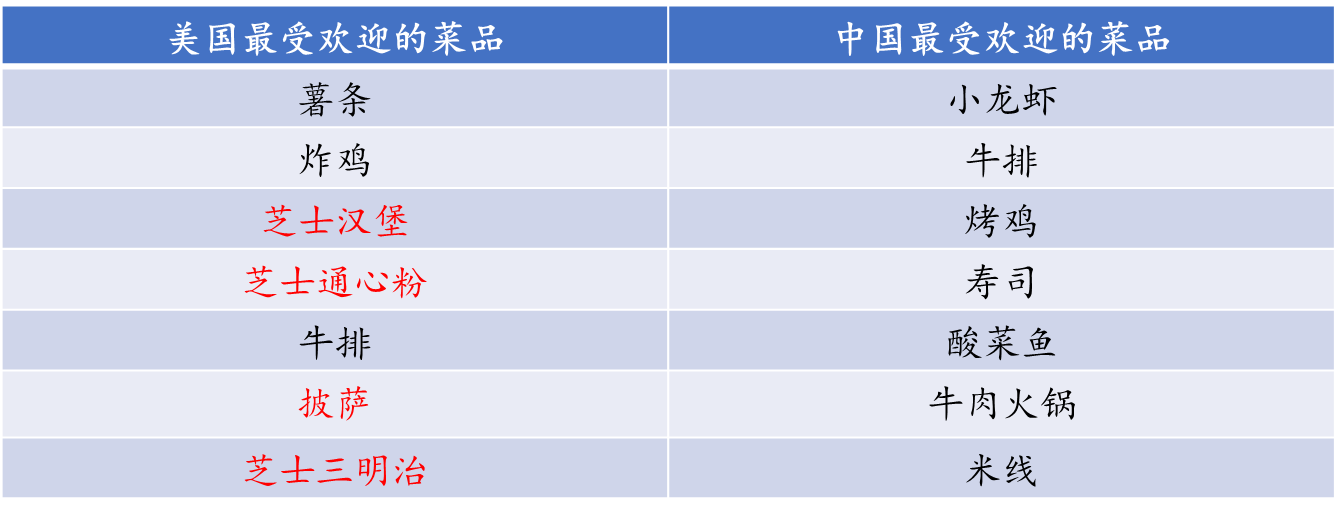

此外,作为餐饮B2B主要的消费者,餐饮店。中美也有着显著的不同:中式餐饮菜系繁杂,且地域性极强,对食材需求也是五花八门,涉及品类众多而分散;且餐饮竞争激烈,餐厅更迭周期快,平均存续时间不足一年,需求不稳定。反观美国西式餐饮习惯比较统一,品类较为集中,连锁化率高,留存时间长,且食材大多为冷藏冻品。

从招商证券统计的中美最受欢迎的菜品来看,中国每一种菜品的制作工艺相对独立。而美国在汉堡、三明治、披萨等食材上具有一定的相似性,所以,双方在服务的难度是不同的。

中美最受欢迎的菜品对比 来源:招商证券

中美最受欢迎的菜品对比 来源:招商证券

此外,在中国,2018年Top100餐饮企业营收约为344亿美元,占行业比例5.6%。在美国,2017年top5餐饮企业市场份额达10.6%,Top50餐饮企业市场份额达27.7%,远高于国内。

再者,在代表规模化能力的连锁化程度上,在美国,66万餐厅中,31万为连锁品牌,连锁占比达47%,国内餐饮当前连锁化率为5%。中国的餐饮规模化程度也远不及美国,无形之中又增加了服务难度。

所以,产地端、冷链仓储及商家端,中美之间都有明显的不同,而这种不同不是通过短期资本输血能够积累的。中国餐饮B2B之路仍只是早期阶段,也正因如此,现在的餐饮B2B,仍是蓝海。但是对标西斯科,想发展到如此的规模,短期内难以实现。

评论