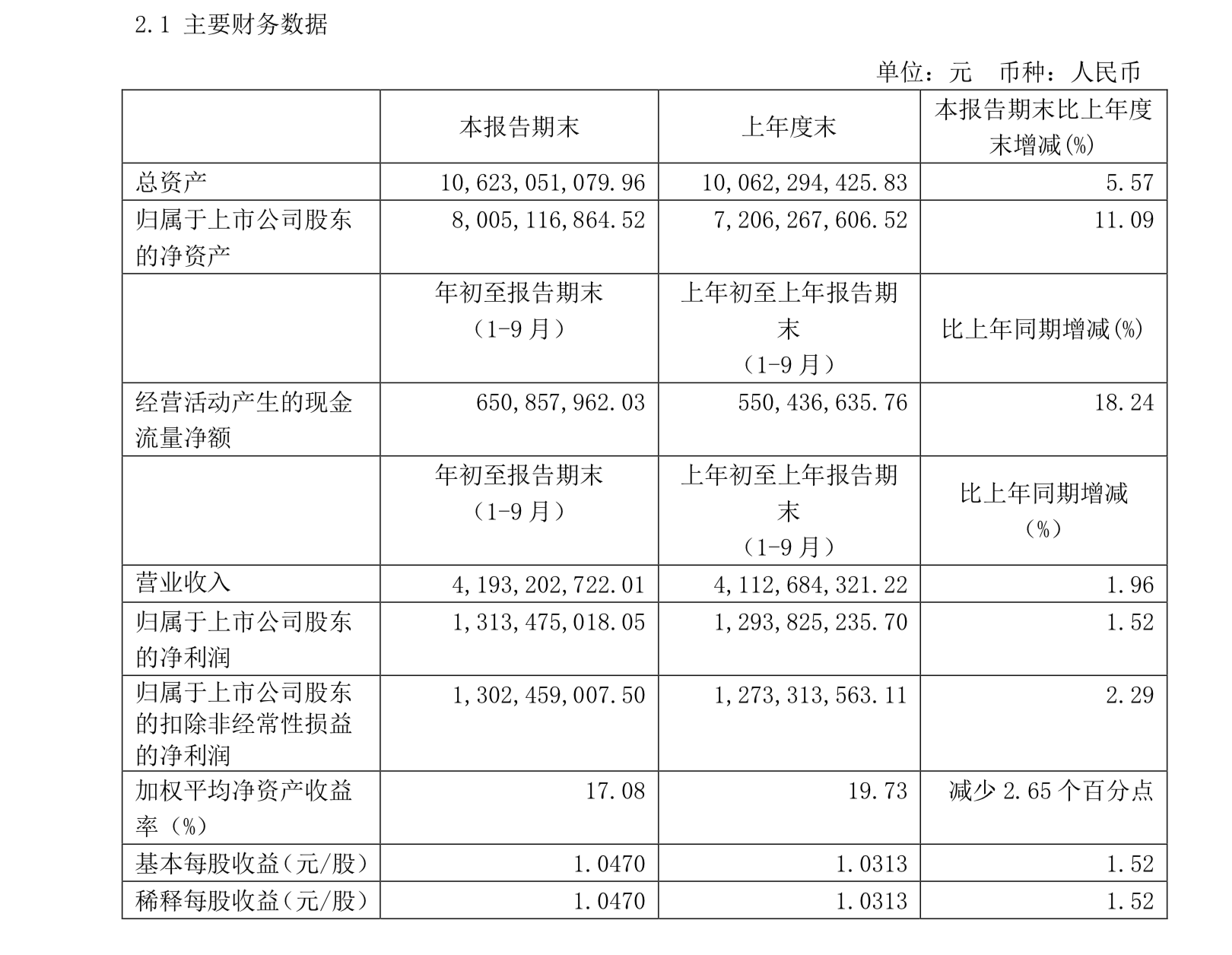

10月30日,江苏今世缘酒业股份有限公司(以下简称“今世缘”)(603369)发布《2020年第三季度报告》显示,截至今年前三季度,公司实现营业收入41.93亿元,相较于去年同期41.13亿元,同比增长1.96%;归属于上市公司股东的净利润13.13亿元,相较于去年同期12.94亿元,同比增长1.52%;经营活动产生的现金流量净额为6.51亿元,相较于去年同期5.5亿元,同比提升18.24%。

对此,白酒营销专家蔡学飞曾向界面记者指出,华东市场是国内竞争板块最为激烈的市场,作为华东市场的区域名酒,今世缘在品牌升级过程中最大的挑战依然是如何面对一线名酒和区域名酒之间的挤压竞争,以及如何实现销量与价格之间的平衡,这对于正在品牌高端化竞争中的今世缘是最大挑战。

根据今年业绩报告显示,前三季度,今世缘除特A+类营业收入呈现提升外,其他产品均呈现营收下降趋势。根据公告显示,今世缘特A+类、特A类、A类、B类、C类以及D类分别实现营业收入25.58亿元、11.96亿元、2.17亿元、1.2亿元、7727.42万元、621.98万元,同比增减10.98%、-7.13%、-18.46%、-14.73%、-4.23%、24.3%。

为提升旗下产品价格带,今年三季度开端,今世缘便上调部分次高端产品价格。据了解,7月1日,四开国缘的零售价及团购价上调15元/瓶,对开国缘的零售价及团购价上调10元/瓶。对此,今世缘相关部门曾在接受界面记者采访时表示,涨价通知已全面下发合作相关方,但由于各区域市场端午联谊活动刚开展结束,调价措施正式落地实施还需要一个过渡时间。另外,此次涨价主要系于今世缘产品性价比高,价格有所偏离价值,加上今年以来厂家生产成本和商家通路成本都有所增加,需要多方采取措施进行消化。

除高端产品外,从三季度报告中不难发现,今世缘仍以省内市场为主。

根据公告显示,今年前三季度,今世缘省内市场以及省外市场分别实现营业收入39.02亿元、2.83亿元,占总营收的93.06%、6.75%,同比涨幅1.74%、6.41%。其中,淮安大区、南京大区、苏南大区、苏中大区、盐城大区、淮海大区8.84亿元、11.59亿元、4.8亿元、4.74亿元、5.55亿元、3.49亿元,同比增长0.13%、1.69%、1.37%、1.51%、0.74%、8.97%。

尽管数据上呈现上升趋势,但纵观近年来今世缘省内市场营收来看,占比却在逐步下降。根据今世缘历年财报显示,2014财年-2019财年省内市场营收分别为22.56亿元、22.67亿元、23.88亿元、27.75亿元、35.16亿元、45.42亿元,其中2019财年省内营收占比为93.26%,不敌2014财年94%的占比。

对此,业内人士指出,今世缘虽然以省内市场为主,但由于江苏省内洋河股份体量相对较大,同时高端市场占比较高,因此在同省竞争以及省外名优白酒挤压之下,今世缘未来整体发展仍面较多挑战。

评论