文|C2CC新传媒

双十一前的美妆行业,热闹非凡。

这一点,在资本市场上尤为明显,先是各大美妆品牌(含上市企业)先后发布三季报,后是冲击IPO有了“回应”。

于是乎,不少美妆品牌好消息不断,比如,近日“双喜临门”的专注敏感肌肤护理的功效性护肤品牌——薇诺娜。

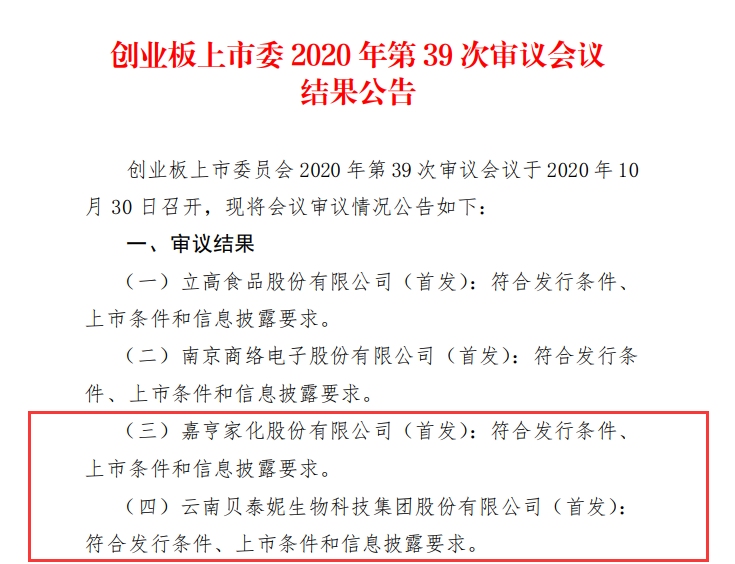

据创业板上市委2020年第39次审议会议结果公告显示,薇诺娜母公司云南贝泰妮生物科技集团股份有限公司(以下统一简称“贝泰妮”)首发通过,这也就意味着,成功过会的贝泰妮,距离成为中国A股美妆企业中的“专注敏感肌护理第一股”仅一步之遥。

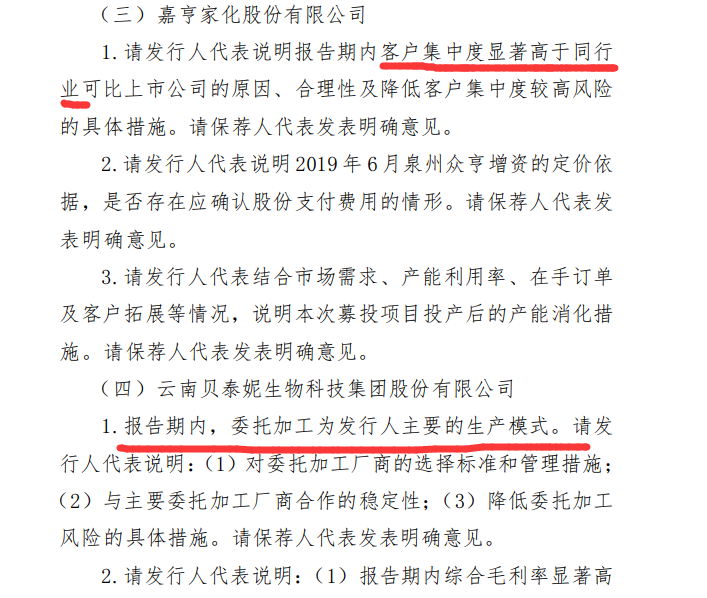

与此同时,笔者发现,薇诺娜(母公司贝泰妮)/百雀羚/上海家化/郁美净/强生的塑料包材供应商嘉亨家化股份有限公司,也出现在此创业板首发公告中。

之于薇诺娜,这无疑是重大利好消息,对于美妆行业而言,继此前美妆股连创新高,及一大批美妆企业冲刺IPO,并有部分获取成功后,其在资本市场上的权重将再度上升。

薇诺娜成贝泰妮的“摇钱树”?

国货品牌的雄起,成为中国美妆行业于这场资本狂欢中最具正能量的鼓舞。

以薇诺娜为例,自2017年双十一业绩超3亿、首次挤入天猫美妆品TOP10开始,到2018年双十一24小时线上线下狂揽4亿,成功跻身天猫美妆TOP9,再到2019年薇诺娜线上线下双十一全渠道销量破7.2亿,同比增长80%的骄人业绩,一路“进击”,成为国货品牌的实力扛旗者。

也是由此,助推了贝泰妮“冲击IPO”的进程。

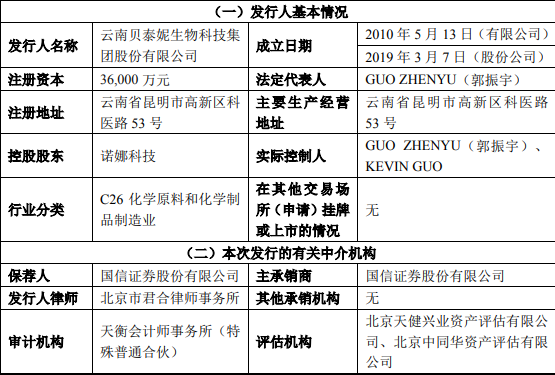

据笔者了解,贝泰妮成立于2010年,正式开始冲击IPO,是在2019年4月25日,签订上市《辅导协议》之际,受理日期(即首度披露照顾说明书)则是在2020年7月6日,而成功过会则是在3个月后(2020年10月30日)。

这样“进击”的速度,离不开贝泰妮及其核心品牌薇诺娜近年来的高速发展。

结合此次贝泰妮披露的招股书来看,薇诺娜是贝泰妮收入的主要来源。截止报告期末,尽管贝泰妮已自主开创并拥有“薇诺娜”、“WINONA Baby”、“痘痘康”、“Beauty Answers”、“资润”等一系列品牌及与之相关333项境内注册商标及300余款化妆品产品,主要畅销产品仍无外乎“薇诺娜舒敏保湿特护霜”、“薇诺娜舒敏保湿润肤水”、“薇诺娜舒敏保湿修护精华液”等。

但从数据的角度来讲,薇诺娜作为其核心品牌,无疑是其背后的一颗“摇钱树”。

据招股书披露,报告期内,“薇诺娜”品牌实现的销售收入占主营业务收入的比重分别为99.68%、99.85%、99.37%和99.06%。

其中,如薇诺娜双十一业绩那般,贝泰妮尤以线上渠道销售收入增长快速,这一点,我们从其2018年、2019年和2020年1-6月主营业务收入分别较上年同期增长56.35%、57.31%和32.87%,其中,线上渠道销售收入增长分别为80.55%、68.26%和48.15%,2020年1-6月公司线上渠道销售收入占比为83.16%等数据中,即可证明。

除却线上业绩快速增长外,从营收、净利及毛利率的增速来看,贝泰妮的表现也远超同行,如贝泰妮在2017年至2019年,实现综合毛利率分别高达81.28%、81.16%、80.22%。

笔者在对比珀莱雅、丸美股份、上海家化及御家汇等在内的同行数据后发现,其每年的平均毛利率与贝泰妮的差额分别为15.45%、16.99%和16.24%。

而这一数据与贝泰妮企业的产品生产模式是不无关系的。

据悉,报告期内,其主要采用自主生产、委托加工、OEM生产相结合的生产模式。其中,通过委托加工模式是其主要生产模式,该模式生产产品的成本占当期生产的全部产品比例分别为73.93%、71.04%、74.09%和71.60%。

但凡事有利有弊,虽委托加工是化妆品行业生产模式的常态,但若委托加工厂商出现主要设备无法正常运作、人员紧缺、生产质量控制不达标等情况,也就意味着,企业将面对供货不足、货品质量瑕疵等问题,进而影响正常经营。

因此,之于贝泰妮,这一模式存在的风险,或许需要提前考虑如何降低到最低或予以规避。

薇诺娜IPO后之突围狂想

据了解,贝泰妮此次拟发行股票不超过6360万股,不超过发行后总股本的15.02%,计划在未来三年内,确保营业收入和净利润持续、稳定增长,继续巩固、成为中国领先的民族化妆品企业。

公司方面称,未来将坚持“聚焦主品牌、拓展子品牌”的发展战略,同时加强营销渠道建设、信息化建设和生产基地等建设,而薇诺娜在其中的主导地位不言而喻。

据Euromonitor数据统计,2019年,中国皮肤学级护肤品市场容量为135.51亿元,2014年-2019年中国皮肤学级护肤品市场的年均复合增长率达到23.2%。在这一市场领域中,薇诺娜赶超了雅漾、理肤泉、贝德玛、薇姿等知名化妆品品牌,以23.4%的市场份额位居第一!

敏感肌护理领域的寡头化趋势之下,薇诺娜更于今年内延伸了产品线,比如推出适合敏感肌的彩妆单品薇诺娜彩妆安心系列,又如与京东C2M项目组联合共创的薇诺娜男士舒爽修护系列,除护肤线外则又丰富了彩妆、男士护肤品类。相比因疫情发展停滞的品牌而言,薇诺娜在产品层面可谓动作频频,势如破竹。

营销渠道方面,薇诺娜现已覆盖了电商、OTC和专柜等多个渠道。其中,品牌于全国医院的覆盖率超70%、处方率超过200万例,数据尤为惊人,也难怪会被戏称为“从医院里走出来的化妆品”,背书极强,因而拓展连锁药店渠道势在必行。

前文提及,线上是为薇诺娜的重点渠道,仅上半年线上销售就占83.16%,未来其将加大专柜服务平台建设,强化新零售营销。

新媒体时代,营销渠道多元化趋势凸显,得益于贝泰妮紧跟时代步伐,薇诺娜并未单纯依靠电视广告等传统媒体进行无差别的大众化推广,而是更着重于知乎、小红书等社交平台种草,直接圈粉了一波对皮肤护理专业性、安全性要求较高的人群,实现了从广度到精度的聚焦,树立起了品牌于敏感肌肤护理领域的专业化形象。

而在直播风口之上,其又携手李佳琦、薇娅等头部主播,叶璇、柳岩等明星以及烈儿宝贝、泛泛等百余位网红主播展开合作,累计直播场次200余场,观看次数逾7亿次,使得品牌知名度有了进一步飞跃。

之于线下渠道,薇诺娜也一直被广为认可,除400多家专柜以外,6月25日又入驻屈臣氏574家门店,并计划2021年拓展至2000家,3年内覆盖屈臣氏所有门店。CS渠道目前虽未启动,但据C2CC传媒新妆小程序后台数据显示,薇诺娜线下代理及销售的问询量一直居高不下,较之进口品甚至有过之而无不及,若按招股书所昭示的,拓展线下市场或将于IPO后开启新的里程碑。

仅10年时间,贝泰妮便完成了IPO之路上至关重要的一步,作为一家成长型高新科技企业,其未来前路漫漫,但显然,薇诺娜会在贝泰妮的IPO步履中拓展出更惊人的品牌增量,其他品牌亦将值得期待。

期望专注敏感肌护理的贝泰妮能立足七彩云南,并以此为突破口深耕细分市场,进一步推动中国皮肤护理大健康事业的发展。

评论